チュートリアルの徳井義実さんが、税金の申告漏れで活動自粛となった。

だが、私がもっと驚いたのは、社会保険にも未加入という続報 ![]() だった。

だった。

社会保険は、年金や健康保険などをまとめた制度のこと。

つまり、徳井義実さんは年金や健康保険に加入していなかったこととなる。

社会保険「未加入」には、誰でもなりうる

会社員でキャリアを積んでいる方には、いまいちリアリティが湧かないかもしれない。

会社員であれば、普通は会社が社会保険の手続きを取ってくれるからだ。

健康保険証は会社から渡されるので、いまいちどんな機関とやりとりをして、健康保険を受け取っているかも見えにくい。

だが、社会保険は誰でも「うっかり未加入」になってしまう可能性があるのだ。

たとえば、会社を定年退職したとき。

これまで社会保険の手続きなんてしたことがない。

会社員だったころのように「放っておけばどこかから連絡が来るに違いない」なんて思っていると、そのままうっかり未加入となってしまう。

次にありうるのは、専業主婦/主夫で離婚した場合。

専業で家事をやっていると、夫/妻の会社の扶養として、パートナーの会社から家族分の健康保険も支給される。

ところが離婚すると、社会保険の手続きは自分でしなくてはならない。

何もしなければ社会保険は未加入になってしまうが、離婚のタイミングだと口座名義変更、クレジットカード変更、免許証変更、引っ越し、子どもの転校など手続きが多い。

うっかり社会保険の手続きが抜け漏れることは、往々にしてある。

あるいは、メンタルを病んで退職したとき。

心身が参っていると、退職届を出すだけでも心が折れそうになる。

そこから社会保険まで気が回らず、うっかり未加入となるケースがある。

そんなわけで、専業主婦/主夫・フリーランス・離職者などが入る国民健康保険を見ると、実に15%が未加入か、保険料を滞納している ![]() 。

。

6人に1人は、とてつもない値だ。

社会保険未加入だと、こんなに怖いことが起きる

では、社会保険に入らないままだと何が起きるか。

ここからは、社会保険に未加入のままだと起こりうる、3つの大きなリスクを記していこう。

医療費が10割負担に…病院を避けることで病気を見逃すリスクも

まずは医療費10割負担だ。

ちょっと耳鼻科で1万円。

尿道結石を砕いて出したら20万円。

そういうリスクを負っていることになる。

妊娠、出産も怖くて検診にかかりづらいだろう。

帝王切開になった日には、どんな医療費になるか想像もつかない。

事前の検診を受けず、突然産院へ出産を依頼する「駆け込み出産」は多くの医院が嫌うため、たらい回しにされるかもしれない。

健康保険に未加入なら、歯医者へ通うのも敬遠するだろう。

ちょっとした虫歯なら、我慢してしまうかもしれない。結果的に、それで歯を失うリスクを負ってまで……。

おどろおどろしいことを書いたが、筆者も実は、会社員からフリーランスに移行した際、ほかの手続きでバタバタしすぎて国保の加入が2週間ほど遅れてしまった。

(正直、何をどうすればいいか、どこへ行けばいいかすらよく分かっていなかった)

その際、忙しさで免疫力が下がったのか、風邪をこじらせてしまった。

だが、私は医療費の10割負担が怖くて病院へ行けなかった。

イギリスに住んでいたころのトラウマがあったからだ。

イギリスには公立病院と私立病院があり、前者は無料だ。

だが、公立病院は混雑しており、予約1か月待ちなんてこともある。

私立病院はすぐに予約が取れる代わりに、社会保険の適用外。

軽い気持ちで私立病院を選んだ私は、風邪の治療だけで3~4万円を払う ![]() こととなった。

こととなった。

10割負担は恐ろしい。そう思って、当時の風邪は市販薬でしのいでしまった。

しかし、もしこれが風邪でなく、もっと重篤な病気の始まりだったらと思うと恐ろしい。

それから、あわてて国保へ加入した。

高額療養費の補助も適用外! 難病で泣くのはあなただ

次に、高額療養費の補助についてお知らせしたい。

社会保険料をちゃんと払っている人は、1か月の医療費が高額になった場合、払い戻しを受けられる ![]() 。

。

たとえば、70歳以上で年収が370万円~770万円だったとする。

100万円の医療費がかかったとしても、国民健康保険に入っていれば212,570円の支払いで済む。

さらに高額療養費の申請を出せば支払額は87,430円で済むのだ。

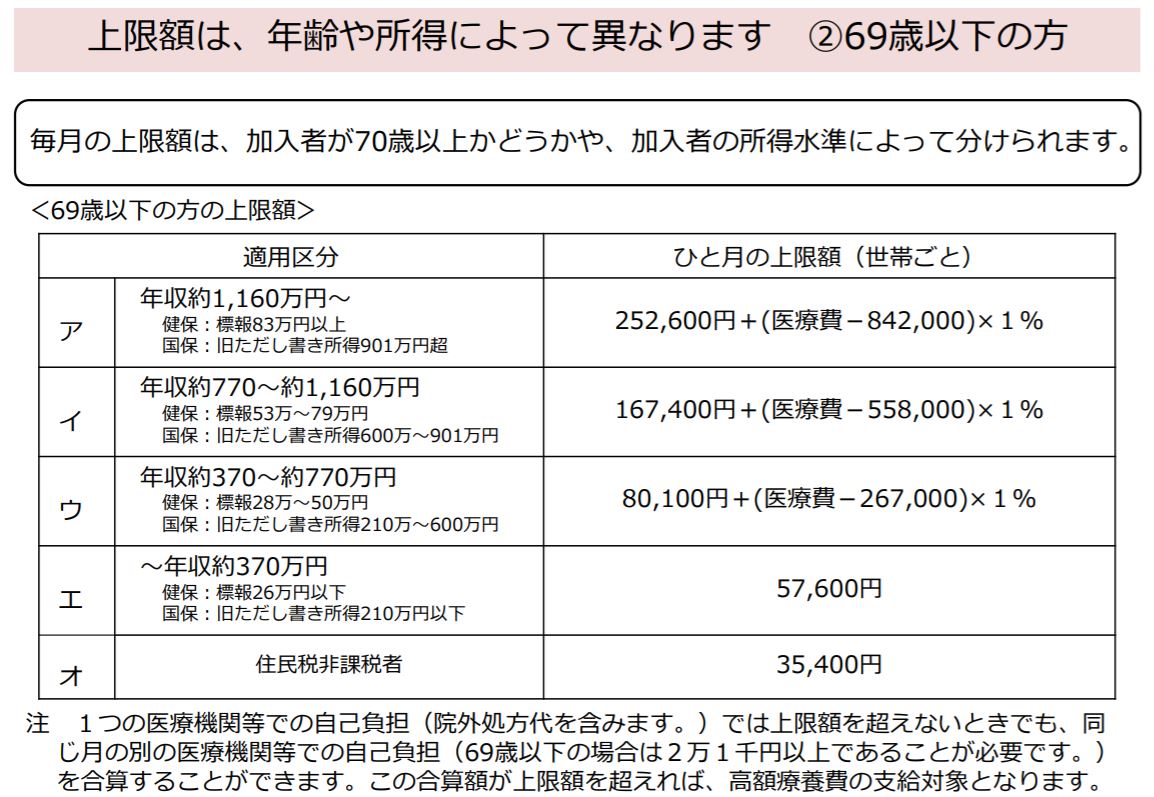

年収によって最大負担額は変わるので、詳しくは下の表を見てほしい。

出典:厚生労働省「高額療養費制度を利用される皆さまへ ![]() (平成30年8月診療分から)」

(平成30年8月診療分から)」

この制度を使わずに難病となった日には、100万円かかってもそのまま100万円払うしかない。

泣くどころか、死活問題である。

人工透析やHIVの治療など、生涯を通して高額の医療費が発生する病気には誰でもなりうる。

病気にかかってから医療費に泡を食っても遅いのだ。

滞納には延滞金が…また、財産を差し押さえられるリスクも!

今更だが、国民健康保険への加入は義務だ。

たとえ加入の重要性を事前に誰も教えてくれなくても、どこへ行けば手続きできるか分からない状態で人生がスタートしても、義務なのだ。

さらに、国民健康保険を滞納すると延滞金が発生する。

延滞金の計算方法は、保険料 × 延滞金の利率(年率)× 滞納日数 ÷ 365日で計算できる。

最大年14.6%の利息 ![]() がかかるため、支払い時には高額となる恐れもある。

がかかるため、支払い時には高額となる恐れもある。

さらに、国民健康保険を年単位で滞納すると、財産を差し押さえられることもある ![]() 。

。

財産差し押さえになると、これから銀行のローンなどを組めなくなる恐れ ![]() が出てくる。

が出てくる。

「生活も落ち着いたし、そろそろマイホームでも……」なんて思っていた矢先に、忘れていた国民健康保険の未加入リスクが出てくるわけだ。

なお、滞納があった場合、保険料は最長2年間さかのぼって支払わなくてはならない ![]() 。

。

たとえば私が2018年分をまるごと滞納してから2019年の1月に国民健康保険へ加入した場合は、滞納分+延滞金を支払うと、ようやく大手を振って健康保険を使えるわけだ。

国保の対象者こそ、健康保険に加入した方がよい

そして、会社に勤めていない方こそ、健康保険は何が何でも加入したほうがいい。

国保の対象者こそ、体を壊すリスクがあるからだ。

一般企業に勤めていれば、年に1度は健康診断がある。

また、定期的に外出し、同じリズムで寝起きするなど健康的な暮らしをしやすい。

ところが、フリーランスや自営業になると寝起きも食事も自分の自由。

労働時間もコントロールできる。

DINKSの専業主婦/主夫も似たものがあるだろう。

これらの職業では自由度の高さがメリットとなるが、寿命には大いに影響する。

特にクリエイター職にとって怖いのが、アルコール依存症のリスクだ。

漫画家の吾妻ひでお先生はアルコール依存症の経歴を漫画にしたのち、69歳で逝去 ![]() した。

した。

漫画家、ライターなどは制作中にアルコールを飲めてしまう環境にある。

他にも山田風太郎 ![]() 、中島らも

、中島らも ![]() 、エドガー・アラン・ポー

、エドガー・アラン・ポー ![]() など、名だたる作家がアルコールとの闘いに苦しんだ。

など、名だたる作家がアルコールとの闘いに苦しんだ。

主婦/主夫も同様で、育児のストレスなどから台所で家事をしながらついお酒を飲み、依存症へ進むキッチンドリンカー![]() になるリスクをはらんでいる。

になるリスクをはらんでいる。

もちろん、これらの職業にある人でもアルコールを自分で律せる人が大半ではあるものの、「この方が仕事も進む」と手元のビール缶をつい開けてしまう……というリスクは、自宅勤務者の誰にでもつきまとう。

だが、社会保険に未加入だと「依存症の手前段階」で医療関係者へ相談できない。

10割負担という事実が“ちょっと体の調子がおかしいな”程度での来院を止めてしまうからだ。

加入するなら地域の役場へ

実際の国民健康保険加入手続きだが、市町村役場(市役所、区役所、それらの出張所)でできるのが一般的だ。

私の経験で話すと、健康保険は申請日に即時発行してくれた。

医療の問題は緊急性が高いからだろう。

また、準備する書類も(1)本人確認書類、(2)健康保険資格喪失証明書(職場で出してくれる)、(3)印鑑だけで済んだ。

印鑑はシャチハタ以外なら、近場で購入したものでもいい。(年金加入には別途、年金手帳が必要)

口座振替もできるので、1度手続きさえすれば、払い忘れも起きず安心だ。

加入しないデメリットは大量にあるが、加入はあっけないほど簡単。

市役所が土日空いていないため、平日に時間を割く不便さはあるが、それだけだ。

貧困だろうが、無職だろうが健康保険にだけは入っておいた方がいい。

突然の災害で怪我を負っても、支払いが怖くて治療を受けられないなんてことがないように。

払えない人は分割もできるので安心を

ここまで脅すような文面が続いたが、払えない人はすぐに相談しよう。

制度の名前があるわけではないが、誠心誠意「今はどうしても払えない事情があるが、支払いたい」と言えば、分割納付に対応してくれるケースが複数報告されている。

また、「払えません」「お金ができたら払います」ではなく、「月に2,500円までなら払えます」「来年から満額支払い予定です」など明確な金額を出すことも大切だ。

いつか払います、では支払う誠意がないとみられてしまう。

また、どうしても払えない場合は、家族の扶養 ![]() に入れないか調べてみよう。

に入れないか調べてみよう。

60歳未満なら、自分の年収が130円未満・家族の年収の2分の1未満であれば、扶養に入ることで健康保険へ加入できる。

恋愛・就活ライター

トイアンナ

これまでに受けた人生相談は1,000件以上。

その相談実績と、慶應義塾大学卒業後、外資系企業でマーケターとして活躍した経験をもとに2015年に独立。

恋愛・就活ライターに。

現在は複数のメディアに恋愛コラムや就活のハウツーを説く連載を寄稿する他、就活イベントでの講演・ライター育成講座への登壇・テレビ(NHK他)の取材協力など、幅広く活動する。

書籍:『確実内定』(KADOKAWA)『モテたいわけではないのだが』(イースト・プレス)『恋愛障害』(光文社)

過去出演番組:『おしゃべりオジサンとヤバイ女』(テレビ東京系)『最上もがのもがマガ!』『Wの悲喜劇』(AbemaTV)

Twitter:@10anj10

絶対毒親に相続させないための完全マニュアル。私が実際に準備して分かった2つのこと(トイアンナ)

絶対毒親に相続させないための完全マニュアル。私が実際に準備して分かった2つのこと(トイアンナ)

進む若者の「生命保険離れ」かつての契約理由だった葬儀代は無力に(トイアンナ)

進む若者の「生命保険離れ」かつての契約理由だった葬儀代は無力に(トイアンナ)

保険の営業員に聞く「医療保険に入っても金ドブな人」の特徴(トイアンナ)

保険の営業員に聞く「医療保険に入っても金ドブな人」の特徴(トイアンナ)

犬がホッケを丸飲みして20万円!?ペット医療保険に入らぬリスク(トイアンナ)

犬がホッケを丸飲みして20万円!?ペット医療保険に入らぬリスク(トイアンナ)

を比較してズバリ解説します!-160x160.png)