松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。みなさん、「○○さん入院することになったらしいよ」などの話題を聞き、背筋が凍る経験はありませんか?

40代になると、責任ある立場に選ばれることがある一方で、住宅ローンや子育てなどの出費が多く、不安がたくさんある時期ですよね。

そこで今回は、40代にオススメな生命保険についてご紹介していきたいと思います!

この記事ではオススメの商品を紹介するだけではなく、保険の選ぶ観点もご紹介していくので、それらも参考にして自分に合った保険を選びましょう!

- 40代の方が生命保険に加入するメリットを徹底的に解説

- 自分に合った生命保険に加入するポイントが簡単に覚えることができる

- おすすめしたい具体的な生命保険商品を医療保険と死亡保険に分けて紹介

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

【注意】40代はリスクが急激に増加!?

オススメの生命保険を紹介する前に、まず生命保険に関わる40代の現状についてご紹介したいと思います。

周りの40代の現状を知ることで自分では気づけないリスクも発見できるかもしれないので見ていきましょう。

40代の生命保険加入率

まず、ご紹介するのは日本に住んでいる40代の方の生命保険の加入率です。

松葉 直隆

松葉 直隆

40代保険加入検討者

40代保険加入検討者

松葉 直隆

「生命保険文化センター<平成30年>」の調べによると、40代の生命保険の加入率は80%を上回っており、10人中8人は生命保険に加入していることになります。

40代保険加入検討者

40代保険加入検討者

保険のドリル読者

松葉 直隆

- 家族のためのリスクヘッジ

- 健康リスクの増加

家族のためのリスクヘッジ

まず、一つ目に紹介するのが家族のために保険に加入するというものです。

保険のドリル読者

40代保険加入検討者

松葉 直隆

子供の養育費

40代では子育てを終えて、子どもが自立し始めているかたもいらっしゃると思います。

しかし、一方で子供が生まれて間もない方や、子育て真っ最中の方も多いのではないでしょうか?

松葉 直隆

40代保険加入検討者

養育費は一般的に教育費だけでも1000万円以上かかり、生活費も含めると3000万円を上回ることもあると言われています。

(単位:万円)

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | 養育費 | 教育費(~高校) | 教育費(大学) |

合計 |

| 国公立 | 1,640 | 500 | 511 | 2,651 | ||||

| 国公立 | 私立文系 | 692 | 2,832 | |||||

| 国公立 | 私立理系 | 787 | 2,927 | |||||

| 私立 | 国公立 | 580 | 511 | 2,731 | ||||

| 私立 | 国公立 | 私立文系 | 592 | 2,912 | ||||

| 私立 | 国公立 | 私立理系 | 787 | 3,007 | ||||

| 私立 | 国公立 | 私立 | 国公立 | 753 | 511 | 2,904 | ||

| 私立 | 国公立 | 私立 | 私立文系 | 692 | 3,085 | |||

| 私立 | 国公立 | 私立 | 私立理系 | 787 | 3,180 | |||

(参考:文部科学省「平成24年度子どもの学習費調査」 AIU保険「AIUの現代子育て経済考2005」 株式会社日本政策金融公庫 「教育費負担の実体調査結果(平成26年度)」)

保険のドリル読者

40代保険加入検討者

松葉 直隆

国民年金制度に加入していた世帯主が亡くなった場合に、国から配偶者に世帯主の年金として補助金が支給される制度。

遺族年金は、子どものいる人数や配偶者の年齢によっても変わりますが、これだけでは養育費が足りなくなることが多いので注意が必要です。

松葉 直隆

両親の介護費

2つ目にご紹介するのは両親の介護費です。

40代に入ると両親も高齢になり、両親の生活も支えなけらばならない人もいらっしゃると思います。

そんな中、国の年金では1人当たり1000万円ほど足りていないことが発表され、不安に感じる人も多いのではないでしょうか?

保険のドリル読者

松葉 直隆

老後の夫婦の毎月の出費はいくらぐらいかかるのでしょうか?

政府の統計発表では、最低26万円ないとゆとりのある生活はできないと言われています。

そのため子どもや配偶者のことだけではなく、両親のことも考えなければなりません。

健康リスクの増加

松葉 直隆

40代保険加入検討者

保険のドリル読者

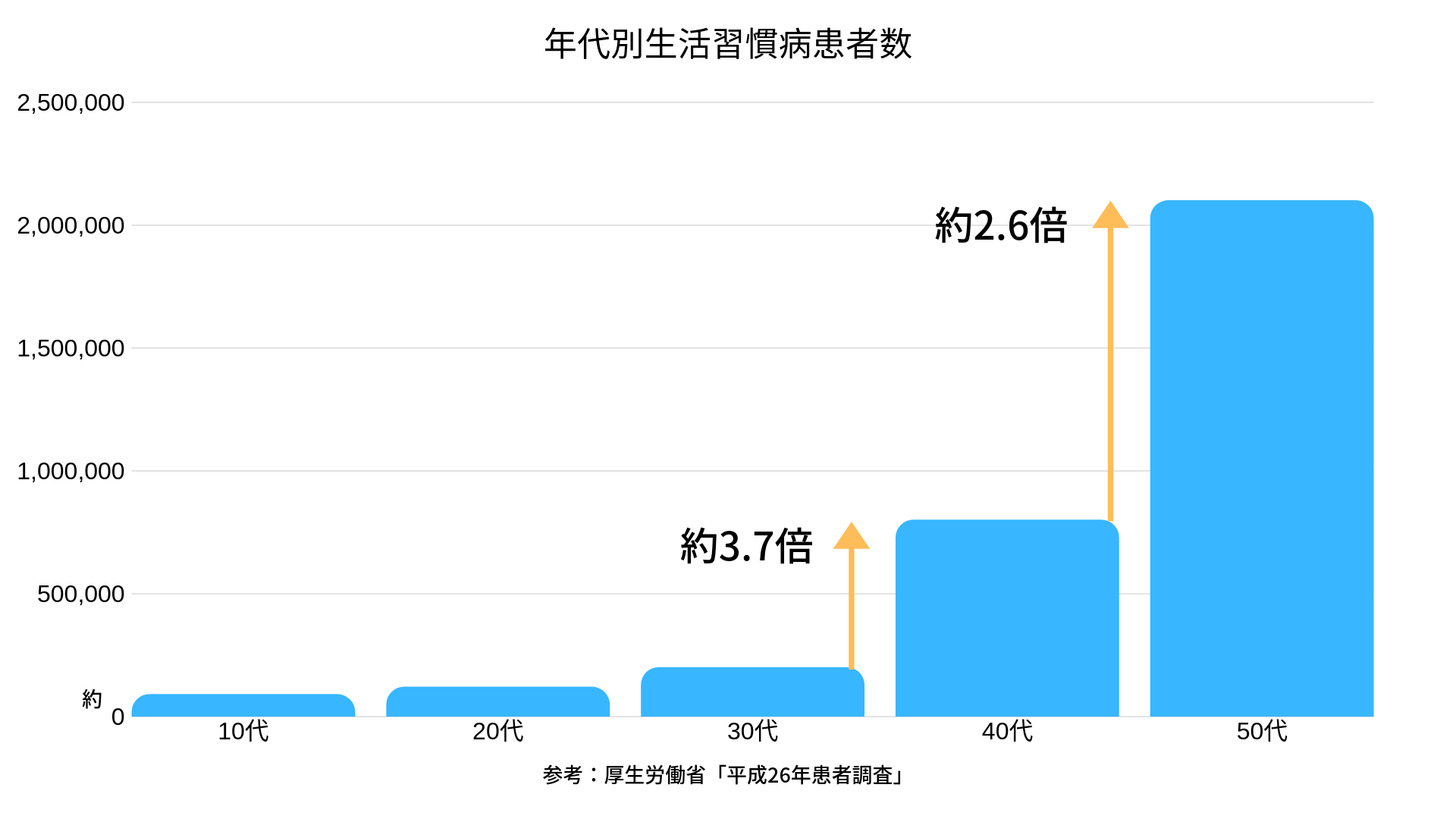

実際に、40歳になると日に日に体力が落ちていることや、病気のリスクが高まっていることが多いです。

また、生活習慣病のリスクは目に見えて増えており、30代から40代にかけては約3.7倍も増えていることがわかっています。

生活習慣病とは、主にどのような病気でしょうか?

心臓病や糖尿病、がんや脳梗塞などの、従来「成人病」と言われていた病気です

主にこれらの病気は、喫煙や飲酒などでさらにリスクが高まると言われています。

また生活習慣病以外にも、女性は乳がんや子宮頸がんなどの女性特有の病気のリスクが40代から急激に高くなります。

そのため男性、女性共に健康の面からも保険をしっかりと考えなくてはなりません。

松葉 直隆

40代保険加入検討者

40代保険加入検討者

- 40代の80%以上が生命保険に加入している

- 保険は養育費や配偶者の生活、両親の生活などを複合的に考えなくてはならない

- 年齢とともに病気のリスクは増えていくため、独身でも気を付けないといけない

ここから、本題の40代にオススメの生命保険を医療保険と死亡保険の2つに分けてご紹介していきます。

また、それぞれの目的や選ぶ観点についても徹底的にご紹介していきたいと思います。

医療保険を選ぶ3つのポイント!

まず、最初にご紹介するのは医療保険についてです。

医療保険を選ぶ上では、保険料や更新のしやすさ、保障内容などさまざまなことを考慮しなくてはなりません。

しかし、すべてを考慮しながら選ぶには多くの時間と労力がかかります。

松葉 直隆

- 保障期間

- 保障内容

- 入院時給付金

保障期間

まず、一番最初に見るポイントは保障期間です。

保障期間は保険によって違うものなのでしょうか?

保険は主に、一定期間を保障する定期タイプか、生涯保険が適応される終身タイプに分かれます。

また、一般的に保障内容が同じでも、定期タイプのほうが終身タイプに比べて安くなっています。

しかし、定期タイプは更新するたびに保険料が増加する上に80歳以上は更新できないなどの制約があることが多いです。

40代保険加入検討者

松葉 直隆

保障内容

2つ目にご紹介するのは医療保険の保障内容ですが、保障内容の中でも2つ注目することがあります。

- 特約や保障の内容

- 入院何日目から保険金がもらえるのか

松葉 直隆

医療保険では、基本的に手術時や入院時のみしか保険金がもらえません。

しかし、特約や内容が充実している保険では、がんと診断されたときにがん診断給付金が受け取れたり、通院だけでも通院給付金が受け取ることができるものもあります。

また、医療保険では支払限度日数が決まっているため、この点も見なければなりません。

入院時には、入院給付金が1日単位で支払われるが、1回の入院で給付金を受け取れる日数が定まっていること。

一般的には、支払限度日数は60日や120日など定められているため、長期の入院にも備えたい方は支払限度日数が多いものを選ぶほうが良いです。

松葉 直隆

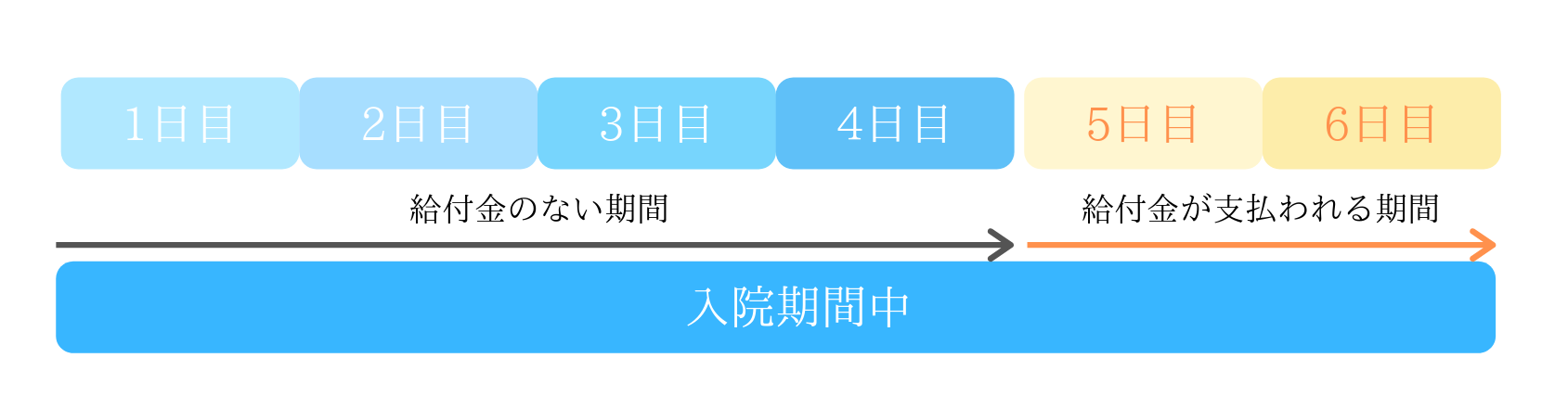

医療保険は入院した日から、保険金が支払われるのでしょうか?

日帰り入院で保険金がもらえるものもありますが、一定日数以上入院しないと保険金がもらえないものもあります。

このように、保険によって入院5日目から保険金が支払われるものもあるので、その点に注意しないといざという時に給付金が受け取れない場合があります。

入院時給付金

最後に注目するべきポイントは入院時給付金です。

40代保険加入検討者

入院時給付金は、保険商品によってさまざまで、基本的には5000円か10000円のどちらかがもらえることが多いです。

なかには、一日の入院代をすべて負担してくれる保険もあります。

しかし入院時給付金が多いほど、毎月の掛け金も多くなる傾向があります。

松葉 直隆

【40代におすすめ】入るべき医療保険3選!

どのような医療保険を選べばよいかご紹介したところで、おすすめの医療保険についてご紹介していきたいと思います。

松葉 直隆

オリックス生命 『新CURE』

オリックス生命の『新CURE』は終身医療保険で、他の終身保険に比べて掛け金が安く、40歳では毎月2166円で加入することができます。

さらに、「がん」「心疾患」「脳卒中」の三大疾病の入院日数が無制限で、七大疾病の入院日数も120日保障されています。

松葉 直隆

40代保険加入検討者

松葉 直隆

また、T-‘PECのセカンドオピニオンサービスも付帯しています。

1989年から健康相談事業を電話で請け負い、医師の手配や紹介やメンタルカウンセリングを行っている企業。 オリックス生命『新CURE』の相談は「ほけんのぜんぶ」(無料) チューリッヒ生命『終身医療保険 プレミアムDX』は支払い限度日数が30日か60日か選ぶことができて、さらに特約で七大疾病の支払限度日数を無制限に変えることができます。 また特約も充実していて、入院日数が長期になることが多い、精神疾患も特約で支払限度日数を365日にできます。 また、セカンドオピニオンサービスもあり、さらに契約者とその家族への無料サービスも充実しています。 『終身医療保険 プレミアムDX』の相談「ほけんのぜんぶ」(無料) チューリッヒ生命『終身医療保険 プレミアムDX』資料請求(無料) アクサダイレクトの定期医療保険は定期保険のため40代でも毎月960円で加入することができるので、他の保険に比べて非常に安いことが大きなメリットです。 また日帰り入院で給付金をもらうことができる上に、保障期間が10年もあるので更新する手間もなくて手軽な保険になっています。 医療費が月額の定められた自己負担限度額を超した際に、国が一定の医療費を保障してくれる制度 そのため医療費は高額になることは少なくいことが多いです。 そのため医療費を全額負担してくれる保険より、一定の保険料がもらえる掛け金の安い保険のほうがメリットが大きいと思われます。 アクサダイレクトの定期医療保険の相談は「保険見直しラボ」(無料) 医療保険の選ぶ観点や、おすすめの医療保険についてご紹介して参りましたがいかがだったでしょうか? 続いてご紹介するのは死亡保険ですが、こちらの保険は契約者が亡くなった時に、受取人に対して保険金が支払われる保険です。 しかし、死亡保険を選ぶポイントは医療保険に比べてとてもシンプルなものになっています。 死亡保険金は、言葉にあるように契約者が死亡した際に支払われる給付金になります。 死亡保障金額は、一家の大黒柱が亡くなった際に残された家族の生活を守ることを目的にしています。 そのため、独身の方などの扶養する方がいない場合は、そこまで多くの死亡保険金は必要ない、と考えられます。 独身の方は死亡保険に加入する理由はあるのでしょうか? 解約返戻金を目当てに加入するという方も多くいらっしゃいます。 保険を解約する際に返還されるお金で、保険によっては支払った以上の金額をもらえることもある。 解約返戻金がある一方で、保険を解約してもお金が返還されないタイプの保険も数多く存在しています。 また、解約返戻金の中にはある一定の期間を支払期間を過ぎると、支払った以上の金額を受け取ることができるものもあります。 なので死亡保険を選ぶ際には、まず死亡保険金と解約返戻金に注目して自分に合ったものを選びましょう。 2つ目に注目するポイントは死亡保険の保障期間です。 死亡保険には一定の期間しか保障されない定期保険と、生涯にわたって保障される終身保険が存在します。 定期保険は一定期間しか保障されないため毎月の掛け金が安くなっています。 そのため子どもや配偶者、高齢の両親を養っている場合に、一定の期間だけ保障を手厚くするものとなっています。 しかし、一方で定期保険は年齢が上がるにつれて更新することが難しくなっていきます。 定期保険では、年齢を重ねるほど掛け金も増加し、80歳以降は加入できないものもあります また、定期保険では支払ったお金が死亡保険金以外に返ってくることが少ないので、万一がない場合は損することになります。 では、終身保険はお金が返ってくることがあるのでしょうか? はい、先ほど紹介した解約返戻金が存在するのが終身保険になっています。 そのため、残された家族の生活を守るだけではなく、老後の資金準備としても加入するメリットが存在します。 しかし、定期保険に比べて掛け金が高いことが多く、家計に余裕がある人に向いている保険になります。 また、20代などの早い時期から加入している人に比べて、40代から加入する人のほうが毎月の掛け金が高く設定されています。 死亡保険の選ぶポイントをご紹介しましたがいかがだったでしょうか。 オリックス生命の『終身保険RISE「ライズ」』は40歳でも月額3502円から加入でき、他の終身保険に比べて掛け金が安く、低解約返戻金型なので将来の貯蓄としても大きなメリットがあります。 低解約返戻金型とは何でしょうか? 保険料支払い期間中は解約返戻金は少ないですが、保険料の支払いが終わると多くの解約返戻金が返ってくるタイプの保険です。 解約返戻金のなかでも低解約返戻金型は、支払期間を満たすと支払った以上のお金がもらえます。 また、リビング・ニーズ特約や介護前払特約も無料で付けることができるのも大きなメリットとなっています。 医師から余命6ヶ月を宣告された場合に、死亡保険の全額もしくは一部が契約者に支払われる制度 保険料支払期間を満たし、被保険者が65歳以上で特定の介護状態になると一定の死亡保険金を受け取ることができる。 また、『終身保険RISE』は死亡保険金を200万円から5000万円まで100万円単位で選ぶことができるので、大きな死亡保険金を受け取りたい方にもお得な保険になっています。 マニュライフ生命の『こだわり終身保険v2(低解約返戻金型)』は低解約返戻金型で貯蓄としても活躍する上に、ノンスモーカー利率や無配当年金特約など多くの制度が充実しています。 過去1年以内に喫煙をしていないなどの条件が整った場合に、非喫煙者保険料率となり保険料が少なくなる そのため単純な保険料だけを見ると他の保険のほうが安いように見えますが、ノンスモーカー割引を適応されると最安値の保険料になることもあります。 またそれ以外にも特約も充実しており、特定疾病保険料払込免除特則がついているタイプは、所定の病気になったらその時点で保険料の払い込みが免除されます。 SBI生命『クリック定期!Neo』は定期保険で、一定期間の保障を重視した保険です。 この保険は、40歳でも月額1860円から加入でき、他の保険に比べるととても安い掛け金になっています。 掛け金が安いと保障金額が少ないのではないでしょうか? こちらの保険も他の多くの保険と同様に保障金額が1000万円になっています。 さらに、定期保険にはないことも多いリビング・ニーズや保険料払込免除もあるので、価格と保障内容のバランスが非常に良い保険です。 不慮の事故により、特定の身体障害になってしまった場合に、それ以降保険料の支払いがなくても、保険が継続される制度。 SBI生命『クリック定期 NEO』の相談は「保険コネクト」(無料) 40代のかたにおすすめの生命保険をご紹介いたしましたが、いかがだったでしょうか?40代保険加入検討者

![]() あわせて読みたい

あわせて読みたい

チューリッヒ生命 終身医療保険 プレミアムDX

40代保険加入検討者松葉 直隆

40代保険加入検討者松葉 直隆 40代保険加入検討者

40代保険加入検討者

![]() あわせて読みたい

あわせて読みたい

アクサダイレクトの定期医療保険

40代保険加入検討者40代保険加入検討者松葉 直隆

40代保険加入検討者40代保険加入検討者松葉 直隆

![]() あわせて読みたい

あわせて読みたい

死亡保険を選ぶポイントはこの2つ!

松葉 直隆

死亡保険金と解約返戻金

保険のドリル読者保険のドリル読者松葉 直隆保障期間

40代保険加入検討者松葉 直隆40代保険加入検討者松葉 直隆

【40代におすすめ】入るべき死亡保険3選!

40代保険加入検討者松葉 直隆オリックス生命 『終身保険RISE「ライズ」』

40代保険加入検討者松葉 直隆松葉 直隆40代保険加入検討者

40代保険加入検討者松葉 直隆松葉 直隆40代保険加入検討者

![]() あわせて読みたい

あわせて読みたい

マニュライフ生命 こだわり終身保険v2(低解約返戻金型)

松葉 直隆

松葉 直隆

![]() あわせて読みたい

あわせて読みたい

SBI生命 『クリック定期!Neo』

40代保険加入検討者松葉 直隆

40代保険加入検討者松葉 直隆

まとめ

40代保険加入検討者40代保険加入検討者松葉 直隆