松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。日本生命は国内生命保険会社の大手であり、その名前や商品名を知っているという方も多いのではないでしょうか?

そんな日本生命の保険商品に魅力的な内容の商品もあるでしょう。

そこで、今回は日本生命の各商品の解説から利用者の口コミを紹介しつつ、魅力とデメリットについて解説します!

- みらいのカタチは13種類の生命保険を自由に組み合わせて契約するが、欲張りすぎると高額になるので注意する。

- グランエイジは、死亡保障も遺族への死亡給付金もない。

- 出産に手厚いChouChou!で出産に関する保障が開始されるのは、責任開始日より1年経過後。

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

目次

日本生命の主な人気4商品を一挙紹介!

日本生命検討者

日本生命検討者

日本生命検討者

日本生命検討者

日本生命検討者

ここでは、日本生命の「みらいのカタチ」をはじめ、各人気保険商品について解説します。

日本生命の「みらいのカタチ」

日本生命の販売する「みらいのカタチ」は、13種類もの生命保険を自由に組み合わせることができる、ユニークな保険商品です。

カスタマイズできる保険商品

組み合わせ可能な13種類の保険は次の通りです。

| ①死亡保障 | 3種類 |

| 終身保険 | 一生涯にわたり死亡保障が約束された保険。 |

| 定期保険 | 一定期間、死亡保障が約束された保険。 |

| 生存給付金付定期保険 | 一定期間、死亡に備えながら「お祝金」を受け取れる保険。 |

| ②重い病気・介護保障 | 5種類 |

| 継続サポート3大疾病保障保険 | 長期化するおそれのある「がん・急性心筋梗塞・脳卒中」の継続的な治療に備える保険。 |

| 3大疾病保障保険 | がん・急性心筋梗塞・脳卒中と死亡保障の保険。 |

| 特定重度疾病保障保険 | 特定重度疾病を重点的に保障する保険。 |

| 身体障がい保障保険 | 身体障がい状態・死亡を保障する保険。 |

| 介護保障保険 | 所定の要介護状態・死亡を保障する保険。 |

| ③医療保障 | 3種類 |

| 入院総合保険 | 入院・手術等を保障する保険。 |

| がん医療保険 | がんによる入院・手術等を保障する保険。ただし、単独で加入不可。 |

| 特定損傷保険 | 不慮の事故で骨折・関節脱臼・腱の断裂の治療を受けた場合、保障が下りる保険。ただし、単独で加入不可。 |

| ④老後保障 | 2種類 |

| 年金保険(個人年金) | 将来必要な資金を準備できる保険。 |

| 養老保険 | 満期時に生存していると、死亡保険金と同額の満期保険金が下りる保険。 |

保険金額と保険料について

こちらでは老後の医療保障、要介護状態のリスクを踏まえた設定例で、下りる保険金、払込保険料を確認してみましょう。

- 3大疾病保障保険:一時金300万円

- 特定重度疾病保障保険:一時金300万円

- 介護保障保険:一時金700万円

- 入院総合保険(先進療給付有):一時金30万円

→万一、契約者(被保険者)が死亡した場合:死亡保障1,030万円

[内訳]3大疾病保障保険300万円+(特定重度疾病保障保険300万円×10%)+介護保障保険700万円=保険金1,030万円契約年齢50歳

| 契約内容/性別 | 男性 | 女性 |

| 月払保険料 | 26,787円 | 20,340円 |

| 保険期間・払込期間 | 60歳 | 60歳 |

| 指定年齢 | 80歳 | 80歳 |

| 初回更新時保険料 (60~69歳) | 42,130円 | 27,433円 |

契約年齢55歳

| 契約内容/性別 | 男性 | 女性 |

| 月払保険料 | 34,455円 | 24,444円 |

| 保険期間・払込期間 | 65歳 | 65歳 |

| 指定年齢 | 80歳 | 80歳 |

| 初回更新時保険料 (65~74歳) | 58,649円 | 37,005円 |

契約年齢60歳

| 契約内容/性別 | 男性 | 女性 |

| 月払保険料 | 46,557円 | 30,788円 |

| 保険期間・払込期間 | 70歳 | 70歳 |

| 指定年齢 | 80歳 | 80歳 |

| 初回更新時保険料 (70~79歳) | 83,453円 | 53,374円 |

注意点

組み合わせ次第で、ご自分のニーズに合った様々な保障を備えることができます。

ご自分の独断ではなく、保険担当者のアドバイスも受けながら、最も適切な組み合わせを決めることが大切ですね。

日本生命の個人年金

「みらいのカタチ」の個人年金として販売されている保険商品です。

円建て・定額タイプの個人年金保険であり、将来受け取る年金額は保険契約時に決まっています。

この商品は単体で加入も可能ですが、死亡保険・医療保険等と自由に組み合わせて加入してもOKです。

契約情報

個人年金は次のような内容となります。

- 年金種類:確定年金(5年・10年・15年)

- 契約可能年齢:7歳~65歳

- 払込回数:月払、年払

- 払込方法:口座振替・クレジットカード払

なお、確定年金とは契約者(被保険者)の生死を問わず、一定期間(みらいのカタチの場合、5年・10年・15年)にわたり年金が受け取れます。

こちらでは事例を上げ、返戻率をチェックしてみましょう。

- 保険契約者:30歳(女性)

- 月掛保険料:1万9,008円

- 保険料払込期間:30年

- 払込保険料累計額:684万2,880円

- 年金額:72万円

| 受取年金 | 10年確定年金 |

| 年金総額 | 720万円 |

| 返戻率 | 105.2% |

注意点

個人年金はコツコツ保険料を積み立て、ご自分が設定した年齢から受け取りを開始します。

ただし、保険料払込期間中に解約してしまうと、解約のタイミングによって解約返戻金(解約時に戻りお金)は、非常に低額となることもあるので注意が必要です。

日本生命の学資保険

日本生命は「ニッセイ学資保険」という保険商品を販売しています。

この商品には、こども祝金なし型・こども祝金あり型の2種類があります。

ニッセイ学資保険は、子の大学進学時・大学在学中の学費または生活費を賄うことを特徴としています。

積み立てたお金の受取方法は、「学資年金」として分割して下りる仕組みとなります。

- こども祝金なし型:学資年金が計5回受け取れます。

- こども祝金あり型:こども祝金は計3回、学資年金は計5回受け取れます。

契約情報

ニッセイ学資保険は次のような内容となります。

- 被保険者:(子)0歳~6歳

- 契約者:16歳~67歳

- 保険料払込期間:5年・10年・学資年金開始時

- 払込回数:月払、年払

- 払込方法:口座振替・クレジットカード払

契約者は67歳まで契約可能なので、子の両親の代わりに祖父母のいずれかが、孫の学資年金を積み立てることもできます。

こども祝金なし型を紹介

こちらでは事例をあげ、こども祝金なし型の学資年金の受け取り時期、保険料や返戻率を解説しましょう。

- 被保険者:子(0歳)

- 契約者:男性(30歳)

- 基準保険金額:100万円

- 保険料払込期間:5年

- 学資年金開始:18歳

こども祝金なし型では、学資年金が計5回受け取れることになります。

| 被保険者(子)の年齢 | 学資年金受取金額 |

| 18歳(高校3年時) | 第1回学資年金:100万円 |

| 19歳(大学1年) | 第2回学資年金:50万円 |

| 20歳(大学2年) | 第3回学資年金:50万円 |

| 21歳(大学3年) | 第4回学資年金:50万円 |

| 22歳(大学4年) | 第5回学資年金:50万円 |

松葉 直隆

松葉 直隆

| 契約者/払込回数 | 月払(返戻率) | 年払(返戻率) |

| 男性 | 46,060円(約108.5%) | 550,570円(約108.9%) |

| 女性 | 46,010円(約108.6%) | 549,980円(約109.0%) |

保険料払込期間の短期化、払込回数を年払にする、払込契約者を女性にすると、その分保険料は軽減され返戻率も高まります。

注意点

教育資金の一部を確保するため、学資保険への加入は有効な手段と言えます。

特に、子が大学へ進学する場合は、親元を離れ一人暮らしすることもあります。

その生活費にも役立つことでしょう。

ただし、親の望み通り、子が必ず大学へ進学するとは限りません。

高校卒業後、すぐに社会人となる場合も考えられます。

日本生命の確定拠出年金(iDeCo)

iDeCoは、「確定拠出年金」が正式名称です。

こちらは証券会社等を中心に運用する私的年金です。

松葉 直隆

iDeCoは、将来の貯蓄のため、定期預金・保険・投資信託いずれかで運用されます。

ただし、投資信託で運用する場合、運用次第では大きな利益を得ることができますが、運用に失敗すると損をすることもあります。

ニッセイの個人確定拠出年金(iDeCo)を紹介

松葉 直隆

こちらでは代表的な商品の信託報酬(税抜)の割合を紹介します。

バランス ライフサイクル型

こちらのタイプは、株式・債券の組合わせ比率が異なる3タイプの商品で、運用期間・ライフプランによって自由に選択可能です。

| 種別 | 株式比率30% | 株式比率50% | 株式比率70% |

| 商品名 | DCニッセイワールドセレクトファンド「債券重視型」 | DCニッセイワールドセレクトファンド「標準型」 | DCニッセイワールドセレクトファンド「株式重視型」 |

| 信託報酬(税抜) | 0.18% | 0.20% | 0.22% |

バランス ターゲットデート型

運用会社(ニッセイアセットマネジメント)が事前に目標とする期日を設定、その期日に向けリスク資産の比率が徐々に減少するよう運用する、バランス型の投資信託商品です。

| 種別 | ターゲットデート2025 | ターゲットデート2035 | ターゲットデート2045 | ターゲットデート2055 |

| 商品名 | DCニッセイターゲットデートファンド2025 | DCニッセイターゲットデートファンド2035 | DCニッセイターゲットデートファンド2045 | DCニッセイターゲットデートファンド2055 |

| 信託報酬(税抜) | 0.27% | 0.29% | 0.29% | 0.29% |

注意点

ニッセイのiDeCoではバランスを考えた投信信託の商品を用意していますが、運用で絶対に失敗しないという保証はありません。

松葉 直隆

- 種別「保険」:ニッセイ利率保証年金(10年保証プラス/日々設定)

- 種別「預金」:りそな据置定期預金「フリーポケット401k」

これらの商品を運用すれば元本自体は保証されますが、投資信託のような大きな利益が期待できないのは事実です。

日本生命の出産や特定不妊治療に備えるChouChou

日本生命検討者

松葉 直隆

まずは出産サポート給付金付3大疾病保障保険です。

こちらの保険は、「ChouChou!」というユニークな名称の16歳~40歳の女性が加入可能な、所定の出産・特定不妊治療に備える商品です。

契約情報

ChouChou!は次のような内容となります。

- 契約者:16歳~40歳

- 保険料払込期間:10年・15年・20年

- 払込回数:月払、年払

- 払込方法:口座振替・クレジットカード払

なお、契約者(被保険者)になれるのは女性のみです。

基本保障

基本的な保障内容は次の通りです。

- 3大疾病保険金:悪性がん・急性心筋梗塞・脳卒中を発症した場合、1回を限度に300万円が受け取れます。

- 上皮内新生物診断保険金:初期のがんとはじめて医師から診断確定されたとき、1回を限度に30万円が受け取れます。

- 死亡保険金:被保険者が保険期間中に亡くなった時、300万円が受け取れます。

- 出産給付金:被保険者が保険期間中に所定の出産をした場合、支払限度無制限で給付金が受け取れます。

- 特定不妊治療給付金:被保険者が保険期間中に所定の特定不妊治療を受けた場合、1回目~6回目の場合は1回5万円、7回目~12回目の場合は1回10万円、計12回分が下ります。

- 満期一時金:被保険者が保険期間満了時に生存していた場合、所定の金額が受け取れます。

給付金・保険料シミュレーション

こちらでは事例をあげて出産の際の給付金、満期時の一時金、保険料を取り上げます。

- 契約者(被保険者):女性25歳

- 保険料払込満了・満期:45歳

- 月払保険料:10,185円

| 給付金・一時金 | 金額 |

| 出産給付金1回目 | 10万円 |

| 出産給付金2回目 | 30万円 |

| 出産給付金3回目 | 50万円 |

| 出産給付金4回目 | 70万円 |

| 出産給付金5回目以降 | 1回につき100万円 |

| 満期一時金 | 最大200万円 |

注意点

出産に手厚い保障の期待できるChouChou!ですが、気を付けるべき点もあります。

契約を締結し責任開始日より1年経過後、出産に関する保障が開始されます。

そのため、責任開始日から1年を経過してない出産では、出産給付金が受け取れません。

つまり、妊娠がわかって大慌てで加入しても、このケースでは保障は下りないので注意しましょう。

松葉 直隆

いずれにしても、女性の出産・不妊治療の保障を備えたいと思ったら、できるだけ早く加入しておいた方が良いでしょう。

日本生命の就業不能保険「もしものときの…生活費」

「ニッセイ 就業不能保険」とは?

契約者(被保険者)の就業不能状態に備えるための保険です。

就業不能により不足する生活費を、年金形式でサポートする役割があります。

松葉 直隆

契約情報

ニッセイ 就業不能保険は次のような内容となります。

- 契約者:15歳~55歳

- 保険料払込期間:60歳満期・65歳満期

- 払込回数:月払、年払

- 払込方法:口座振替・クレジットカード払

給付金・保険料シミュレーション

こちらでは事例をあげて就業不能給付金額、保険料を取り上げます。

- 契約者(被保険者):男性40歳

- 就業不能理由:脳血管疾患

- 保険料払込満了・満期:65歳

- 月払保険料:9,440円

- 短期就業不能給付月額:20万円

- 長期就業不能給付月額:25万円

→総受取額:4,365万円(178回受取分)

(例)

①(退院後在宅療養)短期就業不能給付金:20万円×17回

②(受取18回~満了まで)長期就業不能給付金:25万円×161回

注意点

日本生命検討者

松葉 直隆

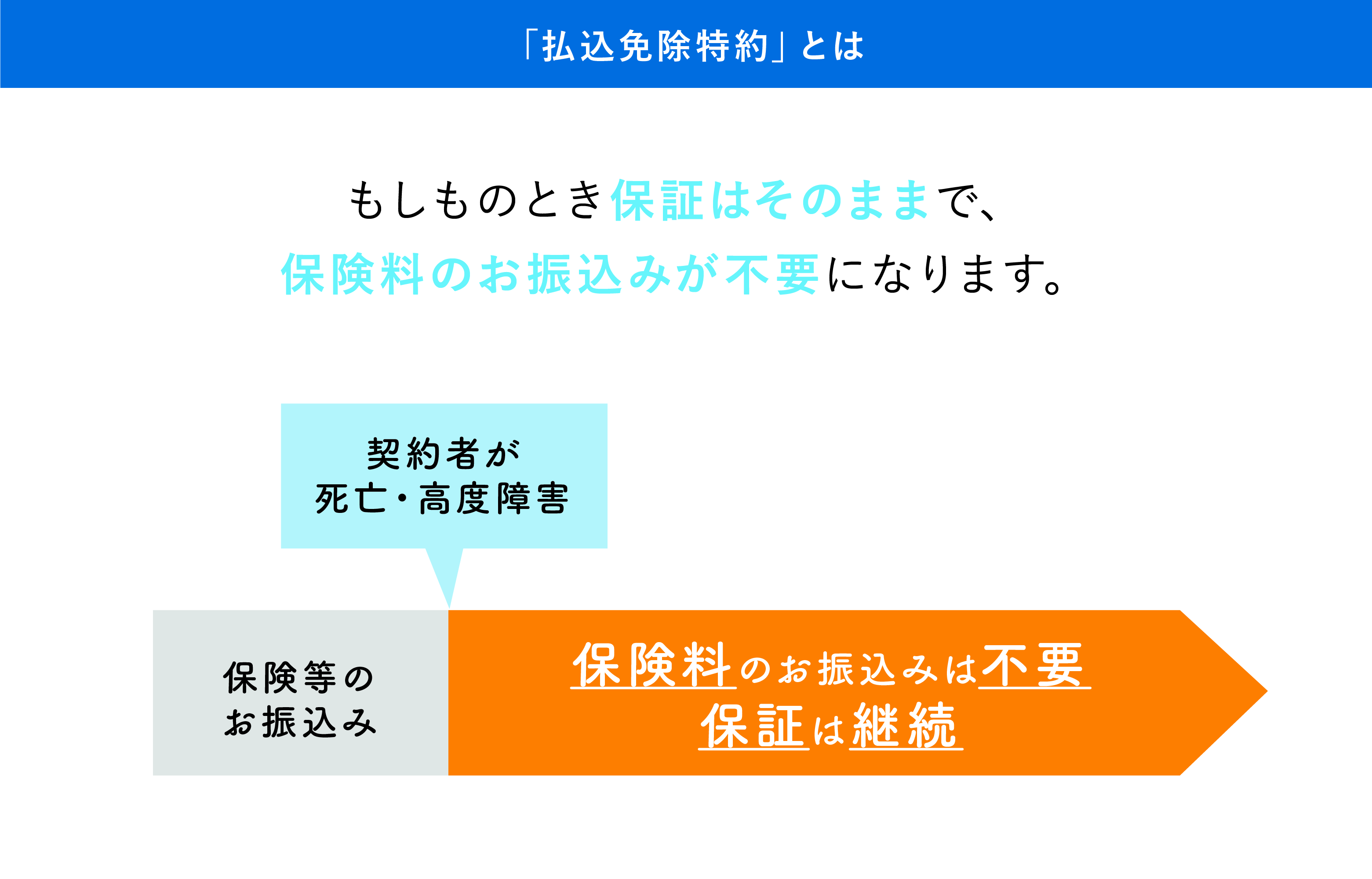

保険料免除とは?

契約者(被保険者)が所定の高度障害状態または身体障害状態になった場合、以後の保険料は免除される措置です。

所定の高度障害状態とは、概ね両目の失明、手足の欠損・機能不全、寝たきりの状態となり常時介護が必要等、回復の見込みがない深刻な状態を指します。

松葉 直隆

日本生命の長寿生存保険「GranAge」

ニッセイ 長寿生存保険「グランエイジ」は、長生きすればするほど返戻率が大きくなる個人年金保険です。

松葉 直隆

契約情報

グランエイジは次のような内容となります。

- 年金種類:10年確定年金・5年保証期間付終身年金

- 契約可能年齢:50歳~87歳

- 払込回数:月払、年払

- 払込方法:口座振替・クレジットカード払

契約可能年齢は50歳からと、30代や40代の頃、個人年金保険に加入する機会の無かった方々向けの商品と言えます。

年金・保険料シミュレーション

こちらでは事例をあげて長寿生存保険の年金額、保険料を取り上げます。

- 契約者(被保険者):男性50歳

- 年金種類:10年確定年金

- 保険料払込満了:20年

- 年金受給開始:70才

- 月払保険料:23,424円

| 支払・受取総額、返戻率 | 金額・率 |

| 保険料総支払額 | 5,621,760円 |

| 年金総受取額 | 6,000,000円 |

| 返戻率 | 約107% |

注意点

グランエイジは、終身年金タイプで契約する場合、長生きすればするほど多くの年金が受け取れます。

ただし、死亡保障はなく契約者(被保険者)が万一亡くなった場合、遺族へ死亡給付金のようなお金は下りません。

また、解約払戻金(解約返戻金)が低く設定されているので、何らかの理由で中途解約する場合は、予想外に低い金額しか戻らないおそれもあります。

松葉 直隆

たとえば、当メディアでも一番人気の代理店「ほけんのぜんぶ」は訪問型の代理店で、あなたの都合の良い場所や時間にプロが足を運んでくれる優れもの。

保険加入検討者

保険加入検討者

無料の保険相談代理店の相談員は、FP(ファイナンシャルプランナー)という国家資格所持者が多数おり、頼りになる存在です。

以下6つの項目に長けたプロを指します。

松葉 直隆

普段よく行くショッピングモールや駅の近くを通る機会が多い方には、店舗型の無料相談代理店もおすすめです。

訪問・店舗型のメリット、デメリットや数ある代理店の特徴が知りたい方はこちら▼をご覧ください。

日本生命の口コミによる評判を徹底調査!【辛口】

日本生命検討者

日本生命検討者

ここからは、利用者の方々の評価する声・不満の声を取り上げましょう。

(1)50歳男性(100点/100点中)長寿生存保険加入

老後の資金が心配なので、公的年金と共に終身まで年金を受け取れるのが魅力的で契約しました。

保険契約時は営業担当者の人から、丁寧にわかりやすく説明してもらえました。

この保険は、死亡保障は無いですが、亡くなるまで年金を受け取れるのが最大のメリットです。

公的年金と合わせれば、十分暮らしていける財源を確保することができて安心です。

でも、返戻率が100%を超えるのは90歳以降なので、健康に長生きをしないといけないな。

(2)40歳女性(100点/100点中)個人保険加入

子供が誕生し、学資保険に加入したのが私のニッセイトータルパートナーさんとの出会いです。

実家で体調の回復の踏まえて育児していたので、その地域担当のニッセイトータルパートナーさんがお話に来てくれました。

その方の勧めで加入したのが個人年金です。子供の将来は大切ですが、自分が高齢になってからの公的年金もどうなるかわかりません。

自助努力で行う個人年金の大切さ、必要性が伝わり追加で加入しました。

実家を離れた後も、私の帰省の日程に合わせて相談を聞きに来てくれたり、貯まったポイントで交換した商品を届けに来てくれたり、とても誠実な人です。

(3)40歳女性(0点/100点中)総合医療保険加入

ニッセイは、利用者とも簡単な約束が守れず、電話連絡すらできない保険会社です。

初回契約時に言っていた内容と、実際に給付金を請求する段階になった時、全く違うことを言い出されて唖然としていまいました。

驚いて再度連絡しても、平然と2週間近く放置され、こちらから連絡するという事もありました。

あちらの担当者は、電話をすると約束した時間を平気で破るし、契約確認の約束の時間を過ぎても、事前連絡もないまま平然と遅れることもありました。

あまりの対応の酷さに憤りを感じた私は、ニッセイのメールフォームから苦情入れたところ、ようやくその2日後に担当者の上司から謝罪の電話がありました。

しかし、私の事情で出られず、こちらから再度折り返して、そのまま謝罪の話をされ、電話代はこちら持ちになってしまいました。

担当者や上司がこのレベルで、入院時、手術の際の保険対応ができるとは到底思えません!

(4)50歳女性(0点/100点中)総合医療保険加入

契約の時は担当者の人はとても親切なのに、いざとなったときの対応が最悪です。

父が入院したので給付金の請求をしているのに、その関係書類を何日経っても送ってこない。

高額の保険料を払っていたのに、ニッセイトータルパートナーは見舞いにも来ない。

そのうち父が死亡してしまいました。受け取る保険金より解約返戻金の方が高いので、解約返戻金の支払いを希望しても、「死亡したら解約金は下りない。」と譲りません。

何故だと問い詰めたら担当者は泣き出す始末。呆れました。

解説

日本生命は営業担当者と面談して、アドバイス等を受けた上で申込むケースがほとんどとなります。

営業担当者は「ニッセイトータルパートナー」と呼ばれています。

日本生命検討者

日本生命検討者

松葉 直隆

そもそも保険契約は、被保険者の死亡でその効力を失う場合が多いです。そのため、契約期間を中途解約することで得られる解約返戻金は、受け取れないことになります。

日本生命への加入、メリットとデメリットは?

日本生命検討者

松葉 直隆

日本生命検討者

最後は、日本生命へ加入する利点と、加入前に確認しておくべき点を解説しましょう。

日本生命へ加入するメリット

これまで述べてきた保険商品の内容をみてもわかる通り、他社の商品にはない、日本生命独自の発想から生まれた商品があります。

また、出産サポート給付金付3大疾病保障保険「ChouChou!」のように、出産に特化した商品を販売している等、従来の「女性保険」とは違う発想で商品化されています。

松葉 直隆

日本生命へ加入するデメリット

日本生命の保険商品は、営業担当者と対面して加入する必要があります。

インターネット専用の保険が無いので、ご自分の時間の都合で気軽に申し込める商品はありません。

保険会社へダイレクトに申し込むタイプの保険ではないので、人件費等の諸費用が保険料に上乗せされ、保険料が決して安いわけではありません。

そのため、かかる保険料を事前に保険資料でしっかり確認しておきましょう。

ニッセイトータルパートナーと相談を

ニッセイトータルパートナーとは?

加入からアフターフォローまで、いつも利用者の近くでサポートする役割を担っています。

保険商品の中にはかなり複雑な内容のものもあるので、疑問点・不明点は必ずニッセイトータルパートナーへ質問して確認しましょう。

加入してから認識の違いが判明しトラブルになることの無いよう、申込前に資料等は必ず目を通し、ニッセイトータルパートナーの提案等から、冷静に加入を判断することが大切です。

まとめ

松葉 直隆

日本生命検討者

ニッセイトータルパートナーへの相談も良いけれど

そんな場合、ニッセイトータルパートナーは保険の専門的な知識を有しているので、申込の際にご自分が納得するまで質問することも良いでしょう。

無料保険相談サービスの利用も検討しよう!

そんな時は、より中立公正なアドバイスを受けるために、「無料保険相談サービス」の利用を検討しましょう。

無料保険相談サービスとは?

店舗型・訪問型の2種類があり、参入業者が多いサービスなので、ご自分の都合で店舗型・訪問型の保険相談を選択できます。

もちろん、店舗型も訪問型も、保険の知識を有する相談員が相談にのってくれます。

松葉 直隆

また、何回サービスを利用しても無料なので、気軽に活用できて便利ですよね。