松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。 保険のドリル読者

保険のドリル読者

保険のドリル読者

保険のドリル読者

松葉 直隆

松葉 直隆

保険のドリル読者

保険のドリル読者

- 低解約返戻金型は、保険料期間が終了すると返戻率が急上昇するため、使用したい明確な目的がある人におすすめの保険。

- 学資保険で子供の教育資金を積み立てていたが、大学に進学しなかった場合は、老後の資金に回すこともできる。

- 解約返戻金の税金は、受取人が誰かによってその種類が変わってくる。

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

目次

生命保険の解約返戻金の基本を知ろう!

保険のドリル読者

保険のドリル読者

この解約返戻金とは、保険を解約すると払い込んだ保険料全てが戻るということなんでしょうか・・・?

最初に、解約返戻金とは何か?解約返戻金のタイプ等について解説しましょう。

生命保険の解約返戻金の仕組みとは?

解約返戻金とは?

保険の中途解約の際に戻ってくるお金を言います。その仕組みは、解約したら払い込んだ保険料全額が戻ってくるというものではないです。

解約返戻金は貯蓄型保険の特徴

貯蓄型保険については「解約返戻金のある生命保険」にて解説しますが、払い込む保険料の内訳は次のようになります。

- 貯蓄として積み立てるお金

- いろいろな手数料・保険会社の収益分等

保険料が払い込まれると、①の部分を生命保険会社が運用していくことになります。

松葉 直隆

これが解約返戻金となります。

戻ってくる割合が返戻率!

この記事を読んでいくとわかりますが、度々「返戻率」と呼ばれる値が出てきます。

返戻率とは?

払い込んだ保険料と戻るお金の割合を意味します。

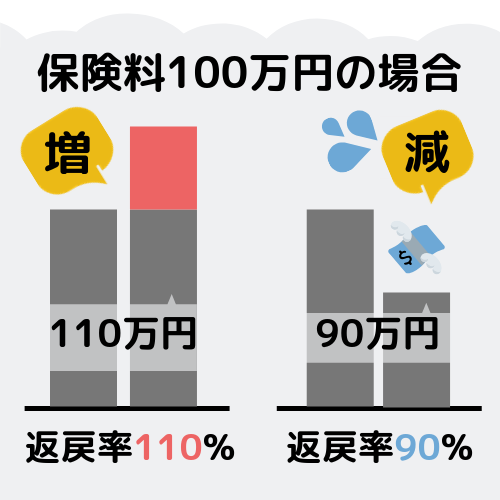

この返戻率が100%の場合は、払い込んだ保険料と同額の返戻金が受け取れ、100%を超えると払い込んだ以上のお金が手元に返ってきます。

生命保険の解約返戻金には3つのタイプがある!

生命保険の解約返戻金には3つのタイプがあります。

(1)従来型

解約返戻金が設定されている貯蓄型保険の中で、基本となるタイプです。

終身保険等は一生涯保障されるので、保険料払込期間満了後も据置期間が長くなれば、返戻率はその分高まることになります。

(2)低解約返戻金型

最も人気が高い解約返戻金のタイプです。

ただし、保険料払込期間の返戻率は、従来型の7割程度に抑えています。

松葉 直隆

一方、保険料払込期間満了後は、返戻率が急激に上昇します。

(3)無解約返戻金型

“掛け捨て型”とも呼ばれていて、解約しても返戻金が戻ってこないタイプです。

松葉 直隆

ただし、「払い込んだ保険料がもったいない。」という方々には、向かないタイプと言えますよね。

解約返戻金のある生命保険

こちらでは、解約返戻金が設定されている貯蓄型保険商品を紹介します。

(1)終身保険

被保険者の死亡保障が一生涯約束された死亡保険です。

被保険者が亡くなった場合は、原則として契約時に設定された保険金が下ります。

被保険者が元気で、他に緊急の使い道も無ければ、保険料払込期間満了後もずっと据え置くと、返戻率が上がっていきます。

(2)養老保険

保険期間が限定された死亡保険です。

保険期間中に被保険者が亡くなれば死亡保険金を受け取ることができます。

一方、保険満期に生存していたならば満期保険金が受け取れます。

松葉 直隆

(3)学資保険

子または孫の教育資金の積立を目的とした保険商品です。

松葉 直隆

しかし、中途解約する場合の解約返戻金は、払い込んだ保険料総額よりも少ないケースがほとんどです。

(4)個人年金保険

老後資金として、自助努力で将来の年金に備えるための保険商品です。

こちらも、受け取る個人年金の返戻率は高い(105%~110%程度)です。

(5)医療保険

掛け捨て型がほとんどではあるものの、わずかに解約返戻金のある医療保険もあります。

松葉 直隆

生命保険の解約返戻金の推移とは?

保険のドリル読者

保険のドリル読者

ここでは、各タイプの解約返戻率の推移を解説しましょう。

解約返戻率の推移はタイプにより異なる

解約返戻金の設定された貯蓄型保険は、どれも一律の推移で返戻率が上昇するわけではなく、保険会社の定めた基準や、解約返戻金のタイプによっても異なります。

松葉 直隆

解約のタイミングを慎重に図るため、しっかりとその推移表をチェックし、解約する時期を決めましょう。

貯蓄目的で保険に加入する場合は、余裕資金の全額を払い込むのではなく、その何割かを保険料に充てるという形で契約した方が無難です。

従来型の解約返戻率の推移

従来型の解約返戻金は、返戻率のゆるやかな上昇が特徴と言えます。

急に返戻率が増えるわけでないので、あまり明確な使用目的がなくなるべく長期間契約して据え置き、お金が必要となったら解約したいという方々に向いています。

事例をあげ、解約返戻率の推移を表すと次のようになります。

- 契約者:30歳男性

- 死亡保険金額:500万円

- 保険期間:終身

- 保険料払込期間:60歳

- 月払保険料:11,000円

|

経過年数 (年齢) |

払込保険料累計 | 解約返戻金 | 返戻率 |

|

10年 (40歳) |

1,320,000円 | 924,000円 | 70.00% |

|

20年 (50歳) |

2,640,000円 | 2,032,800円 | 77.00% |

|

30年 (60歳) |

3,960,000円 | 3,445,200円 | 84.00% |

|

40年 (70歳) |

3,960,000円 | 3,564,000円 | 90.00% |

|

50年 (80歳) |

3,960,000円 | 3,801,600円 | 96.00% |

|

60年 (90歳) |

3,960,000円 | 4,039,200円 | 102.00% |

ほぼ順調に返戻率は上がり、その推移に劇的な変化は見受けられません。

低解約返戻金型の解約返戻率の推移

低解約返戻金型のタイプは、保険料期間終了直後から、いきなり返戻率の急上昇する点が特徴です。

事例をあげ、解約返戻率の推移を表すと次のようになります。

- 契約者:30歳男性

- 死亡保険金額:500万円

- 保険期間:終身

- 保険料払込期間:60歳

- 月払保険料:11,000円

|

経過年数 (年齢) |

払込保険料累計 | 解約返戻金 | 返戻率 |

|

10年 (40歳) |

1,320,000円 | 958,320円 | 72.60% |

|

20年 (50歳) |

2,640,000円 | 1,522,567円 | 74.90% |

|

30年 (60歳) |

3,960,000円 | 3,057,120円 | 77.20% |

|

31年 (61歳) |

3,960,000円 | 4,407,480円 | 111.30% |

|

40年 (70歳) |

3,960,000円 | 4,601,520円 | 116.20% |

|

50年 (80歳) |

3,960,000円 | 4,787,640円 | 120.90% |

保険料払込期間終了前までは、返戻率も7割程度に抑えられています。

保険料払込期間終了後、表では61歳時に111%を超える大幅な返戻率の上昇となります。

この返戻率の上昇後も、更に据え置けばドンドン返戻率は高くなります。

解約時期は契約者次第ですが、返戻率の上昇時期に資金として利用すれば、非常にお得となる解約返戻金のタイプと言えますよね。

生命保険の解約返戻金の使い道は自由!?

保険のドリル読者

保険のドリル読者

保険のドリル読者

ここでは、低解約返戻金額終身保険を例に、さまざまな活用方法を解説していきましょう。

老後の資金として活用する

もちろん、契約者(被保険者)であるご自分が、コツコツ積み立ててきたのですから、ご自分でタイミングを見計らい解約して、老後の資金へ活用するのも良いでしょう。

不足する年金収入を補う

皆さんは公的年金を自主的に納付(国民年金)したり、毎月給与から天引き(厚生年金)されたりして、積み立てしていることでしょう。

総務省によれば、年金収入だけでは60歳以上の高齢夫婦の無職世帯の場合、毎月6万円以上の赤字になると指摘されています。

一方、高齢単身無職世帯の場合、毎月4万円以上の赤字になると報告されています。

(出典:総務省統計局「家計調査報告(家計収支編)平成29年(2017)」)

すぐに引き出せる普通預金はもちろん蓄えるべきですが、普通預金の利回りはほとんど0に近く、安全に預けておける点しかメリットがないことでしょう。

松葉 直隆

介護の必要性を考える

ご自分が高齢になれば、それだけ介護の必要性も増していきます。

そのため、公的介護保険の活用が求められます。

公的介護保険を利用するには要介護認定を受けなければいけませんし、要支援(1・2)、要介護(1~5)のランクによって利用できる保険給付も異なります。

そのため、介護を希望する側の予想に反して要介護度が低かったり、認定すら認められなかったりするおそれもあります。

また、民間の介護保険も、一定の年齢になって必ず利用できる保険商品というわけではありません。

松葉 直隆

介護保険が思うように受けられない時、自費で介護サービスを利用したい場合は、低解約返戻金額終身保険の解約で資金を確保することが想定されます。

教育資金として活用する

子や孫の教育資金、特に大学への進学を想定して保険加入するのも良い活用法ですね。

使い勝手が良い低解約返戻金額終身保険

低解約返戻金額終身保険は、保険料払込期間を5年・10年と短期で設定することが可能です。

子(孫)が生まれたら、契約者は保険料払込期間10年で保険契約を締結したとしましょう。

保険料払込期間終了後には、子は10歳ですが18歳になるまで据え置きます。

そうすれば返戻率が十分上がった頃に解約し、大学の進学資金として活用できます。

とりわけ私立大学へ子(孫)が進学した場合、初年度に多くの費用がかかります。

松葉 直隆

(出典:文部科学省「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」参照)

それに加え子が親元から離れて暮らすならば、アパート等での一人暮らしの平均費用は、1年間で約69万円(住居・光熱費、食費、保険衛生費、娯楽費等)と報告されています。

(独立行政法人日本学生支援機構「平成28年度学生生活調査結果」を参考に作成)

初年度から200万円前後もかかってしまうので、そんな時こそ解約返戻金が役立ちますよね。

学資保険はあるものの

松葉 直隆

保険のドリル読者

松葉 直隆

しかし、終身保険や低解約返戻金額終身保険ならば、保険に満期は無いので、ご自分が解約するまで据え置くこともできます。

リフォームなどにも使える!?

その他のご家庭のライフイベントに活用することも、もちろんできますよ。

マイホームの改築・増築費用やリフォーム費用に使用してもOKです。

また、ご夫婦の結婚記念日に世界一周の航海旅行へ利用するのも、夢があって良いですよね。

中途解約を請求しても、保険担当者は嫌な顔などしないはずです。

なお、解約返戻金の使い道も保険会社からとやかく言われませんのでご安心を。

松葉 直隆

生命保険の解約返戻金を実際に請求する方法

保険のドリル読者

保険のドリル読者

ここでは、解約返戻金の請求方法等について解説しましょう。

解約返戻金の請求方法・流れ

松葉 直隆

こちらでは請求の流れを解説しましょう。

- STEP.1加入先の保険会社コンタクトセンターへ、解約返戻金を請求する連絡その際に保険証券が手もとにあれば、証券番号を報告するとき便利です。

- STEP.2電話担当者から解約手続きの説明がなされ、請求書が送付される解約請求書の同封された郵便物が届いたら、必要書類をチェックしましょう。

- STEP.3必要書類の記載と返送解約請求書等へ必要事項を記載し、同封されている封筒で保険会社へ返送します。

- STEP.4保険会社で書類をチェック後、解約返戻金を指定口座へ入金

保険会社は必要書類に不備が無いか確認し、問題なければ解約返戻金を契約者が指定する口座へ入金します。

ご自分の返送した書類が保険会社へ到着した後、不備がなければ1週間程度で入金されることでしょう。

何か月経っても解約返戻金が下りないという事態は、まず無いのでご安心を。

いつ解約するか?

もともと、どんな目的へ利用するかを考えて契約していたのなら、予定していた通りの時期に解約することは問題ありません。

緊急にお金が必要になって渋々解約しなければいけなくなった場合は、前述した解約返戻率の推移表で戻るお金をチェックしましょう。

また、普通預金等で、急に必要になった費用が賄えるなら、そちらでまず対応した方が良いでしょう。

「解約返戻金の請求方法・流れ」でも述べた通り、正しい請求手順を踏んでも、入金までには1週間程度はかかります。

松葉 直隆

解約の時期は今が適切なのか、今一度、慎重に考えて判断しましょう。

解約の際の注意点

解約返戻金を得るために一度解約すれば、元の保険契約に戻すことは不可能です。

松葉 直隆

終身保険や低解約返戻金型終身保険は死亡保険なので、ご自分(被保険者)の死亡で、まとまった保険金が受取人(遺族)へ下ります。

遺族のための資産として活用してもらうことを選ぶか、ご自分の老後の資金等として活用すべきかを、慎重に考えましょう。

また、高齢になってから解約すると、あらためて貯蓄型保険へ加入することが難しくなりこともあります。

このようなご自分のデメリットになり得るケースも、十分考慮して解約を決めることが大切です。

生命保険の解約返戻金に税金はかかるの?

保険のドリル読者

保険のドリル読者

ここでは、解約返戻金を受け取った場合に、かかる税金の種類を解説しましょう。

受け取れば税金がかかる?

解約返戻金を受け取るまでには、それなりに保険料を払い込んできたわけですが、税金がかかる基準は、一定額の運用益があったかどうかで決まります。

ご自分では税金なんてかからないと思っていても、後日税務署から指摘を受けるおそれがあるので、申告や納税の必要があるかどうかは事前に知っておくべきですよね。

松葉 直隆

一時所得になる場合

一時所得とは?

営利を目的とした継続的行為から生じる所得以外の所得のことです。

労務や役務の対価としての性質、資産の譲渡による対価としての性質を有しない一時的な所得を指します。

一時所得の計算式は次の通りです。

解約返戻金総額[所得金額]-払い込んだ保険料総額[必要経費]-50万円[特別控除])×1/2

事例を上げて計算してみましょう。

- 保険料総額:4,000,000円

- 解約返戻金額:4,800,000円

- 解約返戻率:120%

480万円[所得金額]-400万円[必要経費]-50万円[特別控除])×1/2=15万円

所得税の税率(平成27年分以降)は、課税される所得金額が195万円以下なら税率5%なので、その他に利益が無いなら15万円×5%=7,500円

松葉 直隆

なお、解約返戻金が一時所得に該当する場合でも、特別控除である50万円以内に利益が収まるならば課税されることはありません。

贈与税になる場合も

贈与税とは?

相手からの贈与によって受け取った財産へ課せられる税金です。

- 保険の契約者(自分)・保険料負担者(自分以外)・受取人(自分)

- 保険の契約者(自分以外)・保険料負担者(自分以外)・受取人(自分以外)

つまり、受取人(保険契約者)と保険料負担者の違う場合が該当します。

払い込んだ保険料に関係なく、受け取った解約返戻金全額が課税対象です。

贈与税には基礎控除(110万円)があり、1年間に贈与を受けた総額が110万円までなら非課税です。

しかし、解約返戻金を含め、贈与として受け取った金額が110万円を超える場合、その超えた額に税金がかかってしまいます。

松葉 直隆

解約返戻金の申告方法

保険のドリル読者

保険のドリル読者

保険のドリル読者

解約返戻金の申告方法や、その他の注意点について教えて下さい・・・。

最後に、確定申告での手続方法、“みなし相続財産”となる場合等を解説しましょう。

確定申告で手続きする

解約返戻金のを受け取った際、自営業者・自由業者の方々は、計算して0円を超えた一時所得があった場合、原則として確定申告が必要です。

確定申告とは?

個人の場合なら、その年1月1日~12月31日を課税期間として、その期間内の収入・支出等から所得計算した申告書を税務署へ提出、納付の必要のある所得税額を確定することです。

申告する期間は、毎年2月16日~3月15日までの1ヶ月間となります。

もし期日が土曜日・日曜日と重なったならば順次期間を繰り下げて、月曜日までとなります。

松葉 直隆

確定申告書およびその他の添付書類(本人確認書類の写し等)と共に、ご自分の納税地の税務署へ申告を行います。

給与所得者や年金収入者はどうする?

とりわけ会社員のような事業所の従業員は、申告と言えば12月に行われる「年末調整」が該当することでしょう。

確定申告よりもずっと簡易な手続きなので、あまり面倒ではないはずです。

しかし、給与所得者・年金収入者もまた解約返戻金を取得した場合、原則として、確定申告または贈与税の申告を行う必要があります。

贈与税の場合、贈与金額が年間110万円を超えなければ申告の必要はありません。

保険のドリル読者

松葉 直隆

- 給与所得者:給与収入等の収入金額が2,000万円以下で、給与所得・退職所得以外の所得が20万円以下の場合

- 年金収入者:公的年金等の収入金額の合計が400万円以下で、公的年金等の雑所得以外の所得金額が20万円以下の場合

いずれも、解約返戻金の一時所得が20万円を超えていなければ、確定申告を行う必要がありません。

みなし相続財産となる場合

松葉 直隆

解約返戻金も当然、相続財産の対象となるのです。

通常の相続財産になる場合とは?

通常の相続財産になるケースをみていきましょう。

- 夫:保険契約者・保険料負担者・保険金受取人→先に死亡

- 妻:被保険者

こちらのケースでは、契約者・保険料負担者が夫で、コツコツ保険料を納付していました。

そして、被保険者である妻が死亡した場合の保険金受取人は夫で、同様に解約返戻金の受取人も夫です。

松葉 直隆

つまり、その妻が夫の相続人となるため、夫(被相続人)が生きていれば、得られたであろう解約返戻金を相続する者として、妻の通常の相続財産となります。

みなし相続財産になる場合とは?

みなし相続財産になるケースをみていきましょう。

- 夫:保険料負担者・保険金受取人→先に死亡

- 妻:保険契約者・被保険者

こちらのケースでは、保険料負担者・保険金受取人が夫で、コツコツ保険料を納付していました。

しかし、こちらの場合は保険契約者・被保険者が妻となっています。

保険料負担者である夫が亡くなった場合、解約返戻金を請求する権利は妻が引き継いだとみなされます。

疑問は残る

通常の相続財産になるにしても、みなし相続財産になるにしても、被保険者である妻が亡くなっていない以上、死亡保険金のような形で妻がお金を受け取っているわけではありません。

松葉 直隆

しかし、解約返戻金は夫(被相続人)が生きていたならば、得られたであろうお金です。

そのため、解約返戻金は「生命保険に関する権利」として、通常の相続財産またはみなし相続財産として扱われるのです。

この生命保険に関する権利は、死亡保険金のような非課税枠(500万円×法定相続人の数)がなく、相続放棄もできない点に注意しましょう。

相続税の評価額

この生命保険契約に関する権利は、被相続人が亡くなったからといって、解約返戻金として受け取れるわけではありません。

正確な解約返戻金額を算出する必要があるので、保険会社に事情を説明し確認しておくことが大切です。

まとめ

生命保険の解約返戻金の使い道は自由です。

そのため、老後資金や子供の教育費や家のリフォームのためなど、様々な理由で生命保険を貯蓄代わりに使う方も多くなっています。

せっかく良い商品があるのだから、知らないのは勿体ないですよね!

しっかりと生命保険の解約返戻金について理解して、効率よく貯蓄をしてみませんか?