松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。こどもの学費の準備として学資保険への加入を考えて保険選びを始めたが、無数の商品がありどの保険を選べば良いのか悩む方は多いのではないでしょうか?

そこで、今回はご家族のニーズに合わせた2つのタイプから受け取り方法が選択でき、返戻率も比較的高い「ニッセイ学資保険」という日本生命の学資保に注目してみましょう。

ニッセイ学資保険のポイントから注意点と言ったところから、利用者の声も紹介するので保険選びの参考にしてみて下さい!

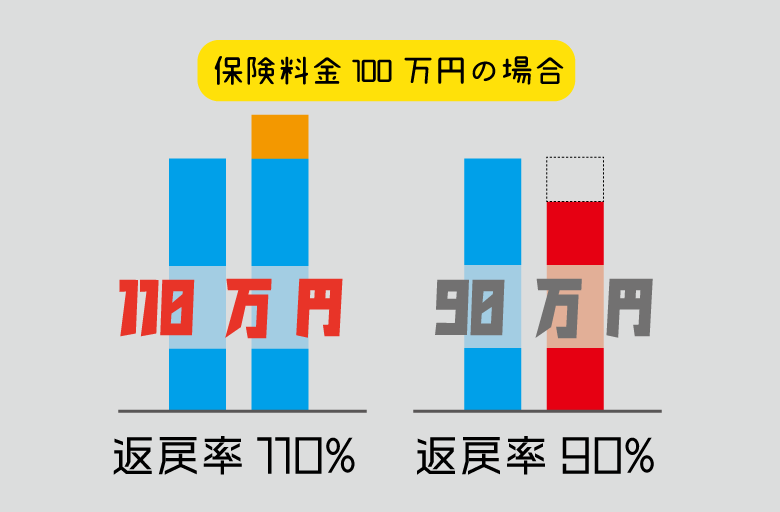

- ニッセイ学資保険は返戻率が高く、学資年金として大学の学費や生活費を賄うことができる。

- ニッセイ学資保険では、払込方法を年払いにして支払い方法を抑えることで返戻率109%となることを期待できる。

- ニッセイ学資保険利用者は返戻率が高い点や学資年金の便利さを評価している人が多い。

- 今人気の学資保険商品をまとめて資料請求。大切なお子さんへの資金をご家族で話し合いましょう。

\人気学資保険資料請求は1分で完了/

目次

日本生命の学資保険のポイントは学資年金と高返戻率!

松葉 直隆

松葉 直隆

ニッセイ学資保険検討者

ニッセイ学資保険検討者

自分は進学後も生活費の工面に追われ、バイトを掛け持ちしていました。バイトも大切な経験なのですが、我が子には安心して学業へ専念してもらいたいものです。

ニッセイ学資保険検討者

ニッセイ学資保険検討者

大学進学・在学中の学習費・生活費を賄う学資保険として、日本生命の学資保険が良いと知人から勧められました。

まずはじめに、ニッセイ学資保険のポイントについて解説します。

日本生命の学資保険のポイントを教えて下さい。

ニッセイ学資保険は学資年金として受け取るプラン!

日本生命の学資保険には、「ニッセイ学資保険」があります。

ニッセイ学資保険の最大のポイントは、大学進学時・大学在学中の学費または生活費を賄うことができる点です。

下りる保険金の受取方法は、受取総額から「学資年金」として分割して下りることになります。

松葉 直隆

こちらでは事例をあげて学資年金の受取方法を見ていきましょう。

- 被保険者:子(0歳)

- 契約者:男性(30歳)

- 基準保険金額:100万円

- 保険料払込期間:18年

- 学資年金開始:18歳

- 保険料払込方法:月払

こども祝金なし型の場合(受取総額300万円)

松葉 直隆

| 被保険者(子)の年齢 | 学資年金 |

| 18歳(高校3年時) | 第1回学資年金:100万円 |

| 19歳(大学1年) | 第2回学資年金:50万円 |

| 20歳(大学2年) | 第3回学資年金:50万円 |

| 21歳(大学3年) | 第4回学資年金:50万円 |

| 22歳(大学4年) | 第5回学資年金:50万円 |

こども祝金あり型の場合(受取総額360万円)

松葉 直隆

| 被保険者(子)の年齢 | こども祝金・学資年金 |

| 5歳(小学校入学前) | こども祝金:20万円 |

| 11歳(中学校入学前) | こども祝金:20万円 |

| 14歳(高校入学前) | こども祝金:20万円 |

| 18歳(高校3年時) | 第1回学資年金:100万円 |

| 19歳(大学1年) | 第2回学資年金:50万円 |

| 20歳(大学2年) | 第3回学資年金:50万円 |

| 21歳(大学3年) | 第4回学資年金:50万円 |

| 22歳(大学4年) | 第5回学資年金:50万円 |

ニッセイ学資保険は返戻率が高い!

松葉 直隆

ニッセイの学資保険検討者

松葉 直隆

日本生命の学資保険は、保険料払込期間や払込方法次第で返戻率が非常に高い商品です。

払込期間や、払込方法で高い返戻率に!

ニッセイの学資保険検討者

払い込んだ保険料に対して受け取ることのできるお金の割合を指します。

保険料払込期間を学資年金の受取期間ギリギリまで設定するのではなく、払込期間を短期化(例えば5年間で払込終了)することにより、高い返戻率が期待できます。

また、払込方法を月払ではなく年払にして支払回数を抑えれば、更に返戻率は高まります。

松葉 直隆

ニッセイ学資保険検討者

松葉 直隆

ただし、1回に払い込む保険料負担は大きくなる

保険料払込期間を短期化し、払込回数を少なく設定すれば、払い込む保険料総額は抑えられ、返戻率は高まります。

ただし、毎月または毎年払い込む1回分の金額は大きくなります。

松葉 直隆

\人気学資保険資料請求は1分で完了/

ニッセイの学資保険、2つのプラン【お得はどっち?】

ニッセイ学資保険検討者

ここでは、こども祝金なし型・こども祝金あり型の特徴、返戻率をシミュレーションしてみましょう。

2つのタイプが選べる!

ニッセイの学資保険では、2つのプランから学資金の受取方法が選べます。

プラン毎に、それぞれ被保険者(子)や契約者の加入可能年齢が異なります。

(1)こども祝金なし型

| 保険料払込期間 | 学資年金開始年齢まで |

| 子:0~2歳 |

契約者・男性:満18歳~45歳 契約者・女性:満16歳~45歳 |

| 子:3~6歳 |

契約者・男性:満18歳~40歳 契約者・女性:満16歳~40歳 |

| 保険料払込期間 | 10年 |

| 子:0~2歳 |

契約者・男性:満18歳~45歳 契約者・女性:満16歳~45歳 |

| 子:3~6歳 |

契約者・男性:満18歳~44歳 契約者・女性:満16歳~44歳 |

| 保険料払込期間 | 5年 |

| 子:0~2歳 |

契約者・男性:満18歳~67歳 契約者・女性:満16歳~67歳 |

| 子:3~6歳 |

契約者・男性:満18歳~60歳 契約者・女性:満16歳~60歳 |

(2)こども祝金あり型

| 保険料払込期間 | 学資年金開始年齢まで |

| 子:0~2歳 |

契約者・男性:満18歳~39歳 契約者・女性:満16歳~39歳 |

こども祝金なし型・あり型双方とも、基本的に年齢的な面から、保険契約者は子の両親のいずれかで設定されます。

しかし、こども祝金なし型の保険料払込期間5年の場合、契約者の年齢が高く設定されており、祖父母が契約者でも問題ありません。

ニッセイ学資保険検討者

松葉 直隆

こども祝金なし型をシミュレーション

こちらでは事例をあげて、こども祝金なし型の返戻率をシミュレーションしてみましょう。

- 被保険者:子(0歳)

- 契約者:30歳

- 基準保険金額:100万円

- 学資年金開始:18歳

受取総額300万円(保険料払込期間:学資年金開始時まで)の場合

| 払込方法/契約者 | 男性 | 女性 |

|

月払保険料 (返戻率) |

13,350円 (返戻率:約104.0%) |

13,290円 (返戻率:約104.5%) |

|

年払保険料 (返戻率) |

159,560円 (返戻率:約104.4%) |

158,840円 (返戻率:約104.9%) |

受取総額300万円(保険料払込期間:5年)の場合

| 払込方法/契約者 | 男性 | 女性 |

|

月払保険料 (返戻率) |

46,060円 (返戻率:約108.5%) |

46,010円 (返戻率:約108.6%) |

|

年払保険料 (返戻率) |

550,570円 (返戻率:約108.9%) |

549,980円 (返戻率:約109.0%) |

契約者は男性より女性の方が、保険料払込期間は短期化した方が、そして年払の方が、返戻率は高くなります。

ご夫婦(または祖父母)のどちらが契約者となるか、よく相談して決めましょう。

また、保険料払込期間5年で年払するとなると、1回で払い込む保険料は55万円程度なります。

松葉 直隆

ご家庭に合った学資保険は「ほけんのぜんぶ」のプロが提案(無料)

こども祝金あり型をシミュレーション

こちらでは事例をあげて、こども祝金あり型の返戻率をシミュレーションしてみましょう。

- 被保険者:子(0歳)

- 契約者:30歳

- 基準保険金額:100万円

- 学資年金開始:18歳

受取総額360万円(保険料払込期間:学資年金開始時まで)の場合

| 払込方法/契約者 | 男性 | 女性 |

|

月払保険料 (返戻率) |

16,300円 (返戻率:約102.2%) |

16,240円 (返戻率:約102.6%) |

|

年払保険料 (返戻率) |

159,560円 (返戻率:約102.6%) |

194,110円 (返戻率:約103.0%) |

こども祝金あり型は、子の進学する度に祝金がもらえるものの、保険料払込期間は5年や10年に設定できないので注意が必要です。

松葉 直隆

ただし、ご家庭の経済事情を考慮し、小学校や中学校、高校へ進学する度に、受け取る祝金で入学金や教材費を賄うことが良い場合、こちらのこども祝金あり型を選ぶ方が得策でしょう。

ニッセイ学資保険の注意点を確認

ニッセイ学資保険検討者

松葉 直隆

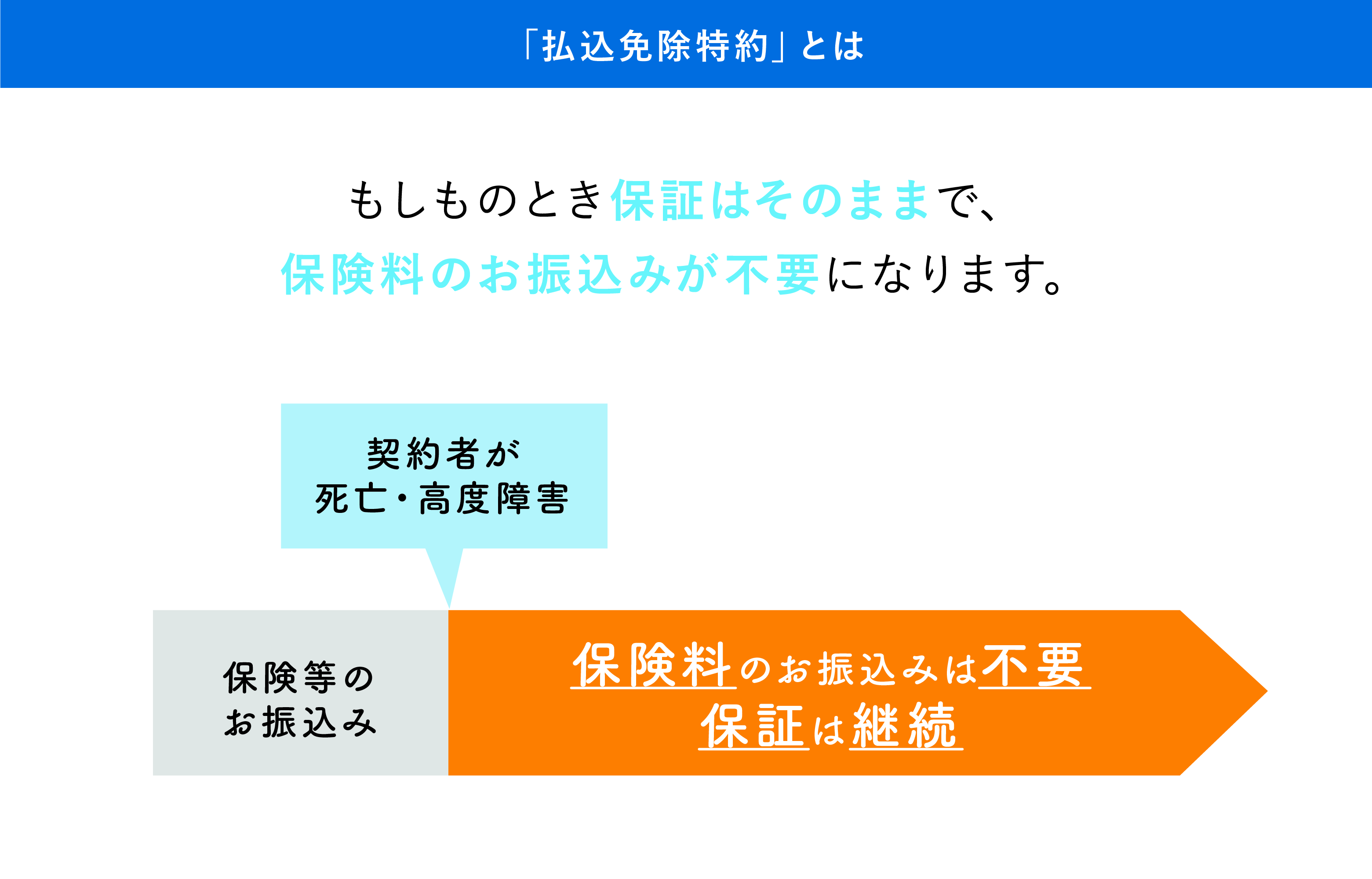

保険料免除措置が限定されている!

保険料免除措置とは?

保険契約者が保険料払込期間中、もしもの事態となった場合は以後の保険料が免除され、契約通りに学資金が受け取れる措置が保険料免除措置です。

各保険会社の学資保険には、ほぼ全ての商品で設定されていて、ニッセイ学資保険にもこの措置が設けられています。

松葉 直隆

大概の学資保険では保険料免除になる条件を、保険契約者が「死亡」または「高度障害状態」としています。

高度障害状態とは?

高度障害状態とは、保険契約者が保険会社所定の深刻な後遺障害に適合した状態を指します。

例えば、両目の失明や、両手両足の欠損・機能不全、常時寝たきりで介護を要する場合等が該当します。

松葉 直隆

ニッセイ学資保険検討者

保険契約者の介護、そして学資保険料の負担で家計が困窮する事態も十分想定されます。

他の相談サービスを利用したいなら

ニッセイの学資保険を申し込む場合は、保険担当者と面談した上で学資プランを検討することになります。

ニッセイ学資保険検討者

しかし、保険担当者側が契約を早く成立させたいばかりに、申込希望者がまだ納得しない内に契約締結を急かすことも否定できません。

松葉 直隆

そんな時は、「無料保険相談サービス」で学資保険の相談をしてみるのも良いですね。

相談窓口のスタッフは保険の知識が豊富なFP(ファイナンシャルプランナー)ばかりのため、客観的な視点から学資保険のアドバイスをしてくれるはずです。

無料保険相談サービスは店舗型や訪問型があり、双方とも無料で何度も相談を受けることができます。

松葉 直隆

例えば、当サイトで一番人気の無料保険相談代理店「ほけんのぜんぶ」も訪問型代理店のうちの一つ。

仕事や家事育児で忙しかったり、保険の知識はないけれど新規加入または保険の見直しを検討している方のために、相談員がご都合の良い場所と時間に足を運んでくれます。

保険加入検討者

保険加入検討者

松葉 直隆

ニッセイ学資保険の口コミによる評判【辛口】

ニッセイ学資保険検討者

ここでは、ニッセイ学資保険を評価する声・批判する声を取り上げ解説します。

ニッセイ学資保険を評価する声

松葉 直隆

一例を取り上げます。

(1)20代女性(100点/100点中)

子が生まれる前から積み立てをしておけば、大学進学・在学時のお金のかかる時期に、学資年金が受け取れるので助かります。

ニッセイ学資保険は最短5年で保険料が払い込める仕組みなので、小学校入学前に積立を完了できて、後は安心して受取時期まで待てます。

そうすると、返戻率が109%にもなるので、非常にお得な積立ができます。

子が幼少でお金がかからない期間を利用し、積み立てをすれば家計にあまり影響なく子の進学へ備えられますよね。

(2)30代男性(90点/100点中)

ニッセイ学資保険を申し込む時、保険料を5年間積み立て、かつ年払とした。

この方法ならば返戻率が高くなって得だ。

確かに、一度に支払う保険料は高いものの、保険料総額からみれば結果的に費用は抑えられる。

私が大学生の頃は、地方から都心の大学へ進学したのでアパート暮らしだった。

正直、生活費を稼ぐためバイトも多く掛け持ちした経験がある。

ニッセイ学資保険から受け取れる学資年金で、子の学費・生活費の一部が賄えるので本当に助かる。

(3)解説

保険料の払込方法・期間を工夫することで、ニッセイ学資保険は返戻率が高くななってお得、という評価が目立ちました。

松葉 直隆

ニッセイ学資保険を批判する声

ニッセイ学資保険への不満の声は、実のところ非常にわずかです。

松葉 直隆

一例を取り上げます。

(1)40代男性(50点/100点中)

ニッセイ学資保険は、返戻率が高かったので加入を申し込んだ。

ただ、学資年金の受取方法にはやや不満がある。

もしも、子が国公立大学に入るなら問題は無いものの、地方に住む私達の場合、子が上京し私立大学へ通う場合は、入学金もまとまった金額が必要で、引っ越し代等もかかる。

受け取るお金を分割せず一括で受け取った方が、初年度に多額となる費用へ対応できると思った。

一括で受け取れない点は、少々残念だ。

(2)30代男性(60点/100点中)

ただ、保険内容で気になる点があり、「保険料免除」の条件が保険契約者の死亡のみに限定されていました。

他の学資保険なら高度障害状態も含まれているのですが・・・。

自分が事故や病気で障害状態になれば、今の仕事が続けられなくなるかもしれません。

でも、子のために学資保険は継続したいですね。

そのため、妻を受取人にした定期保険の契約も検討しています。

(3)解説

ニッセイ学資保険は、大学進学・在学中の学費や生活費を賄う「学資年金」という形式で受け取ることになります。

そのため、積み立てた保険料を一括で受け取るプランは用意されていません。

また、保険料払込期間中、保険契約者にもしもの事態が起きることも想定されます。

松葉 直隆

なお、死亡保険には、前述した高度障害状態になった場合の「高度障害保険金」も設定されています。

口コミの声は参考程度とする

ニッセイ学資保険に限らず、保険利用者の本音を保険選びの参考にしたいならば、インターネットで多く掲示されている「口コミサイト」をチェックしてみましょう。

松葉 直隆

ニッセイ学資保険検討者

ただし、保険会社と何らかのトラブルが発生したためか、非常に感情論的な意見も存在します。

そのため、口コミサイトはまさしく「参考程度」で確認し、保険選びの最終的な決定はご自分の判断で行うべきでしょう。

返戻率の高いおすすめ学資保険ランキング

学資保険の返戻率とは、支払保険料総額に対して、受け取れる保険金(祝い金や満期保険金)の総額の割合のことを言います。

松葉 直隆

つまり、返戻率が高いほど、貯蓄率が高い保険と言えます。

では早速、その返戻率が高いおすすめの学資保険ランキングを見ていきましょう!

- ソニー生命『学資金準備スクエア』

- 明治安田生命『つみたて学資』

- フコク生命『みらいのつばさ』

- 日本生命『ニッセイ学資保険』

- JA共済『こども共済』

- アフラック『夢みるこどもの学資保険』

- かんぽ生命『はじめのかんぽ』

ソニー生命『学資金準備スクエア』

松葉 直隆

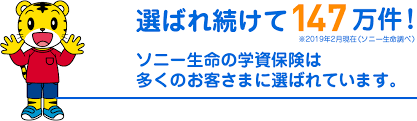

多くのパパ・ママに選ばれ続けて契約件数は144万件を突破。

この数字は、次に加入数が多い保険会社の商品のおよそ3倍という数字なんです。

学資保険検討者

ソニー生命の学資保険加入者

学資金準備スクエアの特徴は、なんといっても高い返戻率で、返戻率を重視するならかなり有用な選択肢になってくる学資保険です。

| 保険料 | 受取額 | 返戻率 |

| 月々約1万5000円(10年) | 200万円 | 107.2% |

上の表のプランはあくまでも、一例。

プランによっては104.4~108%になり、かなり高い返戻率を実現する事が可能な学資保険です。

さらに、競合他社との返戻率を比較した表が以下になります。

| 保険会社・商品 | 返戻率 |

|---|---|

|

|

104.4〜108.0% |

|

「つみたて学資」 |

103.1〜105.9% |

|

「みらいのつばさ」 |

102.5〜105.8% |

|

日本生命 「ニッセイ学資保険」 |

102.2〜104.9% |

|

JA共済 「こども共済」 |

101.0〜104.2% |

|

アフラック 「夢みるこどもの学資保険」 |

96.7〜98.4% |

|

かんぽ生命(郵便局) 「はじめのかんぽ」 |

95.2〜98.0% |

明治安田生命

明治安田生命 フコク生命

フコク生命

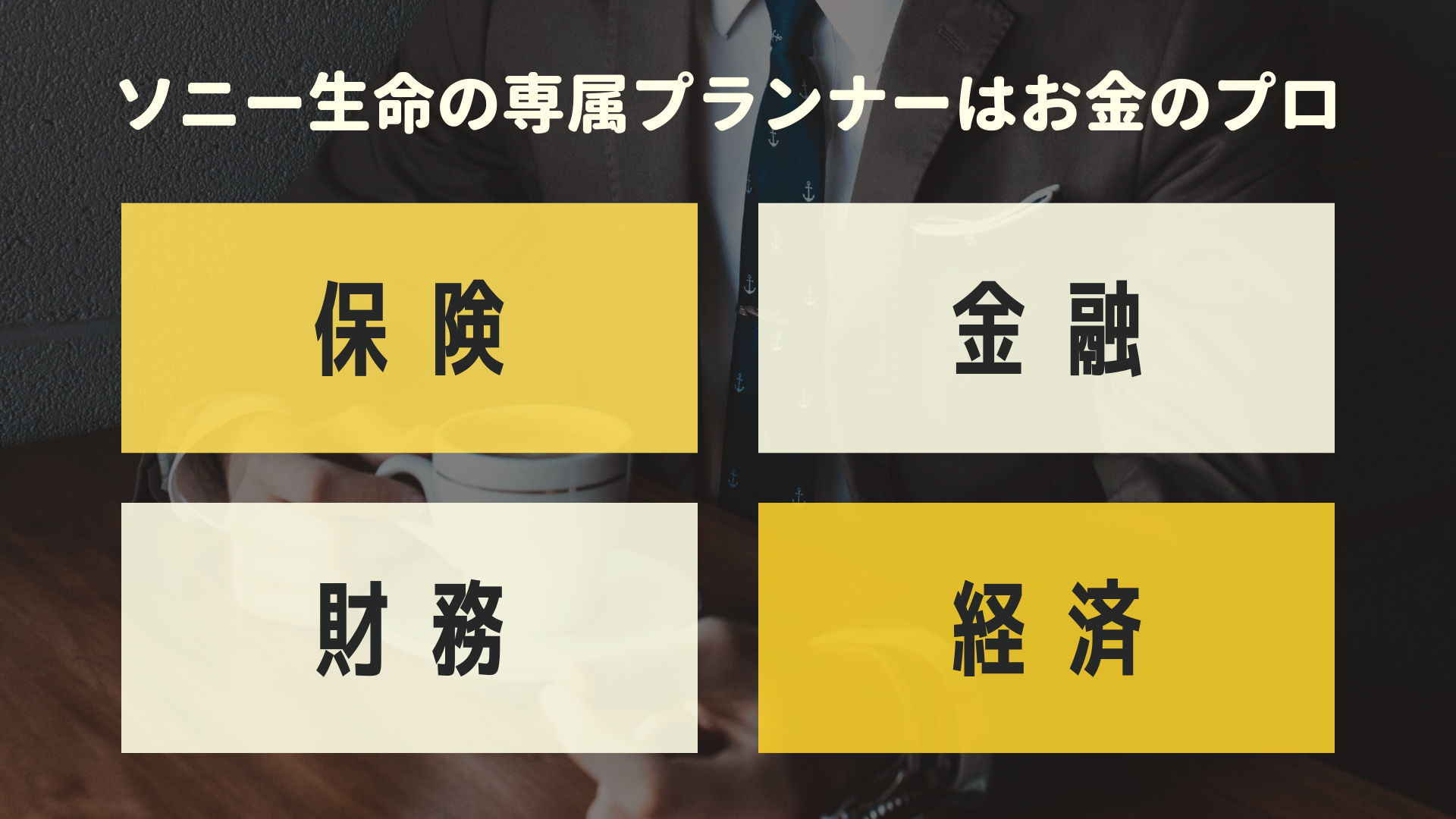

その他、ソニー生命の学資保険で挙げられる特徴は下図も挙げられます。

松葉 直隆

ソニー生命の学資保険に加入した先輩パパ・ママの多くがこのライフプランナーの存在を評価します。

学資保険検討者

ソニー生命のライフプランナーとは、保険のことはもちろん、経済や金融、税務など幅広い知識と豊富な経験を兼ね揃えたプロ。

また、ソニー生命の学資保険には「払込免除」という制度も設けられています。

学資保険は、ご両親ではなく子供のためのもの。長い付き合いになる保険です。

是非、ソニー生命の専属のアドバイザーに相談してみて下さいね。

スポンサーリンク

\人気学資保険資料請求は1分で完了/

明治安田生命『つみたて学資』

次にご紹介したい学資保険は、明治安田生命が販売している『つみたて学資』です。

学資保険検討者

明治安田生命の『つみたて学資』は、教育資金の積み立てのみに特化したシンプルな内容が魅力でもあります。

学資保険の受け取り時期は、教育費が最もかかると言われる大学入学および大学在学中。

松葉 直隆

学資保険検討者

もっと詳しく知りたい!という方は、明治安田生命の資料を請求するか、或いは当メディアでも人気No.1の保険代理店「ほけんのぜんぶ」で相談(無料)をして、あなたの家庭に合った学資保険か否かを検討してみましょう。

\人気学資保険資料請求は1分で完了/

フコク生命『みらいのつばさ』

3つ目にご紹介したい返戻率の高い学資保険は、フコク生命が販売している学資保険『みらいのつばさ』です。

この学資保険の特徴は、兄弟割引があるということ。

学資保険検討者

学資保険検討者

松葉 直隆

医療大臣プレミアエイトは医療保障オプションで、入院給付金が日帰り入院から受け取ることが可能。

さらに、定期医療型の場合、入院見舞給付金も入院日額10日分上乗せで下ります。

学資保険検討者

松葉 直隆

兄弟の有無や医療保険が必要なのか否かも含め、これを機にご家族でじっくり話し合われるのも良いですよ。

\人気学資保険資料請求は1分で完了/

それでも迷うあなたに勧める学資保険はこれ!

学資保険検討者

そんなあなたには、専門のアドバイザーが親身に相談に乗りながらあなたの大切なご家族のことを第一に考えてくれるソニー生命に委ねてみてはいかがでしょうか。

学資保険も他の生命保険と同じく長期に渡って支払い続けるもの。

お子さんが大きくなるにつれ変わって行く環境の中で、専属のアドバイザーがいて何でも相談に乗ってくれるということは本当に心強いものです。

先輩パパ・ママに一番選ばれているソニー生命の学資保険。

実際に加入している方たちはどのような感想を持っているのか具体的に見ていきましょう。

自分にあった保険会社、ライフプランナーに出会うことが出来てとても満足しています。

当時結婚して子供が一人いましたが、初めてライプフランをたててもらいました。

実際にお話を聞いてみると、自社の保険を案内するだけではなく、今まで入っていた保険について「この学資保険や養老保険はこのまま続けておきましょう」等と提案して頂き、さらに丁寧な説明もあり、わかりやすかったです。

また、新しい商品が追加されると新しい情報を案内してくれます。

万が一のことがあっても、今までと変わらない生活が出来る安心を頂いています。

現在契約している会社や商品に関してはとても満足できています。

契約の前には満期の年齢や金額を変えていくつもプランを作ってもらいました。

実際に担当の方とお話をすると、自分たち夫婦の間だけでは考えていなかった出費が予測されることにも気づきました。

留学や塾代など、学校に支払うだけではない費用を視野にいれることもできました。

我が家には三人子供がおり、受験や進学が同時にやってきます。

二人目までは、その子にかかるお金のみで計画を立てていましたが、3人目では、上二人の塾代などを足すような形で新たにプランを作成していただきました。

家庭の状況や希望を伝えることによって、より細やかな商品にしていただいたと大変満足しています。

ソニー生命の学資保険には大変満足しています。

ポイントとしまして、まずは高い戻り率(返戻率)です。

契約当初、教育費用の準備について貯蓄でまかなうか学資保険をかけるかで検討した結果、学資保険を選択しました。

現在の利率では同じ金額の貯金ではかなわない額が満期で戻ってくるので、貯蓄ではなく学資保険を選んでよかったと思っています。

また、進学学資金として払い込み開始から10年後にある程度まとまった金額が戻ってきたのですが、うちの子は市立の中学に進学が決まっておりましたので、特に進学で大きな金額は必要ありませんでした。

支払われた学資金を活用することで、下記に余裕が出て助かりました。

そしてライフプランナーさんの質の高さにも満足しています。

大変プロ意識が高く、保険に対しての知識、対応の感じの良さ、どこをとっても安心感と信頼感を持てることに満足度が高いです。

松葉 直隆

だからこそ、あなたの家庭に合ったプランを多面的に検討し、提案することができるのです。

スポンサーリンク

\1分で完了/

加入するなら高返戻率、低価格な今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

学資保険検討

学資保険の返戻率も今後は下がっていく可能性もあり、あまりにお得すぎて商品が販売停止になることも示唆されています。

松葉 直隆

※2019年も各保険会社学資保険の利率を下げており、2020年も利率が下がる傾向にあると言われています※

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続します。

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

ソニー生命では無料での相談が可能ですので、学資保険を検討されている方は早い段階での相談をおすすめします。

スポンサーリンク

\人気学資保険資料請求は1分で完了/

あなたの家庭に沿った学資保険は「ほけんのぜんぶ」が提案(無料)

子ども1人にかかる教育資金は〇万円!

ニッセイ学資保険検討者

ここからは、教育資金の必要金額、学資保険の必要性等について解説します。

実は多い!?子供に必要な教育資金

子にかかる学習費に関して、文部科学省では幼稚園入園~高校卒業まで約540万円~約1,770万円かかると報告しています。

(出典:文部科学省生涯学習政策局政策課「平成28年度子供の学習費調査の結果について」)

学資保険検討者

松葉 直隆

私立大学で必要となる初年度学生納付金(入学料+施設設備費+授業料)は、平均130万円と言われています。

(文部科学省「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」を参考に作成)

それに加え、大学進学時に地方から上京等で一人暮らしをする場合、引っ越し代や賃貸借費用等も合わせると、だいたい200万円以上は必要になることでしょう。

学資保険検討者

学資保険は効率的な積立手段!?

幼稚園から大学入学まで、教育資金は長期間にわたり必要となり、とりわけ大学進学時の費用は私立大学の場合が多額となります。

松葉 直隆

学資保険は、一度契約してしまえば中途解約するか満期にならない限り学資金(保険金)は下りません。

学資保険検討者

そのため、返戻率がより高い学資保険で、堅実かつ効率的な資金の積立が賢明な方法と言えますよね。

日本生命とはどんな会社なの?

松葉 直隆

日本生命は、総資産でかんぽ生命保険を抜き、第1位となっている日本の保険会社の最大手です。

日本生命の正式名称は「日本生命保険相互会社」です。

つまり、株式会社ではなく、保険加入希望者が出資し団体を構成、その団体が保険者として構成員のため保険を運営する形がとられています。

日本生命の会社データは次の通りです(2018年3月末現在)。

| 名称 | 日本生命保険相互会社 |

| 創立 | 1889年7月4日 |

| 総資産 |

連結:4兆14億7,100万円 単体:3兆9,506億6,500万円 |

| 従業員数 | 71,871名(内勤職員19,515名) |

| 事業所 |

支社等:108 営業部:1,536 海外事務所:4 代理店:16,536 |

ニッセイ学資保険の申込手順

ニッセイの学資保険を申し込む場合、ネットで全ての手続きが完結できるわけではありません。

こちらでは、加入の流れを簡単に説明していきましょう。

- STEP.1相談申込ニッセイ学資保険のホームページまたは電話で加入申込を行います。

- STEP.2担当者より連絡ニッセイ学資保険の担当者から電話連絡があり、コンサルティングの日程等を決めます。

- STEP.3コンサルティング開始申込希望者の話をヒアリングして、保険担当者がアドバイス・提案をします。

- STEP.4申込

申込希望者がニッセイ学資保険の内容に納得した上で、学資プランを申込みます。

加入申込書等の記載が必要です。

子の健康告知は不要ですが、申込希望者の健康告知は必要となります。

- STEP.5保険証券交付

書類や、契約者の健康告知に問題がなく、初回保険料も振り込まれれば契約成立です。

契約成立後は保険証券が自宅へ郵送されます。

大切な証券ですので、保管場所を決めて失くさないようにしましょう。

子供の医療保障も考えないといけない!?

ニッセイ学資保険検討者

ニッセイ学資保険検討者

子のための医療保障をどうすべきか?また、子の医療に関する悩みを相談できるサービスがあれば教えて下さい・・・。

最後に、子の医療保障に関する備え、相談サービス等を解説します。

子の医療保障も考えておく

子が小学校・中学校・高校と進学すれば、行動範囲も広くなり、学校では徹底した集団教育が施されるようになります。

学校で例えばインフルエンザや手足口病が流行れば、健康に問題の無い児童でも感染の恐れがあります。

また、成長期に伴い体育や部活動でケガをするリスクも増していくことでしょう。

ニッセイ学資保険検討者

松葉 直隆

子供のための生命保険は「ほけんのぜんぶ」のプロが提案(無料)

公的医療保険だけで大丈夫?

子が出生したら、速やかに公的医療保険への加入が求められます。

我が国の公的医療保険は強制加入となりますので、原則として何らかの公的な健康保険に入る必要があります。

公的医療保険は確かに頼もしいが

子のご両親のいずれかが給与所得者なら健康保険の扶養へ入れ、給与所得者以外ならば子を国民健康保険へ加入させます。

女性

松葉 直隆

子のための医療保険へ加入を

子のための入院・手術治療で、保険適用外の医療サービスの利用を想定し、事前に生命保険会社・共済の医療保険へ加入することが賢明です。

加入可能年齢0歳からの保険商品が多く、子を対象にした医療保険・医療共済も販売されています。

松葉 直隆

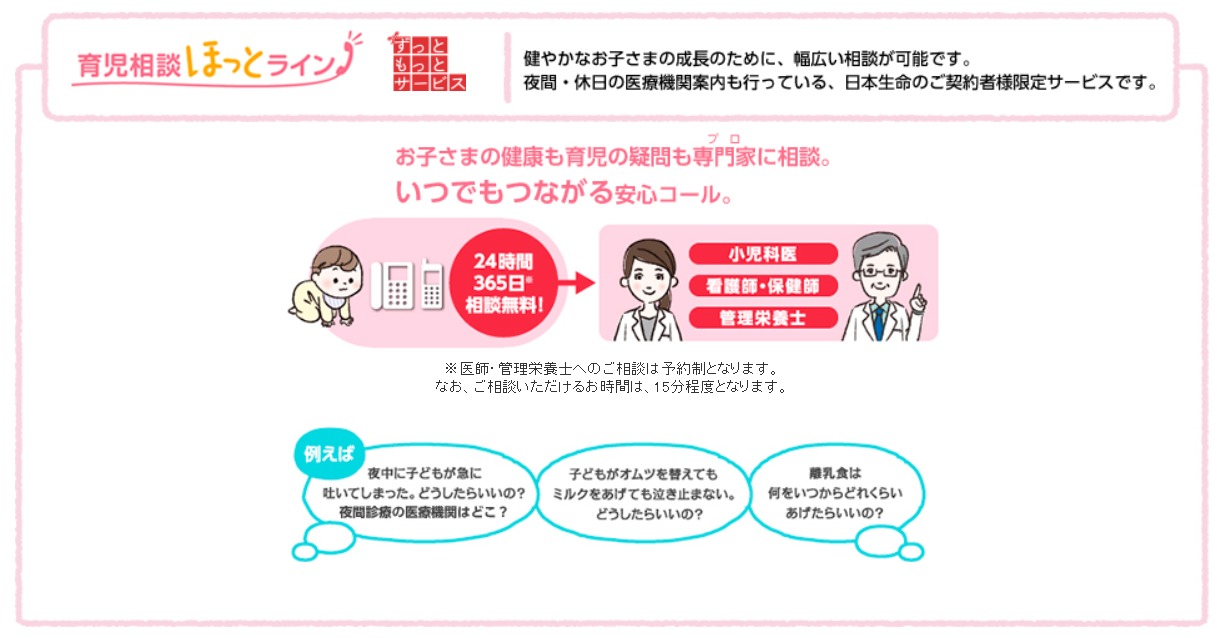

育児相談ほっとラインへ相談を!

日本生命ではニッセイ学資保険へ加入した契約者を対象に、「育児相談ほっとライン」という無料の子の健康・育児相談サービスを行っています。

育児相談ほっとラインとは?

子の健康・育児への悩みに、小児科医、看護師・保健師、管理栄養士がアドバイスしてくれます。

例えば、次のような悩み・相談を気軽に行うことができます。

- 夜中に子が急に泣き出し、吐いてしまった。夜間診療の医療機関を教えてほしい。

- 子がオムツや授乳をしても泣き止まない、どうすればいい?

- 離乳食はいつからあげるべきか?

相談サービスは24時間365日利用することができます。

ただし、医師・管理栄養士への相談は予約制となり、相談時間は15分程度となります。

そのため、相談する場合は、質問内容を紙面へ箇条書きにして記載し、質問を効率的に行うことが大切ですね。

まとめ

ニッセイ学資保険は返戻率が高く、特に大学進学・在学中の学費や生活費を賄う保険として向いています。

しかし、保険料免除措置が制限されていたり、学資金を一括して受け取れない等の難点もあります。

そのため、加入の際は申込希望者の独断で申込まず、家族の意見も十分聞いて検討すすることが大切ですね。

一方、学資保険だけ加入すれば、教育資金の心配が無くなるかと言えばそうではありません。

あくまで学資保険は、これから子にかかる教育費用のごく一部を賄うに過ぎない方法と言えます。

普通預金や定期預金、その他の金融商品(ジュニアNISA等)も利用し、これらの方法を組み合わせて、教育資金を積立・運用することが良いでしょう。

そこで、学資保険は母親が契約者、ジュニアNISAは父親が担当というように、役割分担をするのも良い方法ですね。

\人気学資保険資料請求は1分で完了/