松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。各生命保険会社および共済でも個性豊かな商品が販売されている学資保険ですが、今回はその中でもフコク生命の学資保険「みらいのつばさ」にフォーカスを当てて解説致します。

みらいのつばさはご家庭のニーズに合わせプランを選べる点と、「兄弟割引」サービスに人気があります。

この記事を読めば、みらいのつばさの基本的知識を理解することができ、学資保険選びの有効な参考資料になるはずです。

- フコク生命のみらいのつばさには兄弟割引があり、条件を満たした場合に、第二子からの保険料が軽減されるサービスがある。

- どの子供にも平等に教育を受けさせたい場合、兄弟割引はありがたい制度と言える。

- みらいのつばさ自体に医療保障はついていないが、医療大臣プレミアエイトを申し込める。

- 今人気の学資保険商品をまとめて資料請求。大切なお子さんへの資金をご家族で話し合いましょう。

\人気学資保険資料請求は1分で完了/

家庭に合った学資保険は「ほけんのぜんぶ」が提案します(無料)

目次

フコク生命の学資保険の概要

学資保険学資保険

学資保険学資保険

学資保険学資保険

学資保険学資保険

第1章では、兄弟姉妹の教育資金と、学資保険の必要性等について解説します。

子のための教育資金は1人だけ?

子の教育資金はどれ位かかるのか?子が生まれる前から気になるご夫婦もいらっしゃることでしょう。

これについては文部科学省が気になるデータを公表しています(文部科学省生涯学習政策局政策課「平成28年度子供の学習費調査の結果について」作成)。

- 公立幼稚園から公立の小学校・中学校・高校まで15年間通った場合…合計5,423,949円

- 私立幼稚園から私立の小学校・中学校・高校まで15年間通った場合…合計17,717,901円

- 大学4年間の学習費…国立なら約259万円、公立なら約267万円、私立なら約544万円

非常に教育へかかるお金は高額となると、みなさんお感じになったことでしょう。

ただし、この教育に関する費用は子1人へかかるケースです。

子の学習費等は子の数だけかかってしまいます。

松葉 直隆

学資保険は有効な備え

ご夫婦の世帯では、共稼ぎの場合もあると思いますが、収入の大半を子の教育資金の貯えに回すことは不可能です。

生活費や家・自家用車のローンの返済と、各世帯によってお金を使わなければいけない状況は様々でしょう。

普通預金や、定期預金でも高い金利が期待できないのは、日本の現状と言えます。

そのため、学資保険での事前の備えが有効と言えます。

松葉 直隆

そうすれば、子のまとまった学習費を支払う必要がある時、その資金として活用できる頼もしい商品です。

子の教育資金のために保険料を積み立てる学資保険は、「貯蓄型」学資保険と呼ばれています。

貯蓄重視の学資保険は、概ね返戻率(支払った保険料から戻るお金の割合)に関して、保険加入者側へ有利な商品が多いです。

だいたい、返戻率は101%~105%程度です。

100%を超えているので、納めてきた保険料よりも受け取るお金の方が多いことになります。

フコク生命とは

今回紹介するフコク生命は、日本で非常に歴史のある生命保険会社で、正式には「富国生命保険相互会社」という会社名です。

もともと「徴兵保険会社」であった経緯があり、戦前は富国徴兵保険と称していました。

この徴兵保険とは養老保険の一種といえますね。

子が幼い年齢から加入すれば、その子が徴兵されたとき、保険金が給付されるという仕組みでした。

現在では、学資保険をはじめ医療保険、個人年金保険、定期保険等、幅広い保険商品を販売しています。

| 社名 | 富国生命保険相互会社 |

| 創立 | 1923年11月 |

| 基金 |

1,160億円(基金償却積立金含) ※2019年4月1日現在 |

| 総資産 |

6兆6,845億円 ※2019年3月末現在 |

| 従業員数 |

・お客さまアドバイザー:9,818名 ・内務職員:2,871名 合計12,689名 |

| 支社・営業所 |

・支社:全国62カ所 ・営業所:全国464カ所 ※2019年4月1日現在 |

フコク生命の学資保険「みらいのつばさ」を徹底解剖!

学資保険学資保険

第1子・第2子以降の子たちへ、平等に教育の機会を与えたいなら、やはり学資保険への加入は必要不可欠ですね。

学資保険学資保険

第2章では、フコク生命の学資保険「みらいのつばさ」の概要を解説します。

フコク生命「みらいのつばさ」とは

みらいのつばさはフコク生命の学資保険で、ご家庭のニーズに合わせて2種類のプランが選べる商品です。

- ステップ型:幼稚園・保育園の入園、小学校・中学校・高校入学、大学進学、成人式に合わせ、祝金として学資金の一部が受け取れて、大学卒業の際は満期保険金が下りるプランです。

- ジャンプ型:大学進学時、特にまとまった資金を必要としますが、進学の際に祝金が受け取れて、大学卒業時に満期保険金が下りるプランです。

なお、上記のプランは、保険契約後に途中変更はできないので注意が必要です。

また、被保険者(子)の加入できる年齢上限は、他の学資保険より若干高めに設定されています。

この年齢が0~7歳までなら加入OKです(ほとんどの学資保険は満6歳まで)。

保険料払込期間は選択が可能で、子が11歳・14歳・17歳の3通りから選べます。

- 口座振替(月払、半年払、年払)

- 振込用紙(年払のみ)

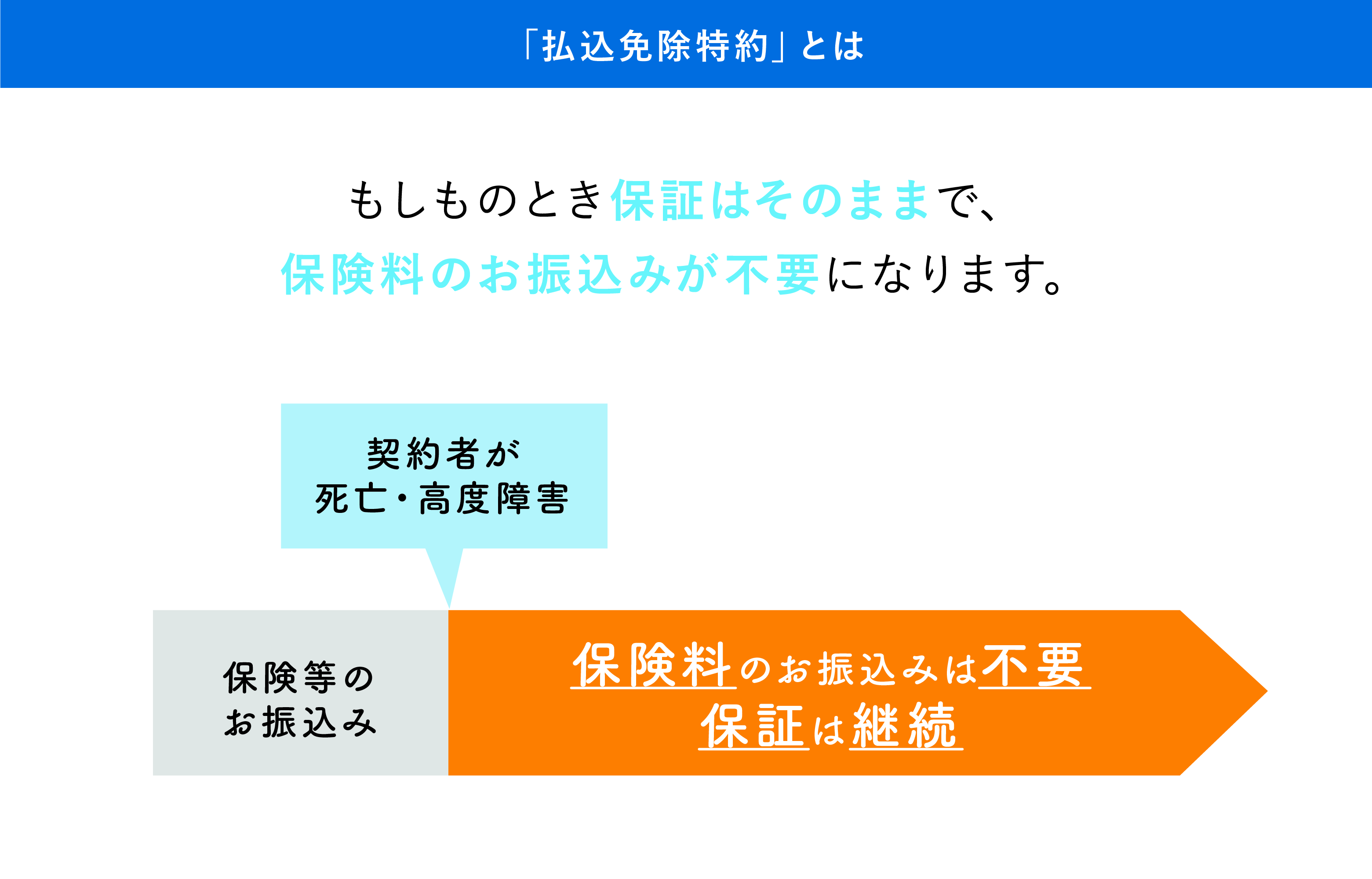

もしも、保険料払込期間中、保険契約者(親)が死亡または高度障害状態になった時、以後の保険料が免除されることになります(保険料免除事由)。

松葉 直隆

保険加入のタイミングは考えた?

みらいのつばさでは、子が7歳(小学校2年生)までなら十分加入は可能です。

ただし、7歳ギリギリで加入させてしまうと、その分保険料にしわ寄せとなってしまい、月払保険料の金額が大きくなってしまいます。

松葉 直隆

みらいのつばさでは子が0歳の時から加入でき、この年齢からであれば毎月の保険料は7歳ギリギリで加入するより、無理のない金額(約10,000円~15,000円)で支払うことが可能です。

子の出産直後は何かと、出生届や母子の健診、育児グッズの購入等、大忙しになりますが、できるだけ早めに申し込んだ方が無難です。

フコク生命の「みらいのつばさ」の保険内容

学資保険学資保険

学資保険学資保険

第3章では、各プランの学資金返戻率のシミュレーション等を解説します。

みらいのつばさは兄弟姉妹の味方

みらいのつばさには「兄弟割引」というサービスがあります。

松葉 直隆

保険料が割引されるということは、その分返戻率が上がることを意味します。

兄弟姉妹のいるご家庭で、第1子も第2子も平等に教育の機会を与えたい場合は、お得なサービスですね。

ただし、このサービスを利用するには次のような3条件を満たす必要があります。

- 加入契約者が兄弟割引の希望を申し出た

- 被保険者の兄弟姉妹の第2契約締結時点で、第1契約が有効で、かつ、払済保険へ変更していない

- 第1契約・第2契約の加入契約者が同一の人

ステップ型をシミュレーション・その1

ステップ型は前述したように入園、入学、成人式へ祝金を、大学卒業の際は満期保険金が下りるプランです。

こちらでは事例をあげて、祝金・満期保険金の受取時期、兄弟割引の有無による返戻率の違いを解説します。

(例)

- 保険契約者:35歳

- 被保険者(子):0歳

- 保険期間:子22歳満期

- 保険料払込期間:子11歳まで

- 満期保険金:100万円

- 受取総額:210万円

祝金・満期保険金の受取時期

幼稚園入園~大学卒業まで、学資金が受け取れるプランとなっています。

| 被保険者(子)の年齢 | 祝金・満期保険金 |

| 3歳 | 幼稚園入園祝金:5万円 |

| 6歳 | 小学校入学祝金:5万円 |

| 12歳 | 中学校入学祝金:10万円 |

| 15歳 | 高校入学祝金:10万円 |

| 18歳 | 大学入学祝金:70万円 |

| 20歳 | 成人祝金:10万円 |

| 22歳 | 満期保険金:100万円 |

返戻率

| 保険料払込期間11歳 | 兄弟割引なし | 兄弟割引あり |

| 保険契約者(男性) |

・月払保険料:15,216円 ・払込保険料総額:2,008,512円 ・返戻率(戻り率):104.5% |

・月払保険料:15,116円 ・払込保険料総額:1,995,312円 ・返戻率(戻り率):105.2% |

| 保険契約者(女性) |

・月払保険料:15,178円 ・払込保険料総額:2,003,496円 ・返戻率(戻り率):104.8% |

・月払保険料:15,078円 ・払込保険料総額:1,990,296円 ・返戻率(戻り率):105.5% |

「兄弟割引あり」の方が「兄弟割引なし」より、0.7%返戻率が上がります。

また、保険契約者になる人は、男性(父親)よりも女性(母親)の方が、返戻率は高まります。

松葉 直隆

ジャンプ型をシミュレーション・その2

ジャンプ型は前述したように、大学進学のとき祝金が、大学卒業の際は満期保険金が下りるプランです。

こちらでは事例をあげて、祝金・満期保険金の受取時期、兄弟割引の有無による返戻率の違いを解説します。

(例)

- 保険契約者:35歳

- 被保険者(子):0歳

- 保険期間:子22歳満期

- 保険料払込期間:子11歳まで

- 満期保険金:100万円

- 受取総額:200万円

祝金・満期保険金の受取時期

大学進学・大学卒業の際、学資金が受け取れるプランとなっています。

学資金の受取回数が少ない分、返戻率は高くなります。

| 被保険者(子)の年齢 | 祝金・満期保険金 |

| 18歳 | 大学入学祝金:100万円 |

| 22歳 | 満期保険金:100万円 |

返戻率

| 保険料払込期間11歳 | 兄弟割引なし | 兄弟割引あり |

| 保険契約者(男性) |

・月払保険料:14,383円 ・払込保険料総額:1,898,556円 ・返戻率(戻り率):105.3% |

・月払保険料:14,283円 ・払込保険料総額:1,885,356円 ・返戻率(戻り率):106.0% |

| 保険契約者(女性) |

・月払保険料:14,348円 ・払込保険料総額:1,893,936円 ・返戻率(戻り率):105.6% |

・月払保険料:14,248円 ・払込保険料総額:1,880,736円 ・返戻率(戻り率):106.3% |

こちらのプランでも、「兄弟割引あり」の方が兄弟割引が無い場合より、0.7%返戻率が上がります。

フコク生命の学資保険「みらいのつばさ」と医療保障

学資保険学資保険

学資保険学資保険

第4章では、子の医療保障について解説していきます。

子の医療保障は大切

子の教育資金の確保は、教育を受ける機会の拡大のため大切な備えとなります。

松葉 直隆

子が進学する過程では、集団教育・集団行動がメインとなります。

そのため、ご自分の子がいかに普段は健康体でも、学校内でインフルエンザ等の集団感染が発生したならば、感染してしまうリスクはあります。

また、体育の時間や部活動の際に、ケガをしてしまい骨折で入院という事態も考えられます。

このようなアクシデントは不意に訪れるため、事前に何らかの備えが必要となるでしょう。

公的な医療制度を考える

子に対しての公的な医療保障は、保護者が会社員や公務員ならば子をご自分の健康保険の扶養に入れたり、保護者が自営業等ならば子を国民健康保険に加入させたりすれば、その給付が受けられます。

一見、このような公的な医療サービスがあれば、子の医療保障は足りるとお考えの方々が多いかもしれませんね。

しかし、子が入院する場合に有料の病室を利用すると、その料金(差額ベッド代)は公的保険の保障対象になりません。

一方、こども医療費助成制度は各市区町村によって、利用できる子の年齢や利用条件(世帯の所得制限の有無等)もバラバラです。

場合によっては、ご家庭の子の医療費は重い負担となるケースも十分にありえます。

松葉 直隆

医療保険(医療大臣プレミアエイト)を追加しよう!

みらいのつばさ自体では、残念ながら医療保障をオプションとして設定するサービスは行っていません。

しかし、みらいのつばさへ加入の際に、フコク生命で販売されている医療保険(医療大臣プレミアエイト)をパックで申込むことができます。

医療大臣プレミアエイトは、日帰り入院から入院給付金が受け取れます。

更に定期医療型ならば、入院日額10日分の入院見舞給付金が上乗せされて下ります。

これなら、子の入院治療費も安心ですよね。

みらいのつばさの申し込みの際に、お客さまアドバイザーから十分な説明を受けた上で、医療大臣プレミアエイトを追加すべきかどうかよく検討しましょう。

みらいのつばさの注意点

学資保険学資保険

学資保険学資保険

第5章では、みらいのつばさの加入前の注意点等を解説します。

兄弟割引はあるけれど

第2子以降も同じく学資保険をみらいのつばさで加入したならば、保険料が軽減されることは前述した通りです。

ただし、兄弟割引の適用で、第2子の保険料が免除されるわけではありません。

そのため、第1子のみの保険契約を継続した場合に比べ、保険料の負担が重くなります。

例えば、第1子が国立大学に進んだ場合は、学習費はそんなにかかりません。

そこで、下りた学資金の何割かをとっておき、第2子が私立大学に進んだ場合は、学資保険または貯金で支払う学習費に、第1子の時に使用しなかった学資金をまわすという方法も良いでしょう。

子の人生は子のためにある

ご両親としては貯金や学資保険という方法で、子の大学進学までの資金を積み立てる予定かもしれませんね。

ただし、子の人生は子が自分で決定し、進べきであることはご存知のはずです。

そのため、子が大学進学よりも高校卒業後に就職を希望する場合もあるでしょう。

松葉 直隆

そのため、下りた学資金は就職祝いに子へあげたり、子の結婚資金として蓄えたりする等、別の使い道を検討しておいた方が無難です。

他の専門家の意見も聞きたいなら

みらいのつばさへ申し込む際は、前述した通りお客さまアドバイザーという営業担当者と、申込を進めていくことになります。

もちろん、お客さまアドバイザーは保険の専門知識を有しますが、フコク生命以外の保険の専門家からアドバイスを受けたいこともあるでしょう。

松葉 直隆

たとえば、学資保険商品では不動の人気No.1を誇るソニー生命が行っている「ソニー生命の保険相談」は、保険だけでなく金融や経済、財務の面にも長けたプロのプランナーが各家庭に合った商品やプランを提案してくれます。

今なら相談後に豪華プレゼントが当たるキャンペーンも実施中ですので一度気軽に相談してみるのもテかもしれませんね!

[sonysoudan]ほかにも、無料保険相談サービスには店舗型と訪問型の2種類があります。

店舗型の無料保険相談サービス

店舗型は、最近よく駅前やショッピングモールへお店を構えるようになったので、ご存知の皆さんが多いと思います。

窓口で対応するスタッフは保険の知識のある人たちなので、そのスタッフに何度でも無料で相談ができます。

訪問型の無料保険相談サービス

ただし、店舗型は駐車場が十分完備されていなかったり、ご自宅から遠方にお店があったりした場合、来店し難いケースも考えられます。

松葉 直隆

こちらの場合は、ご自宅や指定された場所(喫茶店やファミレス等)で、相談サービスを受けることが可能です。

また、サービス内容は店舗型と変わりません。

交通費も含め何度相談で利用しても無料です。

保険加入の手順

みらいのつばさは、保険会社のホームページからネット申込で完結できる保険商品ではありません。

実際に営業担当者(お客さまアドバイザー)と対面して、保険プランの選定、手続きを進めていきます。

こちらでは、契約成立までの流れを説明します。

- STEP.1フコク生命へ資料請求フコク生命ホームページの資料請求フォームから、必要事項を入力し申込みます。

- STEP.2お客さまアドバイザーの説明を聞くフコク生命の営業担当者であるお客さまアドバイザーへ、質問・要望しながらアドバイスを受け、申込内容を決めていきます。

- STEP.3みらいのつばさ申込保険加入希望者の意向を確認し、申込手続きが行われます。

- STEP.4契約成立申込手続きが完了し初期保険料も支払われると、保険契約が成立します。

- STEP.5保険証券送付保険証券がご自宅へ送付されます。保険契約したみらいのつばさの内容が明記されています。内容を確認し、誤りがあれば速やかにフコク生命へ連絡しましょう。

フコク生命の学資保険「みらいのつばさ」の評判

学資保険学資保険

学資保険学資保険

第6章では、みらいのつばさを評価する意見・批判する意見等について解説します。

みらいのつばさを評価する意見

みらいのつばさを評価する意見は、やはり兄弟割引サービスと営業担当者の能力に集まっています。

意見の一部を取り上げます。

30代男性

みらいのつばさを選んだのは、職場の先輩に勧められたのがきっかけです。

営業担当(お客さまアドバイザー)は気さくで感じの良い人ですね。

月に1度は私の職場へ立ち寄り話をしてくれます。

みらいのつばさの最大のメリットは、兄弟割引があることです。私には子が2人いるので2人とも加入しています。

子がもう1人できたら更に加入する予定です。

ジャンプ型とステップ型は、受け取りのタイミングが選べて便利ですね。

私の方ではステップ型を選んでいます。

また、保険契約者である私に、万一の事態が起きても保険料払込免除措置があるので、とても安心です。

20代女性

私が進学する際は、大学準備・就職準備に何かとお金がかかったことを覚えています。

そのため、自分の子が大学時代に苦労しないよう、今からお金の準備をしておく必要がありました。

みらいのつばさでは返還率の高いジャンプ型に加入してます。

最初の子が0歳から加入しているので、保険料は比較的安く家計に負担となっていません。

まもなく下の子が誕生します。

今度は兄弟割引を利用してみらいのつばさに加入したいと考えています。

小括

みらいのつばさは兄弟割引の他、学資金の受け取りタイミングも選べて、0歳から加入できる点等の評価の高いことがわかります。

松葉 直隆

みらいのつばさを批判する意見

みらいのつばさを批判する意見は、保険プランについて、そして営業担当者の対応に、若干不満のある指摘がありました。

意見の一部を取り上げます。

30代女性

返戻率が高いのでみらいのつばさに加入しました。

でも、プランが2つあって、どちらも良い点・悪い点があり悩みました。

アドバイザーさんに話を聞いてもらい、ジャンプ型の方を申し込んだのですが、大学入学時と22歳時にお金を受け取れるって若干微妙と思っています。

大学入学時に100万円受け取れるのは助かりますが、卒業して社会人になる時、残りのお金を受けとることは役に立つんでしょうか?

社会人1年生になり1人暮らしを開始する場合、敷金・礼金やスーツの購入とか多額に上るのか疑問が残ります。

20代女性

みらいのつばさに加入すると、返戻率が高いので安心できるうえに、保険に加入時およびある程度の期間なら、キティちゃんのぬいぐるみをもらえたりするのが良かったです。

でも、加入してから2年目になると、営業担当の人が近所へ立ち寄った・・・・みたいな感じになる(プレゼントがもらえない。)のがやや不満です。

確かに頻繁に訪問されるのは嫌ですが、何だか営業の人からは、「この人はもう解約しないから心配ない。」と思われているのかしら?

学資金についても後から考えたら、まとまった出費となる高校、大学の時期にそんなにもらえず、成人を迎えてからまとまったお金が受け取れるのも微妙・・・。

小括

松葉 直隆

ただし、地方から都心へ就職する場合、逆に就職のため都心から地方へ向かう場合も、引っ越し代や、社員寮以外の賃貸マンション等へ住むことになるケースだと、一度に多額のお金を必要とします。

おまけに、初任給を受け取るまでそれなりの時間がかかります。

そんな時に下りる満期保険はとても役立つことでしょう。

また、現在でもフコク生命では、PRにキティちゃんの動画を載せたり、キティちゃんグッズ等をプレゼントしたりして、保険加入を促しています。

大切なのは、営業担当者からのプレンゼント(キティちゃんのぬいぐるみ等)ではありません。

そうはいっても、営業担当者の変わらぬ利用者への配慮があれば、うれしいものですよね。

口コミは参考の一つと捉えよう

保険利用者の意見は、インターネットサイトの口コミ掲示板等で盛んに書き込まれており、それを参考に保険選びへ活用する方々も多いことでしょう。

確かに保険会社のPRだけでなく、実際の利用者の本音を確認できるのはメリットです。

ただし、口コミ投稿者の中には、感情論的な投稿を行う人も多いのは事実です。

保険会社等との間で何らかのトラブルが発生し、それが原因で問題を針小棒大に投稿しているケースも考えられます。

そのため、口コミ掲示板等を過剰に信用せず、あくまで参考の一つとして捉えましょう。

保険選びの際に、質問や疑問に対し客観的な助言を得たいならば、前述した「無料保険相談サービス」を利用した方が賢明です。

まとめ

みらいのつばさは、返戻率が高く兄弟割引サービスも利用できる魅力的な商品です。

みらいのつばさの特徴を踏まえると

しかし、各プランを見てもわかる通り、最もまとまったお金が必要となる大学進学時に、一括で学資金が受け取れる保険商品ではないことに注意しましょう。

松葉 直隆

大学進学時の費用の他に

ただし、子の教育費用は、大学進学時のみならず子が社会人になるまで原則として必要とされるお金です。

そこで、返戻率がやや低くても、みらいのつばさのステップ型を選んで、進学の度に必要となる入学金や教材費の購入費に充てることも、家計の負担を減らす一つの方法です。

一方、ジャンプ型は、大学進学時および卒業して社会人になる際の必要な資金を賄えます。

子の未来を夫婦で考える

学資保険をどのように活用するかは、親の片方が独断で判断せず話し合うことが重要です。

貯金を教育資金にどれくらい使うかも見積りながら検討しましょう。

松葉 直隆

【完全版】学資保険のことをより一層知るために

学資保険の具体的な商品のご紹介、さらに学資保険について解説致しましたが、いかがでしたでしょうか。

学資保険のことを正しく理解し、各ご家庭に合った商品に加入して頂くために、以下の記事も是非参考にしてみてください。

人気の学資保険・おすすめ・ランキング

【2020年冬】学資保険おすすめランキング5!人気の秘密を徹底解説

【2020年冬】学資保険おすすめランキング5!人気の秘密を徹底解説

【2020年:最新版】学資保険おすすめ7社から厳選した1社とは!?【徹底比較】

【2020年:最新版】学資保険おすすめ7社から厳選した1社とは!?【徹底比較】

【最新】学資保険のおすすめ4選を徹底解説!【加入目的別】

【最新】学資保険のおすすめ4選を徹底解説!【加入目的別】

【2020年冬】学資保険おすすめランキング【高返戻率】

【2020年冬】学資保険おすすめランキング【高返戻率】

【2020年冬最新】学資保険の返戻率ランキングBest5発表!最高値109%の罠

【2020年冬最新】学資保険の返戻率ランキングBest5発表!最高値109%の罠

【決定版】子供保険おすすめランキング3発表!必要?不要?スバリ解説!

【決定版】子供保険おすすめランキング3発表!必要?不要?スバリ解説!

【2020年最新】返戻率(返戻金)の高い学資保険ランキング!お得な商品をFPが徹底解説!

【2020年最新】返戻率(返戻金)の高い学資保険ランキング!お得な商品をFPが徹底解説!

【2020年冬最新版】学資保険人気ランキング5選!FPが厳選の商品を徹底解説

【2020年冬最新版】学資保険人気ランキング5選!FPが厳選の商品を徹底解説

学資保険の加入者数&価格ランキングを発表&徹底比較・解説します!

学資保険の加入者数&価格ランキングを発表&徹底比較・解説します!

シングルマザー向けの学資保険ランキングを徹底解説します!

シングルマザー向けの学資保険ランキングを徹底解説します!

各生命保険会社の学資保険を徹底分析!

【決定版】ソニー生命の学資保険が絶対にお得な6つの秘密を一挙紹介!【高返戻率】

【決定版】ソニー生命の学資保険が絶対にお得な6つの秘密を一挙紹介!【高返戻率】

ソニー生命の学資保険を徹底シュミレーション!【タイプ別】

ソニー生命の学資保険を徹底シュミレーション!【タイプ別】

ソニー生命の学資保険「学資金準備スクエア」の特徴と注意点を詳細解説!

ソニー生命の学資保険「学資金準備スクエア」の特徴と注意点を詳細解説!

ソニー生命の学資保険の活用方法とは?特徴とポイントを解説します!

ソニー生命の学資保険の活用方法とは?特徴とポイントを解説します!

明治安田生命の学資保険の特徴を徹底解説!高返戻率に潜むデメリット

明治安田生命の学資保険の特徴を徹底解説!高返戻率に潜むデメリット

JAの「こども共済」口コミ評判からメリット・デメリットまで徹底解説!【元本割れ】

JAの「こども共済」口コミ評判からメリット・デメリットまで徹底解説!【元本割れ】

住友生命の学資保険2種類の特徴やデメリットを徹底比較【医療保障・元本割れ】

住友生命の学資保険2種類の特徴やデメリットを徹底比較【医療保障・元本割れ】

アフラックの学資保険が人気低下の理由はずばりこれ!【要注意】

アフラックの学資保険が人気低下の理由はずばりこれ!【要注意】

フコク生命の学資保険「みらいのつばさ」兄弟割引以外の魅力に迫ります!

フコク生命の学資保険「みらいのつばさ」兄弟割引以外の魅力に迫ります!

ソニー生命学資保険の最新口コミ!人気の理由は返戻率だけ?

ソニー生命学資保険の最新口コミ!人気の理由は返戻率だけ?

コープ共済の学資保険、子どもの保障を徹底解説!【デメリット】

コープ共済の学資保険、子どもの保障を徹底解説!【デメリット】

ゆうちょの学資保険、本当に大丈夫?返戻率や知っておきたいお得情報まとめ

ゆうちょの学資保険、本当に大丈夫?返戻率や知っておきたいお得情報まとめ

学資保険の賢い加入方法・裏ワザ

【簡単解説】学資保険とは?必要性から種類、選び方まで徹底解説!

【簡単解説】学資保険とは?必要性から種類、選び方まで徹底解説!

【必読】学資保険はいつから加入するべき?!絶対押さえたい3つのポイント!

【必読】学資保険はいつから加入するべき?!絶対押さえたい3つのポイント!

学資保険へ加入するメリットとデメリットをわかりやすく解説!

学資保険へ加入するメリットとデメリットをわかりやすく解説!

学資保険の一括払い、デメリットはずばりコレ!返戻率の差と全期前納払いも徹底調査

学資保険の一括払い、デメリットはずばりコレ!返戻率の差と全期前納払いも徹底調査

【得】学資保険をクレジットカードで支払える商品を紹介!【ポイント加算】

【得】学資保険をクレジットカードで支払える商品を紹介!【ポイント加算】

学資保険をおすすめしない理由をわかりやすく解説!デメリットも把握しよう!

学資保険をおすすめしない理由をわかりやすく解説!デメリットも把握しよう!

学資保険の相談窓口おすすめ4選!豪華キャンペーン・キッズスペース完備等

学資保険の相談窓口おすすめ4選!豪華キャンペーン・キッズスペース完備等

を比較してズバリ解説します!-160x160.png) 学資保険とつみたてNISA(ジュニアNISA)を比較してズバリ解説します!

学資保険とつみたてNISA(ジュニアNISA)を比較してズバリ解説します!