松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。 学資保険検討者

学資保険検討者

学資保険加入者

学資保険加入者

松葉 直隆

松葉 直隆

保険のドリル読者

保険のドリル読者

この記事を読めば、学資保険をクレジットカードで支払うメリットや、クレジットカードを利用できる学資保険が丸わかり!是非お見逃しなく。

- 学資保険とは、入学・進学時期や満期時に祝い金や満期保険金が支払われ、教育費用に活用できる保険。

- クレジットカードで学資保険を支払うメリットは、ポイントが貯まる、入金の手間が省けること。

- クレジットカード払いができる学資保険は、アフラック・夢みるこどもの学資保険、住友生命・スミセイのこどもすくす保険、三井住友海上あいおい生命・こども保険など。

- 今人気の学資保険商品をまとめて資料請求。大切なお子さんへの資金をご家族で話し合いましょう。

\人気学資保険資料請求は1分で完了/

目次

クレジットカードで学資保険の保険料を支払うメリット

さっそくですが、みなさんは学資保険の保険料の支払い方法について考えられたことがありますか?

学資保険検討者

学資保険検討者

松葉 直隆

3つの支払い方法

学資保険の保険料の3つの支払い方法とそれぞれの特徴をご紹介いたします。

- 口座振替…契約の際に口座を指定し、そこから支払い日になると、保険料が引かれる

- 振替用紙…専用用紙をもって、保険料を納める

- クレジットカード…クレジットカードの支払い日に順して、保険料は支払われる

一般的には口座振替が主流になっていますが、学資保険の保険料をクレジットカードで支払うメリットについて見てみましょう。

学資保険をクレジットカードで支払うメリット

ポイントが貯まる

松葉 直隆

学資保険の保険料を支払うだけで、ポイントが貯まっていくのは大きいですし、嬉しいですよね。

入金の手間が省ける

学資保険検討者

松葉 直隆

これは振替用紙との比較となりますが、クレジットカードなら、引き落とし日が来れば、保険料を自動的に支払ってくれますから楽です。

次に、クレジットカードが使える具体的な学資保険商品の特徴、保険料について見ていきます。[/say]

1つ目は、住友生命の「こどもすくすく保険」です。

└クレジットカード利用可学資保険①住友生命「スミセイのこどもすくすく保険」

まず最初にご紹介するクレジットカードの使える学資保険は、住友生命の「スミセイのこどもすくすく保険」です。

住友生命のスミセイのこどもすくすく保険の特長

- 中学校・高校・大学入学の節目の年に、祝金をお受け取りいただけます。

- 祝金の受取総額は払込保険料総額を上回ります。

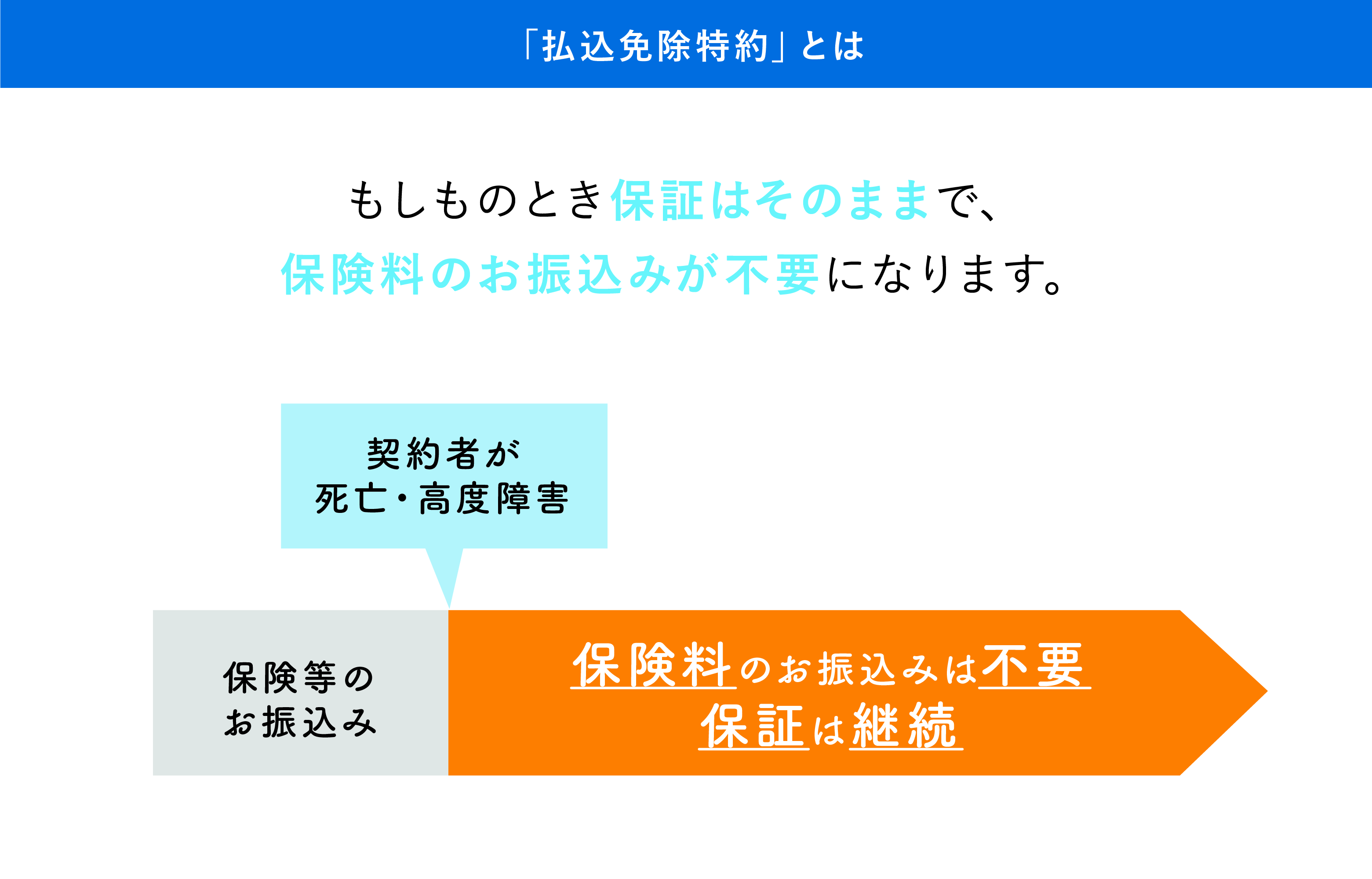

- ご契約者が死亡・高度障害のとき以後の保険料は不要となり、祝金は満額お受け取りいただけます。

付加できる特約は以下のものです。

こども総合医療特約

入院をしたときや手術を受けたとき等の保障です。

こども入院保障充実特約

入院したときの一時金の保障です。

指定代理請求特約

松葉 直隆

住友生命のスミセイのこどもすくすく保険の保険料

保険料についてです。

こちらの保険は、ホームページに保険料シュミレーションが載っていないので、掲載されている保険料をそのままご紹介します。

松葉 直隆

| 契約者 契約年齢 |

被保険者契約年齢(男の子・女の子共通) | |||

| 0歳 | 1歳 | 2歳 | ||

| 20歳 | 8,187円 | 8,942円 | 9,833円 | |

| 30歳 | 8,192円 | 8,947円 | 9,837円 | |

| 40歳 | 8,234円 | 8,986円 | 9,875円 | |

| 被保険者契約年齢(男の子・女の子共通) | ||||

| 0歳 | 1歳 | 2歳 | ||

| 20歳 | 8,170円 | 8,924円 | 9,815円 | |

| 30歳 | 8,182円 | 8,936円 | 9,826円 | |

| 40歳 | 8,211円 | 8,964円 | 9,853円 | |

これは、口座振替の保険料です。

松葉 直隆

\人気学資保険資料請求は1分で完了/

└クレジットカード利用可学資保険②あいおい生命「こども保険」

次にご紹介するクレジットカードが使える学資保険は、三井住友海上あいおい生命の「こども保険」です。

特長は以下のとおりです。

三井住友海上あいおい生命のこども保険の特徴

祝金の受け取りが可能

お子さまが小学校・中学校・高校の入学時期および18歳の年単位の契約当日に祝金を受け取ることが可能。

松葉 直隆

養育年金の支払いがある

契約者(保護者)が万一の場合、22歳まで養育年金が支払われます。

ただし、以後の保険料の払込みは不要になります。

- 養育年金のはⅠ型契約時のみの取扱いとなる

- お子さまが万一保険期間中に亡くなられた場合、契約の経過期間に応じた約款所定の死亡給付金が主契約から支払われる

お子さまの病気やケガにしっかり備えられる

こども医療特約を付加すれば、お子さまが病気やケガをした時に約款所定の入院・手術、怪我による通院の場合に給付金を受け取ることが可能。

- 支払限度日数は1回の入院につき180日であり、保険期間を通すと1,095日

- 支払限度日数は、不慮の事故(同一案件)につき90日、保険期間を通じて1,095日

- 生後15日以降から加入が可能

三井住友海上あいおい生命「こども保険」保険料

HPでシュミレーションが不可能なため、ホームページに掲載されているものを紹介致します。

保険期間:お子さま22歳満了 保険料払込期間:お子さま18歳満了

基本保険金額:100万円 こども医療特約:入院給付金日額5,000円

お父さまがご契約者の場合

年齢 0歳 1歳 2歳 3歳 4歳 5歳 20歳 11,935円 12,421円 12,969円 13,609円 13,715円 14,551円 30歳 12,235円 12,690円 13,208円 13,819円 13,900円 14,714円 40歳 13,327円 13,704円 14,151円 14,696円 14,711円 15,468円

お母さまがご契約者の場合

年齢 0歳 1歳 2歳 3歳 4歳 5歳 20歳 11,669円 12,162円 12,715円 13,361円 13,473円 14,314円 30歳 11,985円 12,456円 12,990円 13,616円 13,709円 14,535円 40歳 12,682円 13,115円 13,611円 14,201円 14,257円 15,050円

\人気学資保険資料請求は1分で完了/

└クレジットカード利用可学資保険③アフラック「夢みるこどもの学資保険」

最後にご紹介するのは、アフラックの学資保険です。

アフラックはがん保険で有名ですが、学資保険も販売しています。

アフラックの夢みるこどもの学資保険の特長

特徴から見ていきます。

「学資一時金」と「学資年金」を受け取れる

高校入学の際に「学資一時金」を、大学入学時から4年間「学資年金」のお受け取りが可能です。

学資年金支払開始年齢は18歳と17歳となっているため、お子さまの大学入学前に受け取れるようご契約時に選択が可能です。

学資一時金

お子さまが満14歳10カ月になった後に迎える最初の2月1日以降に受け取れます。

学資年金(4年間)

お子さまが学資年金支払開始年齢(ご契約時にお選びいただいた18歳または17歳)になられた後に迎える最初の年単位の契約応当日以降に受け取れます。

基準学資年金額

第1回学資年金の額をいい、保険契約の締結の際、契約者のお申出により定めます。

第2回以降の学資年金のお支払額および学資一時金のお支払額は、基準学資年金額の50%となります。

松葉 直隆

お子さまが生まれる前(140日前)からお申込みただけます。

学資保険検討者

学資保険だけでなく、生命保険全般にいえることではありますが、加入する時期が早ければ早いほど支払う保険料も安くなってきます。

加入を考えている場合は、一度プロのFPに相談してみるのも一つの手ですよ!

\人気学資保険資料請求は1分で完了/

保険料払込期間を選べる

お子さまの進学時期に間に合うように、学資年金の支払開始年齢(学資年金のお受け取り)を<17歳>または<18歳>から選べます。

松葉 直隆

学資年金支払開始年齢<18歳>を指定した場合は、<18歳払済>または<10歳払済>からそれぞれお選びいただけます。

保険料払込免除特則がある

「アフラックの夢みるこどもの学資保険」は、保険料払込免除特則を付加していますので、契約者に万一のことがあった場合、以後の保険料のお払い込みは必要ありません。

その場合も「学資一時金」「学資年金」はそのままお受け取りいただけます。

保険料払込免除特則

保険契約者が以下のいずれかに該当したとき、次の払込期月以後の保険料のお払い込みが免除されます。

- 契約者が保険料払込期間中に死亡したとき

- 契約者が、保障が始まる日以後の病気・ケガを原因として所定の高度障害状態になったとき

- 契約者が、保障が始まる日以後に発生した不慮の事故によって180日以内に所定の身体障害状態になったとき

医師の診査は不要

医師の診査が必要なく、契約申込書(告知書)・意向確認書に健康状態など必要事項をご記入の上、本人確認書類とあわせてご提出いただくだけです。

アフラック夢みるこどもの学資保険の保険料

保険料についてです。

- 契約者が20歳、30歳の男女

- 被保険者が0歳

- 学資年金支払開始年齢が18歳、10歳払済

- 受取総額が120万円

| 年齢 | 男 | 女 |

| 20歳 | 10,176円(98.2%) | 10,152円(98.5%) |

| 30歳 | 10,184円(98.1%) | 10,168円(98.3%) |

このように、アフラックの学資保険は元本割れしています。

返戻率を上げるためには、様々な方法があります。

- 短期払いで返戻率を上げる方法

- 一括払いで返戻率を上げる方法

短期払いで返戻率を上げる

短期払いで返戻率を上げます。

例えば、保険料を15歳払込のところを10歳払込にするといった感じです。

明治安田生命の学資保険を例に挙げると、契約者が25歳女性、お子さまが0歳(または出生前)で、保険金総受取額が200万円だとします。

保険料の払込期間が以下のとおりだと、返戻率はそれぞれ下記の様になります。

- 15歳まで→103.1%

- 10歳まで→105.0%

と10歳までの方が返戻率が良いのが分かります。

一括払いで返戻率を上げる

2つ目は、一括払いで返戻率を上げる方法です。

一括払いとは?

保険料を毎月支払うのではなく、一括で支払うことです。

- 契約者25歳女性

- お子さま0歳(または出生前)

- 保険金総受取額が200万円

- 保険料払込期間が10歳まで

以下の場合の返戻率はこうなります。

- 毎月支払う→105.0%

- 一括払い→108.2%

このように、一括払いの方が返戻率は上がります。

これは、どの学資保険にも言えることなので、ぜひ参考にしてください。

子ども1人にかかる学費、把握していますか?

子ども一人を育てるためにかかるとされている学費について見ていきましょう。

幼稚園の学費

以下は、文部科学省平成24年度子供の学習費調査から引用しています。

| 区分 | 公立 | 私立 |

| 学習費総額 | 230,100円 | 487,427円 |

| 学校教育費 | 131,624円 | 340,464円 |

| 学校給食費 | 17,920円 | 26,891円 |

| 学校外活動費用 | 80,556円 | 120,072円 |

学資保険検討者

学資保険検討者

松葉 直隆

小学校の学費

こちらも文部科学省平成24年度子供の学習費調査より引用しています。

| 区分 | 公立 | 私立 |

| 学習費総額 | 305,807円 | 1,422,357円 |

| 学校教育費 | 55,197円 | 822,467円 |

| 学校給食費 | 42,035円 | 40,229円 |

| 学校外活動費 | 208,575円 | 559,661円 |

学資保険検討者

学資保険検討者

松葉 直隆

中学校にかかる学費

文部科学省平成24年度子供の学習費調査より引用しています。

| 区分 | 公立 | 私立 |

| 学習費総額 | 450,340円 | 1,295,156円 |

| 学校教育費 | 131,534円 | 997,526円 |

| 学校給食費 | 36,114円 | 3,380円 |

| 学校外活動費 | 282,692円 | 294,250円 |

以上のとおり、私立にかかる学費は公立の約3倍です。

また、中学生は高校受験のために、塾に本格的に通うお子さまも増えてきます。

月謝もかかるということを覚えておきましょう。

高校にかかる学費

次に、高校(全日制)の学費を見ていきます。

こちらも文部科学省平成24年度子供の学習費調査より引用しています。

| 区分 | 公立 | 私立 |

| 学習費総額 | 386,439円 | 966,816円 |

| 学校教育費 | 230,837円 | 722,212円 |

| 学校給食費 | – | – |

| 学校外活動費 | 155,602円 | 244,604円 |

中学校で義務教育は終わりです。

しかし、平成29年のデータによると高校の進学率は98.8%とほとんどの人が高校に進学しています。

その分、月謝がかかることも覚えておきましょう。

大学にかかる学費

最後に、大学の学費です。

これは一番気になる方が多いのではないでしょうか。

| 入試方法 | 金額の目安 |

| センター入試 |

3教科以上 18,000円 2教科以上 12,000円 |

| 国公立大・2次試験(平均) | 1校につき17,000円 |

| 私立大学・一般入試(平均) | 1校につき約35,000円 |

| 交通費 | 往復約30,000円(例)東京ー大阪 |

| 宿泊費 | 1泊約8,000円 |

入試はタダでは受けられません。

それなりのお金がかかってきます。

次に、学費を見ていきます。

国民生活金融公庫平成25年教育費負担の実態調査より引用しています。

| 項目 | 国立大学費用4年間約518万円 | 私立大学/文系費用4年間約691万円 |

私立大学/理系費用 4年間約813万円 |

| 入学費用 | 796,000円 | 940,000円 | 1,033,000円 |

| 在学費用 | 1,097,000円 | 1,492,000円 | 1,773,000円 |

| 費用合計 | 5,184,000円 | 6,908,000円 | 8,125,000円 |

このように大学では多額のお金がかかります。

大学のために子供保険をかけている親御さんは少なくないでしょう。

以上、子どもの学費についてでした。

「ほけんのぜんぶ」なら家計や収支バランスから適切な生命保険を提案(無料)

学資保険って本当に必要?メリットとデメリット

松葉 直隆

その上で、学資保険をクレジットカードで支払うことについての是非を考えて参ります。

学資保険とは

学資保険とは?

子供の入学や進学時期や満期時に、祝い金や満期保険金が支払われます。教育費用などに活用できる保険です。

- 保険料の計算基礎には契約者の予定死亡率も含まれ、契約者も被保険者(通常は子)のように扱っている。

- 被保険者となる子の年齢が0歳でも加入できる(出生前に申込可能なものもある)。

- 契約者が途中で死亡または高度障害となった場合には、保険料の払込免除だけでなく、一時金や、育英年金が支払われる保険がある(保険料の払込が免除された後も、祝い金や満期保険金は契約どおりに支払われる)。

- 祝い金や満期保険金は、子の教育費用以外にも活用することができる。

- 被保険者が死亡した場合には、死亡給付金として基準保険金が支払われるもの、既払込保険料相当額が支払われることがある。

- 子供の病気や、けがに備えて、入院特約などを付加することもできる。

- 加入後いつでも解約することができるが、解約時期によって、解約返戻金が払込保険料総額を下回ることがある。

- 育英年金または、子供の入院保障の有無などによって、返戻率が異なる。

学資保険のメリット

- 親の死亡保障がある

- 税金がお得になる

- 契約者貸付制度が利用できる

親の死亡保障がある

契約者である親が死亡した場合は、保険料の払込が免除されます。

免除は、通常はどの子供保険にもあります。

また、一時金や育英年金が支払われるものも中にはあります。

税金がお得になる

学資保険検討者

松葉 直隆

子供保険の場合、生命保険料控除を利用できます。

例、平成24年1月1日以後に締結された保険契約ですと、以下の控除が受けられます。

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

契約者貸付制度が利用できる

これは、あくまで最後の手段です。

契約者貸付制度とは?

生命保険の解約返戻金を担保に、生命保険会社からお金を借りる制度をいいます。

借りられる金額は通常、解約返戻金額の70~90%の範囲内となっています。

学資保険のデメリット

次に、学資保険のデメリットについて見ていきます。

- 途中解約による元本割れのリスクがある

- 返戻率が低くなっている

途中解約による元本割れのリスクがある

解約返戻金(解約時に受け取れるお金)は初めのうちは少なく、契約満了に近づくと増えるという性質があります。

契約の際に、途中解約する可能性がないかどうか見極めてから、加入することをおすすめします。

松葉 直隆

返戻率が低くなっている

近年、返戻率が低くなっています。

返戻率が低くなるとは?

受け取るお金が少なくなる

中には返戻率が100%に満たない保険もあります。

以上、デメリットについてでした。

まとめ

松葉 直隆

学資保険検討者

松葉 直隆

\人気学資保険資料請求は1分で完了/

【完全版】学資保険のことをより一層知るために

学資保険の具体的な商品のご紹介、さらに学資保険について解説致しましたが、いかがでしたでしょうか。

学資保険のことを正しく理解し、各ご家庭に合った商品に加入して頂くために、以下の記事も是非参考にしてみてください。

人気の学資保険・おすすめ・ランキング

【2020年冬】学資保険おすすめランキング5!人気の秘密を徹底解説

【2020年冬】学資保険おすすめランキング5!人気の秘密を徹底解説

【2020年:最新版】学資保険おすすめ7社から厳選した1社とは!?【徹底比較】

【2020年:最新版】学資保険おすすめ7社から厳選した1社とは!?【徹底比較】

【最新】学資保険のおすすめ4選を徹底解説!【加入目的別】

【最新】学資保険のおすすめ4選を徹底解説!【加入目的別】

【2020年冬】学資保険おすすめランキング【高返戻率】

【2020年冬】学資保険おすすめランキング【高返戻率】

【2020年冬最新】学資保険の返戻率ランキングBest5発表!最高値109%の罠

【2020年冬最新】学資保険の返戻率ランキングBest5発表!最高値109%の罠

【決定版】子供保険おすすめランキング3発表!必要?不要?スバリ解説!

【決定版】子供保険おすすめランキング3発表!必要?不要?スバリ解説!

【2020年最新】返戻率(返戻金)の高い学資保険ランキング!お得な商品をFPが徹底解説!

【2020年最新】返戻率(返戻金)の高い学資保険ランキング!お得な商品をFPが徹底解説!

【2020年冬最新版】学資保険人気ランキング5選!FPが厳選の商品を徹底解説

【2020年冬最新版】学資保険人気ランキング5選!FPが厳選の商品を徹底解説

学資保険の加入者数&価格ランキングを発表&徹底比較・解説します!

学資保険の加入者数&価格ランキングを発表&徹底比較・解説します!

シングルマザー向けの学資保険ランキングを徹底解説します!

シングルマザー向けの学資保険ランキングを徹底解説します!

各生命保険会社の学資保険を徹底分析!

【決定版】ソニー生命の学資保険が絶対にお得な6つの秘密を一挙紹介!【高返戻率】

【決定版】ソニー生命の学資保険が絶対にお得な6つの秘密を一挙紹介!【高返戻率】

ソニー生命の学資保険を徹底シュミレーション!【タイプ別】

ソニー生命の学資保険を徹底シュミレーション!【タイプ別】

ソニー生命の学資保険「学資金準備スクエア」の特徴と注意点を詳細解説!

ソニー生命の学資保険「学資金準備スクエア」の特徴と注意点を詳細解説!

ソニー生命の学資保険の活用方法とは?特徴とポイントを解説します!

ソニー生命の学資保険の活用方法とは?特徴とポイントを解説します!

明治安田生命の学資保険の特徴を徹底解説!高返戻率に潜むデメリット

明治安田生命の学資保険の特徴を徹底解説!高返戻率に潜むデメリット

JAの「こども共済」口コミ評判からメリット・デメリットまで徹底解説!【元本割れ】

JAの「こども共済」口コミ評判からメリット・デメリットまで徹底解説!【元本割れ】

住友生命の学資保険2種類の特徴やデメリットを徹底比較【医療保障・元本割れ】

住友生命の学資保険2種類の特徴やデメリットを徹底比較【医療保障・元本割れ】

アフラックの学資保険が人気低下の理由はずばりこれ!【要注意】

アフラックの学資保険が人気低下の理由はずばりこれ!【要注意】

フコク生命の学資保険「みらいのつばさ」兄弟割引以外の魅力に迫ります!

フコク生命の学資保険「みらいのつばさ」兄弟割引以外の魅力に迫ります!

ソニー生命学資保険の最新口コミ!人気の理由は返戻率だけ?

ソニー生命学資保険の最新口コミ!人気の理由は返戻率だけ?

コープ共済の学資保険、子どもの保障を徹底解説!【デメリット】

コープ共済の学資保険、子どもの保障を徹底解説!【デメリット】

ゆうちょの学資保険、本当に大丈夫?返戻率や知っておきたいお得情報まとめ

ゆうちょの学資保険、本当に大丈夫?返戻率や知っておきたいお得情報まとめ

学資保険の賢い加入方法・裏ワザ

【簡単解説】学資保険とは?必要性から種類、選び方まで徹底解説!

【簡単解説】学資保険とは?必要性から種類、選び方まで徹底解説!

【必読】学資保険はいつから加入するべき?!絶対押さえたい3つのポイント!

【必読】学資保険はいつから加入するべき?!絶対押さえたい3つのポイント!

学資保険へ加入するメリットとデメリットをわかりやすく解説!

学資保険へ加入するメリットとデメリットをわかりやすく解説!

学資保険の一括払い、デメリットはずばりコレ!返戻率の差と全期前納払いも徹底調査

学資保険の一括払い、デメリットはずばりコレ!返戻率の差と全期前納払いも徹底調査

【得】学資保険をクレジットカードで支払える商品を紹介!【ポイント加算】

【得】学資保険をクレジットカードで支払える商品を紹介!【ポイント加算】

学資保険をおすすめしない理由をわかりやすく解説!デメリットも把握しよう!

学資保険をおすすめしない理由をわかりやすく解説!デメリットも把握しよう!

学資保険の相談窓口おすすめ4選!豪華キャンペーン・キッズスペース完備等

学資保険の相談窓口おすすめ4選!豪華キャンペーン・キッズスペース完備等

を比較してズバリ解説します!-160x160.png) 学資保険とつみたてNISA(ジュニアNISA)を比較してズバリ解説します!

学資保険とつみたてNISA(ジュニアNISA)を比較してズバリ解説します!