松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。生命保険に無加入、あるいは解約をお考えの方々へ。

「何かあっても、貯金と遺族年金や高額療養費制度で賄えるのでは?」

「生命保険に特約は必要?無くても良いのかな?」

「保険料を払い続けて、払い損になるのは嫌だな」

このような疑問をお持ちではないでしょうか?

この記事では、公的保険の保障とその限度、生命保険に加入しなくとも良い人の条件を紹介します。

また生命保険加入による税控除についても解説いたしますので、生命保険の契約期間中に不安を感じた方々もご覧ください。

- 現行の公的保険が維持されるとは限りません!

- 生命保険加入者の9割以上が医療特約を利用しています!

- 保険が必要か不要かの判断は、保険金を受け取る条件で考えます。

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

目次

「公的制度で間に合う」は本当?

保険のドリル読者

保険のドリル読者

松葉 直隆

松葉 直隆

遺族年金

遺族年金とは、国民年金または厚生年金保険の加入者の死亡後に加入者の遺族がもらう年金です。

国民年金は遺族基礎年金に、厚生年金保険は遺族厚生年金にそれぞれ名前が変わります。

遺族年金をもらうためには、上記2種類の年金に課せられた支給条件のいずれかを満たしている必要があります。

- 被保険者の死亡、または被保険者期間中の傷病がもととなる初診の日から5年以内の死亡

- 遺族年金の受取人は子のいる配偶者または子

また死亡者が生前に厚生年金へ加入していた場合は、遺族厚生年金を受け取ることができるかもしれません。

- 被保険者の死亡、または被保険者期間中の傷病がもととなる初診の日から5年以内の死亡

- 死亡した被保険者の老齢厚生年金の受給資格期間が25年以上あること

- 死亡した被保険者が1級・2級の障害厚生(共済)年金を受けられたこと

- 遺族年金の受取人は妻、子、孫、または55歳以上の夫、両親、祖父母

遺族年金は、死亡保険の保険金と同じく被保険者が生前に受け取る年金ではありません。

松葉 直隆

高額療養費制度

保険のドリル読者

松葉 直隆

ただし、支給上限額は年齢と所得によって異なります。

計算方法は以下の表の通りです。

| 70歳以上・外来 | 70歳以上・世帯 | 69歳以下 | |

| 年収が約1160万以上 | 252,600円+(医療費-842,000)×1% | 252,600円+(医療費-842,000)×1% | |

| 年収が約770万~約1160万 | 167,400円+(医療費-558,000)×1% | 167,400円+(医療費-558,000)×1% | |

| 年収が約370~770万 | 80,100円+(医療費-267,000)×1% | 80,100円+(医療費-267,000)×1% | |

| 年収が約370万以下 | 18000円(年14万4000円) | 57600円 | 57600円 |

| 住民税非課税者 | 8000円 | 15000円 | 35400円 |

さらに複数回の診療の場合に受けられる世帯合算、過去1年以内に医療費負担の上限額を3回を超えた場合に、4回目から受けられる多数回該当の制度もあります。

また、現在は75歳以上が対象の後期高齢者医療制度、各自治体が運営する老人保健制度もあります。

保険のドリル読者

保険のドリル読者

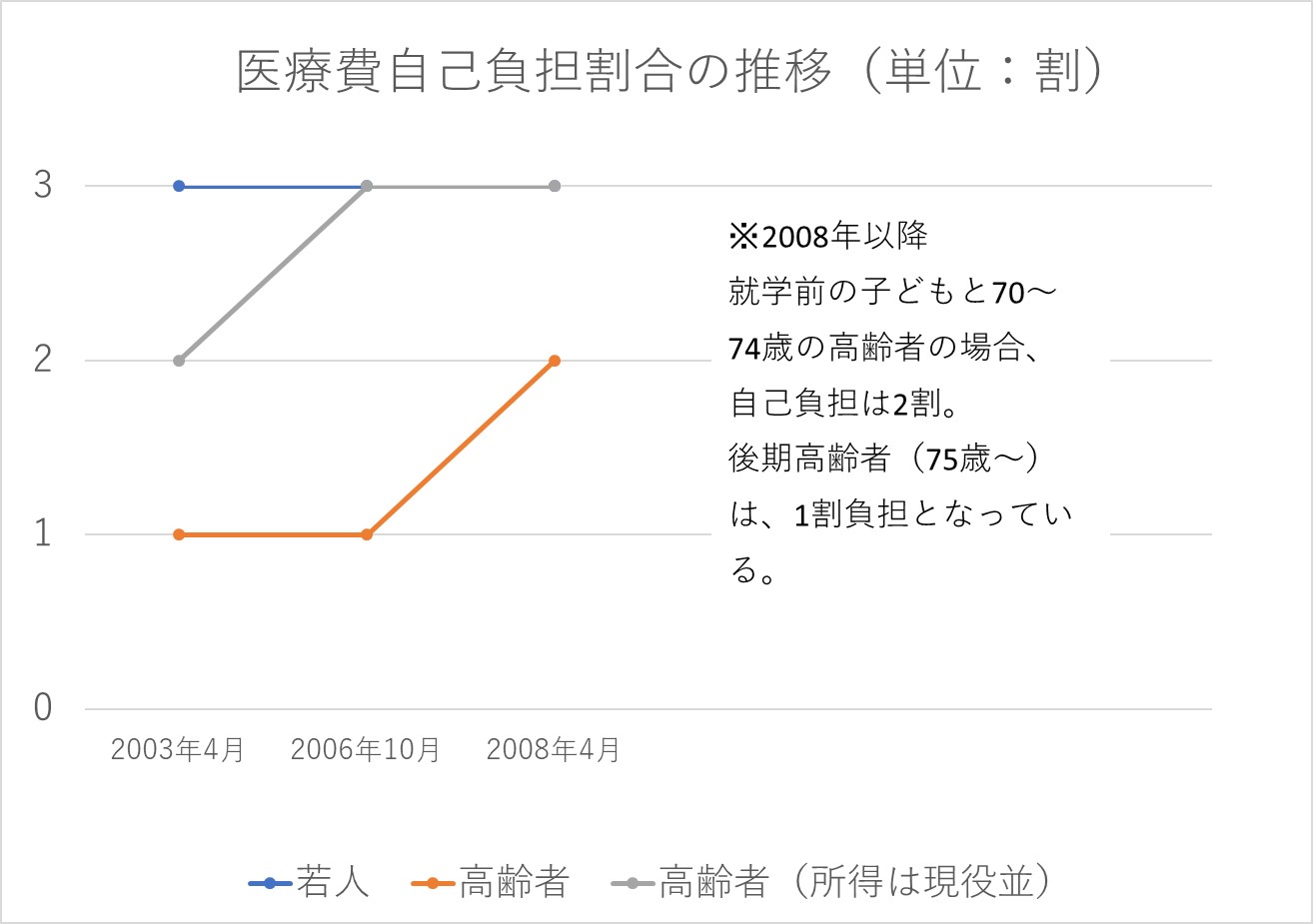

残念ながら高齢者は増加傾向にあり、制度に必要な予算の確保が難しい状態では現行の制度がなくなるおそれがあります。

引用:国立社会保障・人口問題研究所「社会保障の給付と負担等について」より一部抜粋、グラフ化

このように、医療費の自己負担割合は増加しております。

安易に国や自治体の財政に左右される公的保険のみを当てにすることは、危険とも考えられます。

〇〇な人は生命保険がいらない?その理由は?

保険のドリル読者

松葉 直隆

以下の条件に当てはまる方々は、生命保険以外の保険を検討されてはいかがでしょうか。

- 死亡一時金を重視しない人

- 長生きする自信がない人

- 病気にかかりにくい人

保険とは契約者が保険料を払うことで、所定の状態に保険金を受け取るシステムです。

この原則から、保険金を受取りにくくなる条件を解説します。

死亡一時金を重視しない人

まずは、終身保険と確定年金保険の加入のメリットが少ない方について解説します。

終身保険は、契約者が死亡あるいは高度障害になった時に保険金が支払われます。

確定年金保険は、契約者の生死にかかわらず一定の期間において年金が支払われる保険です。

なお契約者が年金受取期間中に死亡した場合、受け取りは契約者の遺族に引き継がれます。

すなわち、上記2つの保険は契約者本人が保険金を受け取らない、あるいは全額を受け取るとは限らない性質なのです。

保険のドリル読者

長生きする自信のない人

次に、年金や掛け捨て型の保険の加入のメリットが少ない方について解説します。

保険金を指定された期間に分割して受け取る場合には、受け取れる期間が短いほど契約者が損をします。

保険のドリル読者

特定疾病特約やがん特約、生活習慣病入院特約などを利用することで、保険金を比較的確実に受け取る選択肢もあります。

しかし、特約のために上乗せされる保険料と払った保険金のつり合いに注意が必要です。

保険のドリル読者

松葉 直隆

(出典:厚生労働省「健康21 循環器疾患」と国立がん研究センター「日本人のためのがん予防法」より作成)

病気にかかりにくい人

最後に、医療特約つき生命保険の加入のメリットが少ない方について解説します。

病気にかからない方々は、そもそも医療機関でお金を払う機会がありません。

もちろん、保険料を支払ったところで医療費の控除や入院給付金の恩恵を受けられません。

保険のドリル読者

松葉 直隆

生命保険の強みは2点ある!

生命保険の加入による、保険金を受け取る前のメリットはありますか?

各種特約に加入した場合は特約に応じた保障が受けられます。また、特約がなくとも所得税と住民税の控除を受けることができます。

生命保険は主契約の保険で予め決められた時期に保険金を受け取るだけでなく、保険料を支払う間にも契約者にメリットがあります。

ここでは、公的保険にはない生命保険の強みを紹介します。

自分に合った保障をつけられる

保険のドリル読者

保険のドリル読者

現時点では健康に問題がないものの、特定の疾患を発症するのではないかと心配する方々に医療特約がお勧めです。

医療特約の詳しい内容は、後ほど紹介いたします。

また、医療特約以外にも、生命保険の特約としては以下の特約があります。

- 一定期間の死亡保障を手厚くする特約

- 不慮の事故による死亡・障害状態に備える特約

定年退職を迎える前の死亡にも手厚い保障が欲しい方々には、特約を使った生命保険の加入がお勧めです。

税控除

生命保険に加入することで、所得税と住民税の一部が控除されることはご存じですか?

保険に加入した時期によって、控除額の計算方法が異なります。

平成24年1月1日以後に保険を契約した方々は上の表示を、平成23年12月31日以前に契約した方々は下の表示をクリックすると、税金の控除額の計算式が確認できます。

| 年間正味払込保険料 | 控除額 | |

| 所得税 | 20000円以下 | 支払保険料の全額 |

| 20001円~40000円 | 支払保険料の1/2+10000円 | |

| 40001円~80000円 | 支払保険料の1/4+20000円 | |

| 80001円以上 | 一律40000円 | |

| 住民税 | 12000円以下 | 支払保険料の全額 |

| 12001円~32000円 | 支払保険料の1/2+6000円 | |

| 32001円~56000円 | 支払保険料の1/4+14000円 | |

| 56000円以上 | 一律28000円 |

| 年間正味払込保険料 | 控除額 | |

| 所得税 | 25000円以下 | 支払保険料の全額 |

| 25001円~50000円 | 支払保険料の1/2+12500円 | |

| 50001円~100000円 | 支払保険料の1/4+25000円 | |

| 100001円以上 | 一律50000円 | |

| 住民税 | 15000円以下 | 支払保険料の全額 |

| 15001円~40000円 | 支払保険料の1/2+7500円 | |

| 40001円~70000円 | 支払保険料の1/4+17500円 | |

| 70001円以上 | 一律35000円 |

保険料を一時払いした場合には、支払った年の1回のみが保険料控除の対象となります。

前納の場合には、保険料を支払った総額分の期間において毎年の保険料が控除されます。

医療特約の具体的な内容と加入率を紹介!

保険のドリル読者

松葉 直隆

医療特約を除く、生命保険の主な特約

生命保険の特約は、大きく分けると医療特約、生前給付特約、介護特約、がん特約の4種類があります。

生前給付特約

生前給付特約に加入すると、本来は被保険者の死後に支払われる死亡保険の保険金が被保険者の生前に支払われます。

生前給付特約の代表的な例は、リビング・ニーズ特約と特定疾病特約です。

- リビング・ニーズ特約:原因に関わらず被保険者の余命が6か月以内と診断を受けた場合、(死亡保険金の全額ー6か月分の保険料ー利息相当分)の全額もしくは一部を生前に請求できる

- 特定疾病特約:脳卒中・がん・急性心筋梗塞の所定の状態と診断を受けた場合、生前に死亡保険金を請求できる

介護特約

介護特約では、所定の要介護状態と認定された場合・要介護状態が一定期間続いている場合に介護一時金や介護年金が支払われます。

松葉 直隆

がん特約

がん特約は、一般的にがんに罹った時の入院日数に関わらず、被保険者のがんによる入院・手術に保険金を支払います。

がん保険では特約の契約日から保障が受けられる日までに、保険会社にとっての免責期間である待機期間があります。

この待機期間は保険会社によって30日間・または3か月のいずれかが用意されますが、この期間にがんの診断が下された場合は特約が解消されるので注意してください。

松葉 直隆

生命保険の特約の加入率

生命保険文化センター「平成27年度 生命保険に関する全国実態調査 〈速報版〉」によると、各特約の加入率は以下の通りです。

- 医療特約への加入率は91.7%

- 特定疾病特約の加入率は44.0%

- がん特約への加入率は60.7%

- 介護特約への加入率は15.3%

保険のドリル読者

医療特約の内容

医療特約には、災害入院特約、疾病入院特約、特定疾病特約、生活習慣病特約、先進医療特約などがあります。

| いつ | 支払われる保険金の名目 | |

| 災害入院特約 | 不慮の事故による入院 | 180日以内の入院給付金 |

| 疾病入院特約 | 病気による入院 | 入院給付金 |

| 特定疾病特約 | 脳卒中・急性心筋梗塞・がん | 死亡保険金(生前に支払われる) |

| 先進医療特約 | 厚労省指定の先進医療技術の利用 | 技術料と同額の先進医療保険金 |

もちろん、生命保険の医療特約ではなく医療保険を用いることも可能です。

自分の生活を維持することを優先するか、自分の死後に家族を守ることを優先するかによって、選ぶべき保険は変わります。

元本割れのリスクが少ない保険はこれ!

保険のドリル読者

保険のドリル読者

松葉 直隆

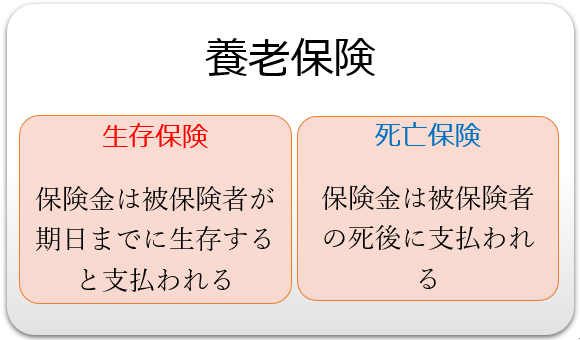

養老保険とは、生存保険と死亡保険の性質を兼ね備えた生死混合保険の1種です。

できるだけ保険料の元本割れを防ぎたい方々は、養老保険の加入を検討されてはいかがでしょうか。

保険料はどのように設定されている?

保険会社が儲かるために、契約者は不必要に高い保険料を払わされることはないのですか?

保険料設定には根拠があるため、契約者がいたずらに高い保険料を払うことはありません。

保険料算出には、収支相当の原則と大数の法則があります。

収支相当の原則:

契約者が支払う保険料の総額(=保険会社にとっての収入)と、保険会社が契約者に支払う保険金(=保険会社にとっての支出)は同額でなければならない

大数の法則:個別具体例も、集めて大数で見ると一定の法則・確率が見られる

また、保険料は予定死亡率、予定利率、予定事業費率の3つを基に計算されます。

- 予定死亡率:年齢・性別ごとの死亡者数の割合を、過去の死亡率の統計から予測したもの

- 予定利率:(保険料)ー(保険会社の資産運用による運用益)の割引率

- 予定事業率:保険会社の運営のために、必要な費用の割合

すなわち、保険料は主に保険会社の運営と保険金の用意に必要な費用で計算されています。

保険のドリル読者

保険会社は金融庁の審査を通った保険商品しか売り出せないため、不当に高い保険料を請求されることはありません。

まとめ

「生命保険は必要?不要?」

この問いに対し万人が同じ結論に達するならば、保険会社は存在しないか、保険加入は義務化されているはずです。

公的保険や公的医療制度は、現在の体制が続くとは限りません。

生命保険の加入・継続に迷っている方々は、いつ保険金が欲しいのか・誰が保険金を受け取るのかを中心に、自分に合った保険を探してみてはいかがでしょうか。