松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。貯金が苦手、収入はあっても貯蓄が増えないことに心当たりはありませんか?

貯蓄型の生命保険では、保険会社に「預けた」保険料が後に返却されます。

「貯蓄型の生命保険の仕組みと人気商品を一通り知りたい。」

加入する保険商品の候補を絞っていただけるよう、このような方も納得しやすい貯蓄型生命保険の人気商品をご紹介いたします。

- 貯蓄型の生命保険は、終身死亡保険、個人年金保険、学資保険、養老保険です。

- 人気が高い終身死亡保険は「RISE(ライズ)」、個人年金保険は「ライフロード」などです!

- 人気が高い学資保険は「みらいのつばさ」などです!

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

貯蓄型生命保険の基本を解説

保険のドリル読者

保険のドリル読者

松葉 直隆

松葉 直隆

貯蓄型生命保険の種類と仕組み

「掛け捨て型」、「貯蓄型」とは何ですか?

払い込んだ保険料が保険金支払以外で一切返ってこない商品を「掛け捨て型」、中途解約・一生涯の死亡保障・年金などの形で保険料の一部または全額が必ず返ってくる商品を「貯蓄型」と呼びます。

※ クーリングオフ制度の利用による、定期保険の解約は除きます。また、被保険者が告知内容を偽った場合は保険料が返却されないことがあります。

保険のドリル読者

保険のドリル読者

貯蓄型の生命保険とは、終身保険、個人年金保険・学資保険・養老保険を指します。

ただし、養老保険は保険料の高さ・受取率・低金利政策といった観点から現状では人気商品が少ないため、解説を省略します。

終身死亡保険

- 保険料払込期間は、短期払と終身払、一括払がある。

- 特約・加入者向け付帯サービスで保障の差別化が図られる。

- 被保険者の健康状態によっては、引受基準緩和型商品の加入も視野に。

保険料払込期間中は毎月(毎年)保険料を払い、被保険者の死亡後に必ず保険金が支払われる商品が終身死亡保険です。

保険のドリル読者

松葉 直隆

保険料の払込期間としてご紹介いたしました短期払は、払込期間が契約時から〇年間、あるいは〇歳満了となります。

一方で終身払の場合、被保険者の生存中は保険料を払い続けます。

保険のドリル読者

ただし、商品によっては終身払いのみを認めております。

松葉 直隆

- ライフイベントに合わせられる、短期払が圧倒的におすすめ。

- 加入時年齢が高い・引受基準緩和型商品の場合、終身払一択となることも。

個人年金保険

- 終身年金と確定年金から選ぶ。

- 終身年金の場合、確定支払期間が短いほど保険料は低くなる。

- 受取率を上げたいなら、変額個人年金保険も参考にする。

保険料払込期間中は毎月(毎年)保険料を払い、被保険者が一定の年齢に到達後、契約時に定めた期間だけ毎年年金が支払われる商品が個人年金保険です。

保険のドリル読者

松葉 直隆

長生きすることに自信がある方には終身保険を、体力に自信のない方には確定年金をおすすめします。

学資保険

- 契約者の年齢と子どもの年齢で保険料が決まる。

- 商品によって異なる、子どもの加入対象年齢に注意。

- 出生前加入特則を利用すれば、出産予定日前から加入できる。

学資保険は、契約者だけでなく子どもの年齢も加入条件の1つとなっております。

契約者の年齢が上がるだけ保険料が高くなる点は他の生命保険と同じですが、子どもの年齢によっては加入できる商品やプランを制限されてしまいます。

保険のドリル読者

松葉 直隆

よく出る用語と特約の内容

人気のある商品、メリットとデメリットの解説をする前に、商品理解に必要な用語と特約をまとめてご紹介いたします。

終身死亡保険

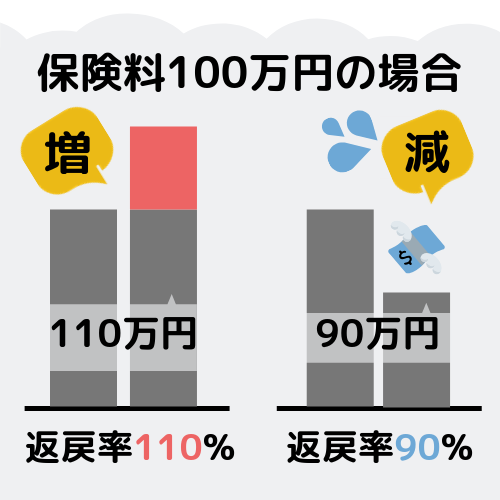

返戻率(へんれいりつ)

貯蓄型保険を解約した際、払い込んだ保険料総額に対して保険会社から受け取った解約返戻金額の割合を返戻率と呼びます。

返戻率が100%を下回る場合は、「払い損」となります。

引受基準緩和型

生命保険は一般的に、加入時に医師による被保険者の診査や健康診断結果の提出、告知事項への回答が求められます。

引受基準緩和型の商品は、一般的な生命保険に比べ告知条件が少なく設定されます。

また、無告知型の商品も販売されております。

引受基準緩和型・無告知型の商品は一般的な商品よりも保険料が高く設定されており、かつ終身払が多いです。

リビング・ニーズ特約

無料で付加できる特約です。

被保険者の余命が6か月以内と医師から診断を受けた場合、死亡保険金の一部または全額を受け取ることができます。

- 死亡保険金の全額が支払われる場合:保険料払込が既に完了している

- 死亡保険金の一部が支払われる場合:死亡保険金額から未払いの保険料(最大6か月分)と利息を引いた額を受け取る

保険料払込免除

被保険者が不慮の事故によって高度障害状態に陥ったため保険料の払込が難しいと認められた場合に、保険料の払込が免除されます。

払込免除後も、保障は継続されます。

三大疾病・特定疾病

三大疾病は、がん・脳卒中・急性心筋梗塞を指します。

ただし、皮膚がんは対象外になることが多いです。

5大特定疾病などの場合、上記の三大疾病に加えて生活習慣病が対象となります。

傷害特約

被保険者が災害のため障害状態・高度障害状態・死亡に至った場合、被保険者の状態や障害の程度に応じて特約給付金が支払われる。

災害割増特約

被保険者が災害のため高度障害状態・死亡に至った場合、死亡保険金または高度障害保険金に上乗せして特約給付金が支払われる。

年金支払特約

死亡保険は一般的に保険金が一括で支払われますが、年金受取に移行することができます。

特約給付金の年金形式受取が可能である商品も販売されております。

個人年金保険

支払保証期間

終身年金を契約した場合、受取開始年齢に達してすぐに被保険者が死亡した場合に受取率が非常に低くなります。

契約時に支払保障期間を定めることで、年金の受取最低額を設定することができます。

受取率

払い込んだ保険料総額に対して、受け取った年金額の割合を指します。

個人年金保険料税制適格特約

個人年金保険料控除を受けるための条件です。

年金受取人・共済掛金の払込方法・(定期年金の場合)年金支払開始年齢と年金支払期間の制限があります。

変額個人年金保険

保険料を保険会社を通して国内外の投資に充てることで、年金額の上昇を狙う外貨建ての個人年金保険です。

学資保険

学資年金

学資保険の主な機能であり、子どもの進学時期に合わせて受け取る教育資金です。

祝金

学資年金とは別に、定められた年齢に子どもが到達した時点で受け取る資金です。

各商品のメリット・デメリットと注意点

保険のドリル読者

松葉 直隆

終身死亡保険

- 保険料に応じた税控除を受けることができる

- 返戻率によっては、払い込んだ保険料以上の額を受け取ることができる

- 死後、家族に大きな金額を渡すことができる

保険のドリル読者

松葉 直隆

保険料を一括払いした場合には、支払った年の1回のみが保険料控除の対象となります。

前納の場合には、保険料を支払った総額分の期間において毎年の保険料が控除されます。

保険に加入した時期によって、控除額の計算式が異なります。

| 年間正味払込保険料 | 控除額 | |

| 所得税 | 20000円以下 | 支払保険料の全額 |

| 20001円~40000円 | 支払保険料の1/2+10000円 | |

| 40001円~80000円 | 支払保険料の1/4+20000円 | |

| 80001円以上 | 一律40000円 | |

| 住民税 | 12000円以下 | 支払保険料の全額 |

| 12001円~32000円 | 支払保険料の1/2+6000円 | |

| 32001円~56000円 | 支払保険料の1/4+14000円 | |

| 56000円以上 | 一律28000円 |

| 年間正味払込保険料 | 控除額 | |

| 所得税 | 25000円以下 | 支払保険料の全額 |

| 25001円~50000円 | 支払保険料の1/2+12500円 | |

| 50001円~100000円 | 支払保険料の1/4+25000円 | |

| 100001円以上 | 一律50000円 | |

| 住民税 | 15000円以下 | 支払保険料の全額 |

| 15001円~40000円 | 支払保険料の1/2+7500円 | |

| 40001円~70000円 | 支払保険料の1/4+17500円 | |

| 70001円以上 | 一律35000円 |

- 保険料を払い続けるだけの貯金・収入源が長期的に必要

- 契約条件によっては、「払い損」になることがある

保険のドリル読者

松葉 直隆

生命保険は加入年齢が高いほど、保険料が高くなります。

また、契約時点で年齢が高い方や引受基準緩和型商品の加入者は、終身払のみが認められていることが少なくありません。

更に、死亡保険の保険料は同年齢の場合、女性<男性となっております。

よって、加入年齢が高く、引受基準緩和型商品を契約した男性が最も「払い損」のリスクを負っているといえます。

個人年金保険

- 確定年金の場合、受取率100%以上が一般的!

- 所得税と住民税に関して、個人年金保険料控除が受けられる

松葉 直隆

保険の加入時期によって、所得税と住民税の控除額計算式が異なります。

控除額の計算式は、以下の通りです。

| 年間正味払込保険料 | 控除額 | |

| 所得税 | 20000円以下 | 支払保険料の全額 |

| 20001円~40000円 | 支払保険料の1/2+10000円 | |

| 40001円~80000円 | 支払保険料の1/4+20000円 | |

| 80001円以上 | 一律40000円 | |

| 住民税 | 12000円以下 | 支払保険料の全額 |

| 12001円~32000円 | 支払保険料の1/2+6000円 | |

| 32001円~56000円 | 支払保険料の1/4+14000円 | |

| 56000円以上 | 一律28000円 |

| 年間正味払込保険料 | 控除額 | |

| 所得税 | 25000円以下 | 支払保険料の全額 |

| 25001円~50000円 | 支払保険料の1/2+12500円 | |

| 50001円~100000円 | 支払保険料の1/4+25000円 | |

| 100001円以上 | 一律50000円 | |

| 住民税 | 15000円以下 | 支払保険料の全額 |

| 15001円~40000円 | 支払保険料の1/2+7500円 | |

| 40001円~70000円 | 支払保険料の1/4+17500円 | |

| 70001円以上 | 一律35000円 |

- 終身年金を契約した被保険者が早逝する場合、元本割れを起こしやすい

- 保険料を払い続けるだけの貯金・収入源が長期的に必要

終身年金は年金受取期間を長めに見積もって確定年金よりも高めの保険料を設定するため、被保険者が早逝した場合は年金額に見合わない保険料を支払うおそれがあります。

学資保険

- 払い込んだ保険料以上の教育資金が得られることが多い

- 貯蓄が苦手な方でも、進学準備にまとまった金額を用意しやすい

- 契約者が死亡しても保障内容は継続するため、万一の場合も教育資金を子どもに遺すことができる

保険のドリル読者

- 育児のため、手元の資金が少なくなりがちな時期に保険料払込が必要

- 学資年金・祝金を受け取る時期によっては、進学準備時期までに学資年金を受け取れないおそれがある

学資年金・祝金を受け取る時期が子どもの誕生日を基準に設定(〇歳〇か月など)されている場合、子どもの誕生日によっては進学準備に資金受取りが間に合わないことが考えられます。

保険のドリル読者

貯蓄面で人気のある終身死亡保険はこれ!

松葉 直隆

オリックス生命「RISE(ライズ)」

松葉 直隆

「RISE(ライズ)」の特徴

- 払込満了後の返戻率が高い

- リビング・ニーズ特約と介護前払特約(要介護4または5)が自動で付加

- 加入対象が、15歳~75歳と広めに設けられている

「RISE(ライズ)」の注意点

傷害特約と災害割増特約は、対面申し込みでない限り付加できません。

保険料シミュレーション

- 30歳男性

- 保険金額:500万円

- 払込期間:60歳満了

- 月額保険料:10870円

- 払込満了直後の返戻率:109.9%

松葉 直隆

松葉 直隆

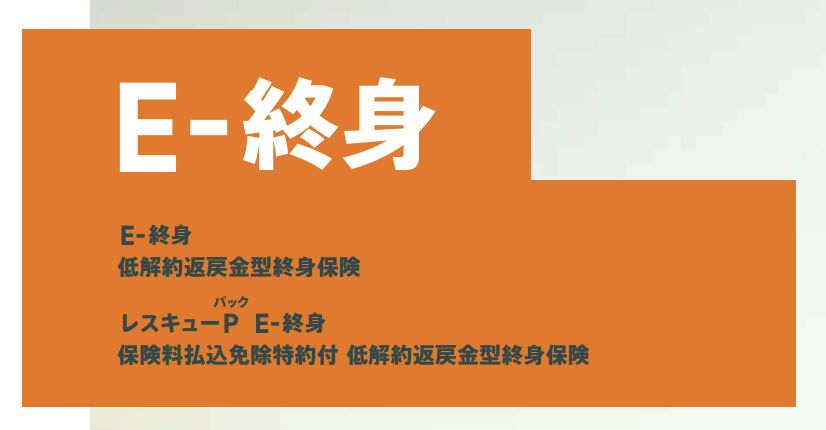

FWD富士生命「E-終身」

松葉 直隆

「E-終身」の特徴

- 保険金の年金支払移行特約、介護保障移行特約がある

- リビング・ニーズ特約あり

- 付帯サポートサービスが充実している

本商品の付帯サービスには、セカンドオピニオンや受診手配、がん患者向け相談サービス、カウンセリングの無料サービス、糖尿病相談サービスがあります。

なお、三大疾病保険料払込免除が無い「E-終身」と三大疾病保険料払込免除のある「レスキューP E-終身」では、「E-終身」の方がより返戻率が高いです。

松葉 直隆

「E-終身」の注意点

三大疾病保険料払込免除特約を付加されない「E-終身」でも、被保険者の不慮の事故による保険料払込免除は用意されております。

保険料シミュレーション

- 30歳男性

- 保険金額:500万円

- 払込期間:60歳満了

- 月額保険料:10990円

- 払込満了直後の返戻率:110.2%

松葉 直隆

貯蓄面で人気のある個人年金保険はこれ!

松葉 直隆

JA共済「ライフロード」

加入条件が少なく、2つの項目に当てはまらない方が加入できます。

「ライフロード」の特徴

- 当初5年間の予定利率は0.5%、6年目以降は0.75%(2019年4月時点)

- 確定年金の年金支払期間は5年・10年・15年から選べる

- 終身年金の支払保証期間は10年・15年のいずれか

- 年金の一括払い・分割払いも対応している

(上記の予定利率は、5年タイプの場合)

ただし、年金の一括払いの場合では契約内容によって元本割れを起こすおそれがあります。

保険のドリル読者

「ライフロード」の注意点

税制適格特約を付加する場合、5年タイプは加入できません。

保険料シミュレーション

- 30歳男性

- 最低保証年金額:395,627円

- 年金支払期間:10年

- 払込期間:60歳満了

- 年金受取開始:65歳

- 月額保険料:10000円

保険のドリル読者

明治安田生命「年金かけはし」

本商品加入時の告知・診査は一切不要です。

「年金かけはし」の特徴

- 確定年金の年金支払期間は5年・10年から選べる

- 終身年金の支払保証期間は10年

- 年金の一括受取も可能

年金支払・支払保証期間の選択肢は比較的少ないですが、保険料払込期間は20年~40年、据置期間は1年~5年から選ぶことができます。

保険料シミュレーション

- 30歳男性

- 年金:約381万円

- 年金支払期間:10年

- 払込期間:60歳満了

- 年金受取開始:65歳

- 月額保険料:10000円

保険のドリル読者

松葉 直隆

保険のドリル読者

松葉 直隆

貯蓄面で人気のある学資保険はこれ!

松葉 直隆

フコク生命「みらいのつばさ」

松葉 直隆

「みらいのつばさ」の特徴

- (ステップ型)3歳から22歳まで2~3年間隔で祝金を受け取ります。

- (ジャンプ型)18歳と22歳でそれぞれ100万円を受け取ります。

- 保険料の払込満了は11歳・14歳・17歳から選択できます。

- 兄弟割引が用意されております。

加入対象年齢は0歳~7歳ですが、出生予定日の140日前から加入できます。

また、祝金を据え置き、好きな時に引き出すことも可能です。

保険料シミュレーション

- 30歳男性、息子0歳

- 兄弟割引適用 なし

- 祝金:(3歳・6歳)5万円、(12歳・15歳)10万円、(18歳)70万円、(20歳)10万円、(22歳)100万円

- 受取総額:210万円

- 満期保険金額:100万円

- 払込期間:11歳満了

- 月額保険料:15186円

- 受取率:約104.7%

- 30歳男性、息子0歳

- 兄弟割引適用 なし

- 祝金:(18歳)100万円、(22歳)100万円

- 満期保険金額:200万円

- 払込期間:11歳満了

- 月額保険料:14345円

- 受取率:105.5%

松葉 直隆

日本生命「ニッセイ学資保険」

松葉 直隆

「ニッセイ学資保険」の特徴

- 育児に関する電話相談が24時間365日できる。

- (こども祝金あり型)小中高の入学時期に祝金を、大学入学後は5回に分けて学資年金を受け取る

- (こども祝金なし型)大学入学後、5回に分けて学資年金を受け取る

保険のドリル読者

「ニッセイ学資保険」の注意点

こども祝金なし型の加入対象年齢は0歳~6歳ですが、こども祝金あり型の加入対象年齢は0歳~2歳となっております。

保険料シミュレーション

- 30歳男性、息子0歳

- 基準保険金額:100万円

- 学資年金:(18歳)100万円、(19歳~22歳、1年間ごとに)50万円

- こども祝金:20万円ずつ3回

- 受取総額:360万円

- 払込期間:10年間

- 月額保険料:16300円

- 受取率:102.2%

- 30歳男性、息子0歳

- 基準保険金額:100万円

- 学資年金:(18歳)100万円、(19歳~22歳、1年間ごとに)50万円

- 受取総額:300万円

- 払込期間:10年間

- 月額保険料:13350円

- 受取率:104.0%

保険のドリル読者

まとめ

貯蓄に強い、終身保険・個人年金保険・学資保険の人気商品をご紹介いたしました。

一口に「貯蓄型生命保険」とまとめられる商品は、返戻率や受取率を比較するとその優秀さを知ることができます。

ただし、将来得ることができる資金額だけでなく、本当に払い続けられる保険料であるかを検討することが欠かせません。

貯蓄型の生命保険商品を上手に活用することで、金銭面の心配を少しでも減らしましょう。