松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。「生命保険の積立ってどういうこと?」

「終身保険を探しているのですが、どの商品が良いのかわからない」

生命保険に加入しようと調べても、結局どの商品を選ぶべきか迷ってはいらっしゃいませんか。

本記事では生命保険の選び方・特約の解説と、商品ランキングをご紹介いたします。

記事を読み終わった時には、きっと加入する商品の候補を見つけられているでしょう。

- 終身保険は返戻率の高さ・健康状態・保険料の安さ・特約の充実で選びます。

- 一般的な加入基準の終身保険の保険料第1位は、アクサダイレクト生命の「終身保険」!

- 引受基準緩和型の終身保険の保険料第1位は、メットライフ生命の「ずっとスマイル」!

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

終身保険の選び方4つ!

保険のドリル読者

保険のドリル読者

松葉 直隆

松葉 直隆

以下ではこの4点に絞って、詳しく解説します。

①返戻率(へんれいりつ)の高さ

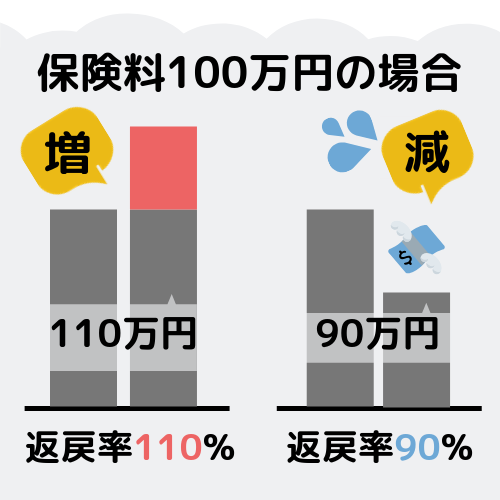

返戻率とは何ですか?

返戻率(へんれいりつ)とは、商品を解約した際に払い込んだ保険料総額に対して保険会社から返却される金額の割合を指します。

商品によっては返戻率が100%以上になることもあるので、終身保険は保険料を保険会社に「預けている」とする考え方から貯蓄型保険と呼ばれることがあります。

なお、保険料の払込途中に解約すると「払い損」になりやすいため、保険料を払い込み終わった後に解約することが重要です。

②保険料の安さ

保険のドリル読者

保険のドリル読者

松葉 直隆

払済保険とは、どのような保険ですか?

既に払い込んだ保険料の返戻金を保険金として、本来の保険金額よりも低額の死亡保障を備えた保険です。

なお、払済保険への移行に対応している商品は全商品ではありません。

払済保険への移行ができない商品では、各商品の約款所定の期間を過ぎると解約されます。

保険のドリル読者

また保険料の払込途中で解約すると、返戻金額は払込済み保険料総額よりも低くなるため払い損になります。

松葉 直隆

保険料を安く設定するためには、以下の方法が挙げられます。

- 保険金額を下げる

- 特約を減らす

- インターネット申し込み専用の商品を選ぶ

- 契約時年齢を下げるために、保険選びを早く済ませる

加入時の年齢が上がる程、保険料は高くなります。

保険商品は申し込みから契約までに、一定の期間がかかります。

特に誕生日を数か月以内に迎えられる方々は、保険料の上昇を避けるためにお早めの保険選びを心掛けましょう。

③特約の充実

保険のドリル読者

松葉 直隆

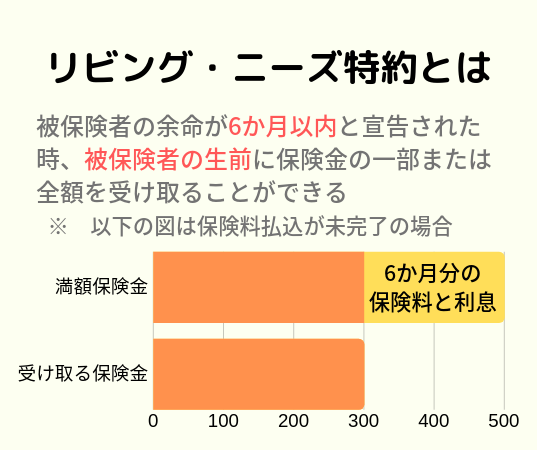

リビング・ニーズ特約

リビング・ニーズ特約は、生存中(=リビング)の需要(=ニーズ)に応える特約です。

死亡保険金は本来、被保険者の死後に支払われます。

しかし、こちらの特約を利用することで被保険者の生前にまとまったお金を用意することが可能です。

身辺整理や残された時間で済ませたいことなどのために、保険金を充てることができます。

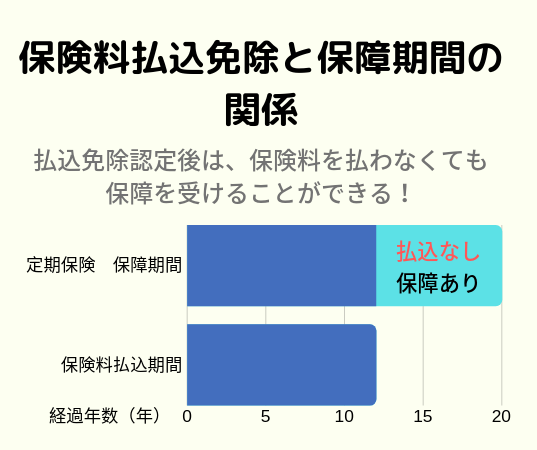

保険料払込免除特約

保険料払込免除特約が適用されると、保険料を支払わずとも保障を受けることができます。

保険料払込免除には、大きく分けて2つの種類があります。

松葉 直隆

日本人の死因上位で見られる、がん・脳卒中・急性心筋梗塞を指します。

「特定疾病」は三大疾病を中心として、心疾患・脳血管疾患を指します。

傷害特約

傷害特約を利用すると、不慮の事故のため被保険者が死亡・高度障害と認定された場合に保険金が支払われます。

災害の他に、約款所定の感染症も特約の対象となります。

また被保険者の障害状態には、障害の程度に応じて障害給付金が支払われます。

災害割増特約

災害割増特約を利用すると、不慮の事故・感染症により被保険者が死亡・高度障害と認定された場合に災害給付金が支払われます。

保険のドリル読者

松葉 直隆

④加入時の健康状態

保険のドリル読者

松葉 直隆

商品によって、加入時の告知内容の細かさは異なります。

限定告知型・引受基準緩和型の商品では入院・手術・罹患歴など、告知事項が限られている商品から選ぶことができます。

また、健康な方々においては商品によって非喫煙者料率、健康優良割引が適用されることがあります。

保険のドリル読者

一般的な加入基準の終身保険ランキング

松葉 直隆

保険料が安い商品は、無料のオプションや特約が充実していないことがあります。

保障内容にこだわりたいとお考えの方々は、2位以降の商品を中心にご覧ください。

| 1位 | |

|

「終身保険」 |

|

| 2位 | 3位 |

|

|

「E-終身」 |

第1位 アクサダイレクト生命「終身保険」

①低解約返戻金型、②保険料払込期間の終身限定の2点から、保険料がとにかく安く抑えられた商品です。

松葉 直隆

「終身保険」の特徴・特約

- リビング・ニーズ特約

- 不慮の事故による保険料払込免除

注意点

こちらの商品は、終身払いのみを受け付けております。

保険料払込期間に関して、「〇歳満了」を選ぶことはできません。

保険のドリル読者

シミュレーション例

- 契約開始:30歳

- リビング・ニーズ特約 あり

- 被保険者の不慮の事故による保険料払込免除 あり

- 月払保険料:7310円

保険のドリル読者

第2位 オリックス生命「RISE(ライズ)」

松葉 直隆

「RISE(ライズ)」の特徴・特約

- リビングニーズ特約

- 介護前払特約(要介護4・5が対象)

- 被保険者の不慮の事故による、保険料払込免除

- 傷害特約

- 災害割増特約

松葉 直隆

シミュレーション例

- 契約開始:30歳 男性

- 保険料払込:60歳満了

- 保険金額:500万円

- リビング・ニーズ特約 あり

- 保険料払込満了直後の返戻率:109.9%

- 月払保険料:10870円

保険のドリル読者

保険のドリル読者

松葉 直隆

第3位 FWD富士生命「レスキューP E-終身」

保険のドリル読者

松葉 直隆

「レスキューP E-終身」の特徴・特約

- 三大疾病保険料払込免除

- 被保険者の不慮の事故による保険料払込免除

- リビング・ニーズ特約

- 年金支払移行特約

- 死亡・高度障害保険金の介護保障移行特約

保障内容の他に、返戻率の高さがこちらの商品の強みといえます。

実際の返戻率に関しては、次のシミュレーション例をご覧ください。

注意点

「レスキューP(パック)」の「E-終身」は、インターネット申し込みのみに対応します。

「E-終身」は、窓口申し込みとインターネット申し込みの両方に対応します。

シミュレーション例

- 契約開始:30歳

- 保険料払込:60歳満了

- 保険金額:500万円

- リビング・ニーズ特約 あり

- 三大疾病保険料払込免除特約 あり

- 払込満了直後の返戻率:約107.5%

- 月払保険料:11265円

保険のドリル読者

松葉 直隆

第4位 ネオファースト生命「ネオdeとりお」

松葉 直隆

「ネオdeとりお」の特徴・特約

- 非喫煙者割引特約

- 被保険者が三大疾病に罹った場合、保険金が支払われる

- 上皮内新生物(=皮膚がん)保障特則

松葉 直隆

注意点

- 高度障害保険金は支払われません。

- リビング・ニーズ特約がありません。

シミュレーション例

- 契約開始:30歳

- 保険料払込:60歳満了

- 保険金額:500万円

- 非喫煙者割引特約 あり

- 月払保険料:13865円

第5位 東京海上日動あんしん生命「長生き支援終身」

松葉 直隆

生命保険は大まかに、生存保険、死亡保険、生死混合保険の3つに分類されます。

生存保険は被保険者が所定の年齢に達した時点で生存した場合に、死亡保険は被保険者が保障期間内に死亡した場合に保険金が支払われます。

生死混合保険は生存保険と死亡保険を組み合わせた商品となっており、保障期間内に被保険者が死亡しても、所定の年齢まで生存していても保険金が支払われます。

松葉 直隆

「長生き支援終身」の特徴

- 要介護2以上で、介護保険金(死亡保険金と同額)を受け取ることができる

- 年金支払移行特約(保険料払込満了後に可能)

- 不慮の事故による保険料払込免除

- 健康祝い金を設定できる

- 特定疾病保険料払込免除特約

健康祝金額は、「被保険者の年齢ー保険金額に対する割合」の組み合わせで①「70歳ー5%、75歳ー5%、80歳ー20%」と②「80歳ー5%、85歳ー5%、90歳ー20%」の2種類から選ぶことができます。

注意点

介護保険金が支払われると、死亡保障は消滅します。

シミュレーション例

- 契約開始:30歳 男性

- 保険金額:500万円

- 保険料払込:60歳満了

- リビング・ニーズ特約 あり

- 三大疾病保険料払込免除特約 あり

- 月払保険料:14750円

引受基準緩和型の終身保険ランキング

引受基準緩和型の商品は保険料払込期間が終身と設定される商品が一般的であるため、返戻率は期待できません。

保険のドリル読者

松葉 直隆

第1位 メットライフ生命「ずっとスマイル」

松葉 直隆

「ずっとスマイル」の特徴・特約

- リビング・ニーズ特約

- 災害死亡給付特約

- 保険金の年金移行特約

- 保険金の年金支払特約

こちらの商品特有の災害死亡保障として、病死の場合に支払われる死亡保険金額の4倍の額が支払われます。

注意点

- 契約後1年以内に被保険者が病死を迎えた場合、支払われる保険金額は本来の死亡保険金額の半額となります。

- 災害死亡保険金額は、被保険者が85歳を迎えると病死時の死亡保険金額と同額となります。

- 高度障害保険金はありません。

シミュレーション例

- 契約開始:30歳 男性

- 保険料払込期間:終身

- (病死)死亡保険金額:500万円

- (災害)死亡保険金額:2000万円

- 月払保険料:11640円

保険のドリル読者

第2位 オリックス生命「ライズ・サポート・プラス」

松葉 直隆

「ライズ・サポート・プラス」の特約

- リビング・ニーズ特約

- 被保険者の不慮の事故による、保険料払込免除

保険のドリル読者

シミュレーション例

- 契約開始:30歳 男性

- 保険料払込期間 終身

- 保険金:500万円

- リビング・ニーズ特約 あり

- 保険料:11700円

第3位 FWD富士生命「持病があっても!終身保険」

松葉 直隆

「持病があっても!終身保険」の特約

- 被保険者の不慮の事故による、保険料払込免除

- リビング・ニーズ特約

上記の特約は、引受基準緩和タイプと無選択タイプの両方で取り扱っております。

松葉 直隆

注意点

- (引受基準緩和タイプ)契約後1年以内に被保険者が死亡した場合、支払われる死亡保険金額は本来の死亡保険金額の50%相当額となります。

- (無選択タイプ)契約後2年以内に被保険者が死亡した場合、支払われる死亡保険金額は既払込保険料相当額となります。

※ 災害死亡保険金が支払われる場合は、上記の支払い条件に当てはまりません。

シミュレーション例

こちらの商品は加入対象年齢が40歳以上、保険金額は100万円・200万円・300万円から選ぶため、シミュレーション条件が他の商品と異なります。

- (引受基準緩和タイプ)

- 契約開始:40歳

- 保険料払込期間:終身

- 保険金額:300万円

- リビング・ニーズ特約 あり

- 月払保険料:7671円

松葉 直隆

保険のドリル読者

松葉 直隆

まとめ

保険料ランキングの結果は、一般的な引受基準の商品における第1位がアクサダイレクト生命「終身保険」、第2位はオリックス生命「RISE(ライズ)」です。

一方、引受基準緩和型の商品における保険料第1位はメットライフ生命「ずっとスマイル」、第2位はオリックス生命「ライズ・サポート・プラス」となりました。

「終身保険」・「積立型保険」と分類される商品にはそれぞれの強みがあるため、主契約の保険金額や保険料ばかりに注目して加入すると後悔するおそれがあります。

記事内でご紹介いたしました返戻率・特約の内容も併せて比較することで、必要十分な保障を得られる保険商品を選んでください。