松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。「生命保険の払い損を絶対に避けたい!」

「保険料を投資に回すことで、保険金額を増やしたいです。」

生命保険は保障だけでなく、貯蓄の役割も併せ持ちます。

そこで、円建ての死亡・個人年金・医療・学資保険における返戻率ランキングと、外貨建てのおすすめ商品をご紹介いたします。

元本割れを避けたい方は円建ての生命保険を、多少の為替リスクを加味しても高い返戻率の商品が気になる方は外貨建ての生命保険をご覧ください。

- リスクよりも返戻率の高さで選ぶなら、外貨建て死亡保険が最も強い!

- 元本割れを抑えて貯蓄もしたい方は、円建ての終身保険・個人年金保険に注目。

- 円建てで返戻率が最も高い保険商品は、FWD富士生命の「E-終身」。

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

生命保険の分類と内容とは?

保険のドリル読者

保険のドリル読者

松葉 直隆

松葉 直隆

なお生命保険に含まれる養老保険と医療保険は、返戻率は高くない商品が多いため、本記事では割愛します。

死亡保険とは

高い返戻率を比較的見込みやすい生命保険である、死亡保険の基本を解説いたします。

- 保険金は被保険者の死亡(高度障害)によって支払われる

- 保険金は一括払いが基本。年金支払特約を利用すれば年金払いも可

- 解約返戻金は、終身保険の保険料払込満了後に受け取ることが望ましい

保険のドリル読者

保険のドリル読者

松葉 直隆

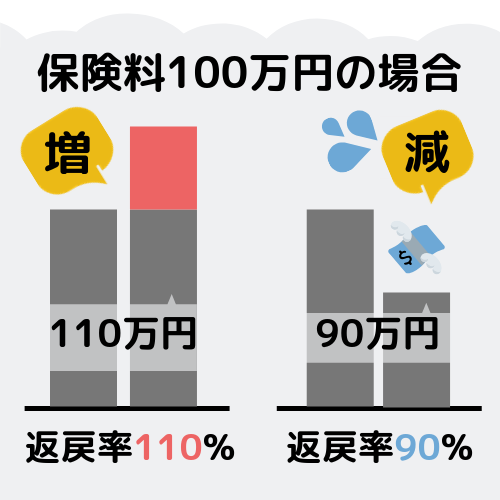

生命保険商品の解約時に、契約者は解約返戻金を受け取ります。

払い込んだ保険料総額における解約返戻金額を、返戻率(へんれいりつ)と呼びます。

返戻率が100%を下回る商品では、保険金が支払われない限り「払い損」となります。

定期保険の場合、解約返戻金の無い商品が一般的です。

また無解約返戻金型終身保険では、払込途中で解約する場合に返戻金を受け取ることができません。

学資保険とは

保険のドリル読者

松葉 直隆

- 保険金は子どもが指定された年齢に到達した時に支払われる

- 子どもの年齢による加入制限がある

- 保険金の受取回数は商品により異なる

出生前加入特則によって、子どもが産まれる前から加入できる学資保険があります。

個人年金保険とは

老後のために保険料を貯蓄・運用することで公的年金の足しにしたいとお考えの方々に、おすすめの生命保険です。

- 一般的な個人年金保険と、投資の性質が強い変額個人年金保険がある

- 変額個人年金保険はインフレーションに強い

- 確定年金を選ぶか、終身年金を選ぶかによって保険料が異なる

松葉 直隆

円建て各生命保険の返戻率TOP3を発表します!

松葉 直隆

死亡保険

| 1位 返戻率110.2% | |

|

FWD富士生命 「E-終身」 |

|

| 2位 返戻率109.9% | 3位 返戻率106.3% |

|

|

|

※ 返戻率はいずれも、30歳加入、60歳払込満了の契約例で払込満了直後に解約した場合の数値です。

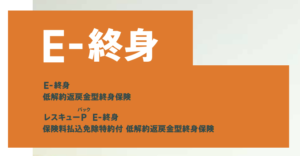

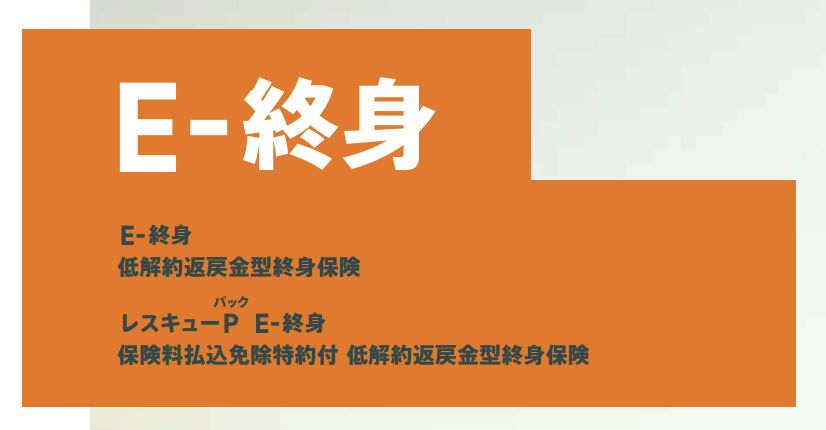

第1位 FWD富士生命「E-終身」

松葉 直隆

- 「E-終身」には、三大疾病保険料払込免除特約がありません。

- 「レスキューP E-終身」には三大疾病保険料払込免除特約があり、ネット申し込みによって加入します。

- 契約開始:30歳男性

- 60歳払込満了

- 保険金額:500万円

- 月額保険料:10990円

- 払込満了直後の返戻率:110.2%

松葉 直隆

第2位 オリックス生命「RISE(ライズ)」

短期払を選択した場合、被保険者が要介護4または5と認定された場合に保険金が前払いされる、介護前払特約が自動で付加される商品です。

- 契約開始:30歳男性

- 60歳払込満了

- 保険金額:500万円

- 月額保険料:10870円

- 払込満了直後の返戻率:109.9%

保険のドリル読者

松葉 直隆

第3位 マニュライフ生命「こだわり終身保険v2」

松葉 直隆

- 契約開始:30歳男性

- 非喫煙者保険料率を適用

- 特定疾病保険料払込免除 あり

- 60歳払込満了

- 保険金額:500万円

- 月額保険料:10795円

- 払込満了直後の返戻率:106.3%

保険のドリル読者

学資保険

松葉 直隆

※ プランが複数ある場合、返戻率が最も高いプランの返戻率を算出。契約例は「契約主は30歳男性、子どもは0歳」。

第1位 明治安田生命「つみたて学資」

松葉 直隆

- 契約者:30歳男性、子ども:0歳

- 保険料払込:子ども10歳で満了

- 基準保険金額75万円、受取総額300万円

- 月額保険料:23640円

- 受取率:105.7%

松葉 直隆

\人気学資保険資料請求は1分で完了/

保険のドリル読者

松葉 直隆

第2位 フコク生命「みらいのつばさ」

松葉 直隆

- ステップ型:20歳までは3の倍数の年齢、また20歳到達時に祝金を受け取る。22歳で満期保険金を受け取る。

- ジャンプ型:18歳で祝金、22歳で満期保険金を受け取る。

- 契約者:30歳男性、子ども:0歳

- 兄弟割引なし、ジャンプ型

- 保険料払込:子ども11歳で満了

- 満期保険金額100万円、受取総額200万円

- 月額保険料:14354円

- 受取率:105.5%

\人気学資保険資料請求は1分で完了/

保険のドリル読者

松葉 直隆

第3位 日本生命「ニッセイ学資保険」

松葉 直隆

子どもが満14歳10か月になるまでに、基準保険金額の20%相当額を年金として3回受け取ります。

※学資年金は、子どもが18歳以上に成長してから5回に分けて支払われます。

- 契約者:30歳男性、子ども:0歳

- こども祝金なし型

- 保険料払込:子ども18歳で満了

- 基準保険金額100万円、受取総額300万円

- 月額保険料:13350円

- 受取率:104.0%

松葉 直隆

個人年金保険

本見出しでは、変額個人年金保険でない個人年金保険をご紹介いたします。

| 1位 受取率109.9% | |

|

|

|

| 2位 受取率106.1% | 3位 受取率105.9% |

|

住友生命 |

明治安田生命 |

松葉 直隆

第1位 JA共済「ライフロード」

松葉 直隆

- 85歳以下の高齢者も加入対象となる

- 年金支払期間を5年・10年・15年の3択から選ぶことができる

- 30歳男性 定期年金タイプ

- 払込期間:60歳満了

- 年金支払開始:65歳

- 年金支払期間:10年間

- 最低保証年金額:593,441円

- 共済掛金(月額保険料):15000円

- 受取率:109.9%

第2位 住友生命「たのしみワンダフル」

松葉 直隆

- 0歳から加入することができる

- 保険料が月額15000円以上の場合、「たのしみランク」適用で受取率が上がる

「たのしみランク」は保険料割引制度の愛称で、月払保険料によっては適用されることがあります。

- 30歳男性 10年確定年金

- 保険料払込:60歳満了

- 年金受取開始:65歳

- 年金支払期間:10年間

- 年金受取総額:574.1万円

- 月額保険料:15000円

- 受取率:106.3%

※ 2018年8月現在

第3位 明治安田生命「年金かけはし」

松葉 直隆

- 加入対象年齢は20歳~55歳となっており、今回紹介する個人年金保険の中で最も対象年齢の幅が狭い

- 契約時に医師による診査や告知がいらない

- 30歳男性

- 保険料払込:60歳満了

- 年金支払開始:65歳

- 年金受取累計額:381万円

- 月額保険料:10000円

- 受取率:105.9%

※2018年5月2日現在

保険のドリル読者

松葉 直隆

外貨建て生命保険のおすすめ商品はこれ!

死亡保険

| 1位 | |

|

メットライフ生命 「ドルスマートS」 |

|

| 2位 | 3位 |

|

|

「米国ドル建て終身保険」 |

松葉 直隆

第1位 メットライフ生命「USドル建終身保険 ドルスマートS」

松葉 直隆

- USドルの積立利率は年3%を最低保証

- 被保険者の三大疾病・介護状態によって特約保険金を受けとるための特約がある

- 三大疾病・介護保険料払込免除特約も付加できる

- 低解約返戻金プランを選択すると、保険料を低く抑えることができる

保険のドリル読者

| 暦(2019年) | 4月 | 6月 | 8月 | 10月 | 12月 |

| 積立利率 | 年3.18% | 年3.17% | 年3.14% | 年3.12% | 年3.10% |

- 30歳男性 低解約返戻金プラン

- 保険料払込:10年満了

- 保険金額:50000USドル

- 月額保険料:162.35ドル

保険のドリル読者

第2位 マニュライフ生命「こだわり外貨終身」

松葉 直隆

- 最低保証積立利率は米ドル・豪ドル共に年1.5%

- 三大疾病保険料払込免除。一部を解約して返戻金を受け取ることができる

- 非喫煙者保険料率が用意されている

保険料払込免除後、解約返戻金を一部受け取っても主契約の運用を続けることができる点は外貨建保険の強みです。

| 暦(2019年) | 9月 | 10月 | 11月 | 12月 | 2020年1月 |

| 積立利率 | 2.00% | 2.50% | 3.00% | 3.00% | 2.85% |

- 30歳男性 非喫煙者料率

- 保険料払込:60歳満了

- 基本保険金額:100000米ドル

- 特定疾病保険料払込免除特約 あり

- 月額保険料:191米ドル

※2017年8月1日現在

保険のドリル読者

第3位 プルデンシャル(ジブラルタ)生命「米国ドル建て終身保険」

松葉 直隆

- リビング・ニーズ特約、介護前払特約あり

- 保険金または解約返戻金を年金で受け取ることができる

- 疾病障害による保険料払込免除特約が付加できる

- 30歳男性

- 保険料払込:60歳満了

- 保険金額:100000米ドル

- 月額保険料:123.10米ドル

保険のドリル読者

個人年金保険

| 1位 | |

|

|

|

| 2位 | 3位 |

|

第一フロンティア生命 「プレミアジャンプ3」 |

「デュアルドリーム」 |

松葉 直隆

第1位 マニュライフ生命「こだわり個人年金」

松葉 直隆

金融商品(この場合はドル建てで購入するもの)を一括ではなく、定期的に一定金額ずつ買い続ける方法。購入後の価格変動リスクを回避しやすい性質がある。

- 月払保険料は、一定額の「円」で確定している(運用は米ドルか豪ドル)

- 最低保証積立利率は年1.5%

- 5年・10年の確定年金、10年保障期間付終身年金、一括受取から選べる

| 暦(2019) | 8月 | 9月 | 11月 | 2020年1月 |

| 積立利率 | 2.00% | 2.50% | 3.00% | 2.50% |

保険のドリル読者

松葉 直隆

第2位 第一フロンティア生命「プレミアジャンプ3」

松葉 直隆

- 一時払保険料以上を、定額部分で外貨建てで最低保証される(100%または110%)

- 3年・5年・10年確定年金か一括受取から選択することができる

- 目標値に届かなかった場合、定額の外貨建終身保険に移行し到達判定を継続することができる(定額終身保険移行特約)

| 4月 | 6月 | 8月 | 10月 | 12月 | |

| 積立利率 | 1.42% | 1.28% | 1.06% | 0.84% | 1.06% |

※ 上の表は米ドルの場合。基準日は各月の1日部分を抜粋

第3位 日本生命「デュアルドリーム」

円の目標金額を設定する商品ですが、目標金額に到達しない場合でも一時払保険料以上が保障される商品です。

- 年金受取開始時期の最大1回、最長5年間の繰延べによって判定期間を延長することができる

- 一時払保険料が米ドル・豪ドルによる複利安定運用の定率部分と、運用実績連動部分に分けられる

- 年金受取期間は5年・10年・15年・一括から選ぶことができる

松葉 直隆

保険のドリル読者

| 据置期間 | 円建死亡保険金特約 | 米ドル建利率 | 豪ドル建利率 |

| 10年 | あり | 0.53% | ー |

| なし | 0.86% | 0.18% | |

| 20年 | あり | 0.46% | ー |

| なし | 0.76% | 0.18% |

円建死亡保険金特約を付加する場合、積立利率が付加しない場合に比べ低くなるため運用実績連動部分の金額が小さくなります。

まとめ

生命保険で払込済保険料総額以上の金額を得ることができる商品は、外貨建て商品のみならず円建ての終身保険や個人年金保険、学資保険もあります。

円建ての商品において最も高い返戻率・受取率を誇る商品は、FWD富士生命の「E-終身」でした。

ただし、保険選びは返戻率や受取率のみならず、商品設計や手続の煩雑さについても知っておく必要があります。

保険商品を比べる際には、資産運用に関連する数字と同時に商品が持つリスクにも注目してください。