松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。「子どもの出産を控えて、生命保険の保障内容を見直したい。」

「専業主婦に、生命保険はいらないって本当?」

家庭において女性が担う役割は多様化し、働く女性が万一のために備える必要性も高まっています。

そこで、本記事では専業主婦や妊婦の方々におすすめの生命保険を紹介いたします。

- 自分に合った保険を選ぶポイントは、「将来働くか・働かないか」です!

- 女性におすすめする死亡保障には、定期保険や終身保険の他に逓減保険があります。

- 働く・働きたい女性には死亡保障の他に、収入保障保険や就業不能保険もご検討ください。

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

目次

保険を選ぶ前に知っておくべき基本知識とは

松葉 直隆

松葉 直隆

保険は必要?いらない人の条件

保険のドリル読者

保険のドリル読者

松葉 直隆

- 独身で、身辺整理に最低限必要な貯金がある

- 保険料を継続的に払い込むことが難しい家計状態

- 貯蓄に余裕があり、公的制度を利用すれば出費を自前で賄える

上記を死亡保険に当てはめて考えると、夫が亡くなっても遺族年金と貯金で生活費が足りる場合に保険は不要と言えます。

保険のドリル読者

各生命保険の保障内容・仕組み

保険のドリル読者

松葉 直隆

保険加入を考えるにあたって、「保険料を払い続けられるか」・「その保障は本当に必要なのか」といった疑問は避けられません。

女性が将来は働く予定ならば、手厚い保障のため多少保険料が高い商品にも手が届きます。

一方で、収入が少ないならば死亡保険金額を高めに設定する必要はなく、保険料はできる限り抑えるべきです。

そのため、立場と将来の予定別に以下の内容が言えます。

- (専業主婦)育児途中の子どもがいる →①

- (妊婦)出産後も収入を維持するべく職場復帰を急ぐ予定 →②

- (妊婦)当面は育児に専念するが、将来は共働きも考えている →③

なお、子どもが独立した専業主婦の方々は、最低限の死亡保険に加入することをおすすめします。

①に当てはまる方には、定期保険と逓減(ていげん)保険、②に当てはまる方には、収入保障保険と終身保険、③に当てはまる方には、終身保険と就業不能保険をおすすめします。

それぞれの生命保険の基本的な仕組みは、以下の通りです。

| 定期死亡保険 | 終身死亡保険 | 定期逓減保険 | 収入保障保険 | 就業不能保険 | |

| 保障期間 | 10年単位(更新制) | 終身 | 60歳までが多い | 60歳前後の満了が多い | 60歳前後の満了が多い |

| 払込期間 | 保障期間と同じ | 短期払か終身払 | 保障期間と同じ | 保障期間と同じ | 保障期間と同じ |

| 保険金を受け取る条件 | 被保険者の死亡 | 被保険者の死亡 | 被保険者の死亡 | 被保険者の死亡 | 被保険者が働けない状態 |

| 保険金の受取形式 | 一括(年金払の対応商品もある) | 一括(年金払の対応商品もある) | 一括(年金払の対応商品もある) | 年金形式(一括払の対応商品もある) | 年金形式が一般的 |

逓減(ていげん)保険とは、保険金額が契約年数の経過とともに減少する保険です。

満期に近くなると保険金額は最低限の額に抑えられてしまうものの、契約当初は定期保険と比べて保険料に対する保険金額が大きく設定されます。

保険のドリル読者

保険のドリル読者

松葉 直隆

主な特約の内容

主契約(死亡保障・収入保障など)に付加できる特約の内容について、説明します。

ここで解説する特約は、以下の4つです。

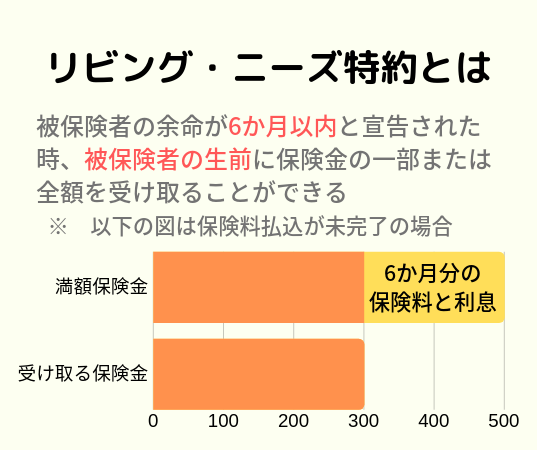

- リビング・ニーズ特約

- 災害割増特約

- 傷害特約

- 保険料払込免除特約

ご存じでない特約の解説部分のみ、以下からご覧ください。

加入者の余命が半年以内と診断された場合、死亡保険金を前払いで受け取ることができる。

特約ではあるが、無料で付加できる。

被保険者が不慮の事故・特定の感染症のために死亡・高度障害状態に至った場合、死亡保険金に上乗せして給付金が支払われる。

被保険者が不慮の事故・特定の感染症のために死亡・高度障害状態・障害状態に至った場合、障害の程度に応じた給付金が支払われる。

被保険者が特定の状態にある場合、保険料を支払わずとも保障を継続して受けることができる。

被保険者が不慮の事故に遭った場合の保険料払込免除は無料で受けられるが、特定疾病による保険料払込免除は有料の特約であることが多い。

※ 特定疾病(三大疾病):がん・脳卒中・急性心筋梗塞 が一般的。

①専業主婦の方々におすすめの定期保険

松葉 直隆

メットライフ生命「スーパー割引定期保険」

「スーパー割引定期保険」の特徴

- 災害死亡給付特約

- 傷害特約

- リビング・ニーズ特約

- 年金支払特約

商品名に「スーパー割引」とあるように、被保険者の健康状態に合わせて保険料が最大約54%も割引されます。

松葉 直隆

「スーパー割引定期保険」の注意点

被保険者が健康状態による保険料割引(=リスク細分型保険料率)を受けて加入した場合、解約返戻金はありません。

保険料シミュレーション

- 30歳女性 非喫煙優良体

- 保険金額:500万円

- 保障期間:10年

- 月額保険料 565円

保険のドリル読者

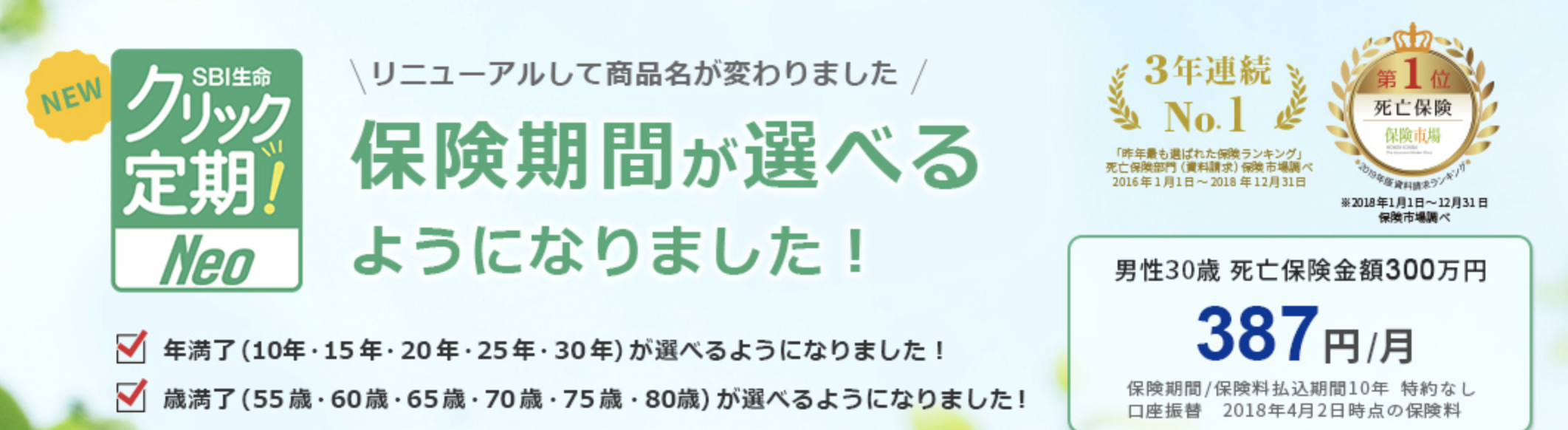

SBI生命「クリック定期!Neo」

松葉 直隆

「クリック定期!Neo」の特徴

- 災害割増特約

- 傷害特約

- リビング・ニーズ特約

「保険金支払い即日サービス」は、無料オプションとなります。

「クリック定期!Neo」の注意点

- インターネット申し込み専用の商品となります。

- 「保険金支払い即日サービス」は、営業日の午前11時までに保険金請求書類が到着した場合にのみ適用されます。

保険料シミュレーション

- 30歳女性

- 保障期間:10年

- 保険金額:500万円

- 月額保険料 535円

保険のドリル読者

松葉 直隆

①専業主婦の方々におすすめの逓減(ていげん)保険

松葉 直隆

楽天生命「長期逓減定期保険」

保険金額は支払時期により極端になりますが、長期の保障を終身保険よりも低い月払保険料で受けることができます。

「長期逓減定期保険」の特徴

- リビング・ニーズ特約

- 保険料の1%分の楽天スーパーポイントが付与される

加入年齢・逓減の時期・保険金額が異なる、9つのプランから選ぶことができます。

※以下の表は、被保険者が契約時点で35歳以下の場合です。

| 45歳未満 | 45~54歳 | 55~65歳 | 65~90歳 | 加入対象 | 必要 | |

| Yプラン | 2000万円 | 1000万円 | 500万円 | 100万円 | 20~35歳 | 診断書 |

| Aプラン | 1000万円 | 300万円 | 100万円 | 16~35歳 | 告知書 | |

| 60歳未満 | 60~69歳 | 70~90歳 | 加入対象 | 必要 | |

| Bプラン | 1000万円 | 300万円 | 100万円 | 16~35歳 | 告知書 |

「長期逓減定期保険」の注意点

解約返戻金はありません。

保険料シミュレーション

- 30歳女性 Bプラン

- 保障期間:90歳まで

- 保険金額:30年間は1000万円、10年間は300万円、20年間は100万円

- 月額保険料 1800円

三井住友海上あいおい生命「逓減定期保険」

松葉 直隆

「逓減定期保険」の特徴

- 三大疾病保険料払込免除特約

- リビング・ニーズ特約

- 2種類の健康優良割引(区分率適用特約)

- 年金支払特約

区分率は非喫煙者標準体保険料率と、SD非喫煙者優良体保険料率の2種類です。

SDとは優良運転者を指し、非喫煙者標準体保険料率が適用されるためには被保険者の喫煙歴の他に健康状態(血圧値・BMI値)の申告が必要です。

保険料シミュレーション

- 30歳女性 SD非喫煙者優良体保険料率

- 特定疾病保険料払込免除 あり

- 保障期間:65歳満了

- 保険金額:28年間は6000万円~5400万円、残り7年間で675万円まで逓減

- 月額保険料 6005円

②タイプの妊婦の方々におすすめの就業不能保険

病気やケガのために就業不能状態と認められた場合に、給付金が支払われる保険を指します。

東京海上日動あんしん生命「家計保障定期保険NEO」

松葉 直隆

「家計保障定期保険NEO」の特徴

- リビング・ニーズ特約

- 災害割増特約

- 傷害特約

- 特定疾病・障害・重度介護保険料払込免除特則

- 5疾病・障害・重度介護家計保障特約

このほか、非喫煙者保険料率が用意されております。

「家計保障定期保険NEO」の注意点

解約返戻金はありません。

保険料シミュレーション

- 30歳女性

- 特定疾病・障害・重度介護保険料払込免除 付加

- 月額年金:15万円

- 重度5疾病(初期入院)・障害・重度介護給付金:10万円

- 保障期間:60歳満了

- 給付金支払期間:2年/最低支払保証期間:2年

- 月額保険料 3590円

保険金の年金支払が保証された期間を指します。

例)60歳満了、57歳2か月で被保険者が就業不能状態と認められた場合

・保障期間2年:生存していた場合の59歳2か月まで年金あり

・保障期間5年:保障期間は過ぎているが、62歳2か月まで年金あり

最低支払保証期間が長くなるほど、保険料は高くなります。

保証期間が長くなるほど、保険会社が被保険者に支払う年金額が高くなるためです。

ライフネット生命「働く人への保険2」

松葉 直隆

「働く人への保険2」の特徴

- 満了時期を55歳・60歳・65歳・70歳から選ぶことができます。

- 年金支払いの形式は、以下の2種類から選ぶことができます。

- 標準タイプ:初回の年金支払いから設定した給付金月額が支払われる

- ハーフタイプ:就業不能状態から1年6か月相当期間に支払われる年金額が設定額の半額が支払われる

保険のドリル読者

「働く人への保険2」の注意点

- 主婦・主夫を除く年収100万円以下の方は加入できません。

- 年収により、給付金月額上限には制限が設けられます。

- 解約返戻金はありません。

保険料シミュレーション

- 30歳女性 標準タイプ(A型)

- 就業不能給付金月額:15万円

- 高度障害給付金:150万円

- 支払対象外期間:60日

- 保障期間:60歳満了

- 月額保険料:3578円

②・③タイプの妊婦の方々におすすめの終身保険

「保障は死亡一時金があれば十分で、将来のために貯金したい」とお考えの妊婦の方々に、終身保険をご紹介いたします。

オリックス生命「RISE(ライズ)」

松葉 直隆

「RISE(ライズ)」の特徴

- (短期払のみ)介護前払特約

- リビング・ニーズ特約

- 災害割増特約

- 傷害特約

介護前払特約の適用条件は、被保険者が満65歳以上であり、かつ要介護4または5の状態であることです。

「RISE(ライズ)」の注意点

低解約返戻金型終身保険であるため、保険料の払込途中で解約した場合は返戻金額が払込済保険料総額を下回るおそれがあります。

保険料シミュレーション

- 30歳女性

- 保険金額:500万円

- 払込満了:60歳

- 月額保険料:10430円

- 払込満了直後の返戻率:110.9%

保険のドリル読者

東京海上日動あんしん生命「長生き支援終身」

松葉 直隆

※ 要介護2以上が対象です。

「長生き支援終身」の特徴

- リビング・ニーズ特約

- 特定疾病保険料払込免除特約

- 年金支払特約

健康祝金は3回(1・2回目:保険金額の5%、3回目:保険金額の20%)に分けて受け取ります。

また健康祝金を受け取る年齢は、「70歳・75歳・80歳」と「80歳・85歳・90歳」から契約時に選ぶことができます。

「長生き支援終身」の注意点

健康祝金は、祝金受取年齢以前に保険金を受け取らなかった被保険者に支給されます。

保険料シミュレーション

- 30歳女性

- 保険金額:500万円

- 払込期間:60歳まで

- 月額保険料 13705円

保険のドリル読者

松葉 直隆

②タイプの妊婦の方々におすすめの収入保障保険

保険のドリル読者

松葉 直隆

ネオファースト生命「ネオdeしゅうほ」

松葉 直隆

「ネオdeしゅうほ」の特徴

- リビング・ニーズ特約

- 健康体割引特約

- 特定疾病保険料払込免除特約

- 障害収入保障特則 ※

- 高度障害収入保障特則 ※

- 特定疾病収入保障特則 ※

※は保険料払込免除と年金受取に関連し、いずれかの要件を満たした場合は被保険者の死亡による保険金の受取権が無くなります。

こちらの健康体割引特約の適用基準は、被保険者のBMI値・血圧値となります。

40歳以上の方が加入する場合、上記に加えて血液中のGOT値の提出も必要です。

保険のドリル読者

「ネオdeしゅうほ」の注意点

解約返戻金はありません。

保険料シミュレーション

- 30歳女性 非喫煙者健康体保険料率

- 保障期間:60歳まで

- 年金月額:15万円

- 年金支払保証期間:2年

- 月額保険料 1985円

保険金の年金支払が保証された期間を指します。

例)60歳満了、57歳2か月で被保険者が亡くなった場合

・保障期間2年:生存していた場合の59歳2か月まで年金あり

・保障期間5年:保障期間は過ぎているが、62歳2か月まで年金あり

年金支払保証期間が長くなるほど、保険料は高くなります。

保証期間が長くなるほど、保険会社が被保険者に支払う年金額が高くなるためです。

松葉 直隆

オリックス生命「Keep(キープ)」

松葉 直隆

「Keep(キープ)」の特徴

- 災害割増特約

- 傷害特約

- リビング・ニーズ特約

保険のドリル読者

「Keep(キープ)」の注意点

解約返戻金はありません。

保険料シミュレーション

- 30歳女性

- 保障期間:60歳まで

- 年金月額:10万円

- 支払保証期間:1年

- 月額保険料:1810円

松葉 直隆

まとめ

専業主婦・妊婦の方々におすすめの9商品をご紹介いたしました。

将来働く予定があるか、保障内容は被保険者の死亡で十分か・または就業不能状態に必要かなど、ご家庭の方針によって選ぶべき保障は異なります。

加入した保険を契約途中で解約することがないように、慎重に保険選びを進めてください。