松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。30代・40代は社会人となってから年月が経ち、20代の時に比べ収入が増えている方が多いです。

また結婚を迎えたことで、生命保険を見直す方がいらっしゃるかと思います。

いずれにせよ、保険料の安さだけでなく保障の手厚さにも注目したいとお考えではありませんか?

本記事では、特に30代・40代の方々が生命保険に加入する際に知っておくべき情報と商品の選び方について解説いたします。

- 保険加入者の過半数は月払保険料が15000円未満、世帯の主な収入源である方の保険金額は年収の3倍が目安です!

- 保険料重視なら、定期保険は「スーパー割引定期保険」・終身保険は「RISE」をおすすめします。

- 世帯の主な収入源である方は死亡保険だけでなく、就業不能保険や収入保障保険も検討すべきです。

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

目次

生命保険加入の実態と保障の考え方

保険のドリル読者

保険のドリル読者

松葉 直隆

松葉 直隆

生命保険文化センター「平成30年度 生命保険加入に関する全国実態調査」

http://www.jili.or.jp/research/report/pdf/h30zenkoku/2018honshi_all.pdf

30代・40代の保険加入率と月払保険料

上記統計の情報を一部抜粋すると、以下の結果がわかります。

保険加入率

| 世帯主年齢 | 30~34歳 | 35~39歳 | 40~44歳 | 44~49歳 |

| 世帯加入率 | 86.7% | 88.7% | 92.4% | 93.3% |

※ 個人年金保険の加入世帯を含む加入世帯率

保険のドリル読者

保険のドリル読者

払込保険料額 抜粋

松葉 直隆

| 年間払込保険料 | 月払保険料 | 全体における割合 |

| 6万円未満 | 5000円未満 | 20.3% |

| 6~12万円未満 | 5000円~10000円未満 | 19.4% |

| 12~18万円未満 | 10000円~15000円未満 | 17.6% |

| 18~24万円未満 | 15000円~20000円未満 | 10.1% |

保険のドリル読者

保険金額の考え方

保険のドリル読者

松葉 直隆

以下の表が、世帯主年収別・世帯主の死亡保険金額平均の結果抜粋となります。

| 世帯主年収 | 200万円未満 | 200~300万円 | 300~400万円 | 400~500万円 | 500~600万円 | 600~700万円 |

| 保険金平均額 | 705万円 | 706万円 | 1019万円 | 1514万円 | 1758万円 | 1984万円 |

保険のドリル読者

商品によって、選べる保険金額の幅は大きく異なります。

松葉 直隆

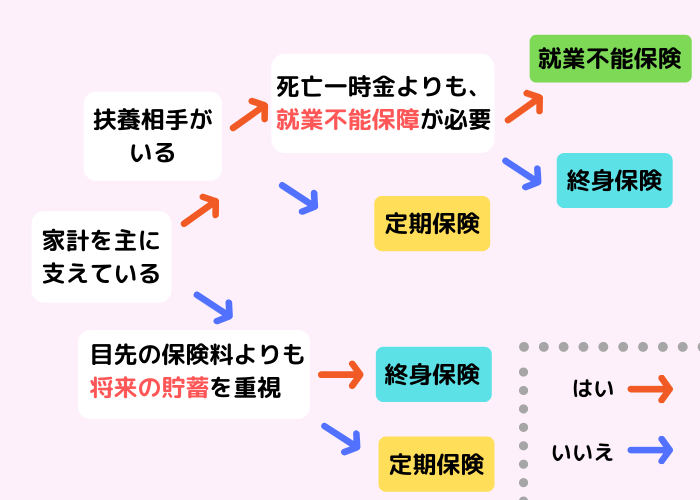

加入すべきは定期保険?終身保険?

保険のドリル読者

松葉 直隆

ただし、一般論としては以下のことが言えます。

- 単身世帯:定期保険

- (以下、収入額が女性<男性と仮定した場合)

- 結婚している男性:終身保険・就業不能保険

- 結婚している女性:定期保険

- 母子家庭・父子家庭:定期保険

加入すべき生命保険の分類に関してお悩みの方は、以下のチャートを参考にしてください。

おすすめ定期保険はこれ!

保険のドリル読者

松葉 直隆

①メットライフ生命「スーパー割引定期保険」

松葉 直隆

「スーパー割引定期保険」の特徴

- 被保険者の不慮の事故による、保険料払込免除特約

- 災害死亡給付特約

- 傷害特約

- リビング・ニーズ特約

- 年金支払特約

松葉 直隆

契約開始時の保険料率は、最長80歳まで適用可能となっております。

保険料払込免除特約

被保険者が特定の状態と認定されると、保険料を払い込まなくとも保障を受け続けることができる。

災害割増特約

不慮の事故や特定の感染症の結果、被保険者が死亡・高度障害状態に至った場合、給付金が支払われる。

傷害特約

不慮の事故や特定の感染症の結果、被保険者が死亡・高度障害・所定の障害状態に至った場合、障害の程度に応じて給付金が支払われる。

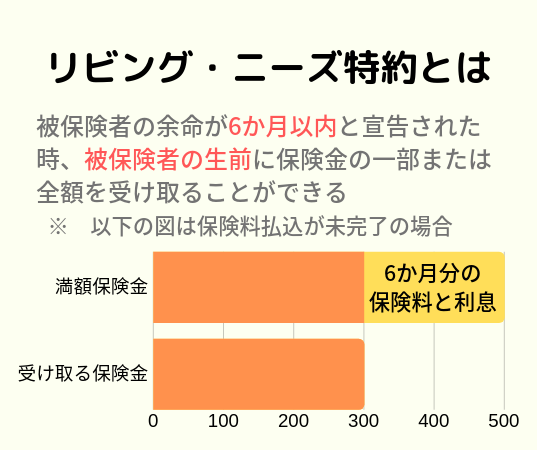

リビング・ニーズ特約

被保険者が特定の状態と宣告された場合、死亡保険金の一部または全額を被保険者の生前に請求できる。

保険のドリル読者

「スーパー割引定期保険」のシミュレーション例

- 契約開始:40歳 男性

- 保障期間:10年間

- リビング・ニーズ特約 あり

- 健康体(非喫煙・BMI正常範囲・血圧適正値)

- 保険金額:500万円

- 月払保険料 965円

②オリックス生命「Fine Save」

同社が提供する「定期保険Bridge」がネット申し込みのみを受け付けていることに対し、「Fine Save」は郵送申し込みのみを受け付けます。

「Fine Save(ファインセーブ)」の特約・保障内容

- リビング・ニーズ特約

- 被保険者の不慮の事故による保険料払込免除

- 特定疾病保険料払込免除 ※

- 災害割増特約

- 傷害特約

※ こちらの特約を利用した場合、災害割増特約と傷害特約の中途付加が認められません。

松葉 直隆

「Fine Save(ファインセーブ)」の注意点

契約者貸付、保険料の自動振替貸付には対応しません。

「Fine Save(ファインセーブ)」のシミュレーション例

- 契約開始:40歳 男性

- 保障期間:10年

- リビング・ニーズ特約 あり

- 保険金額:500万円

- 月払保険料 1480円

松葉 直隆

おすすめ終身保険はこれ!

保険のドリル読者

松葉 直隆

①オリックス生命「RISE(ライズ)」

保険のドリル読者

「RISE(ライズ)」の特徴

- 保険料払込満了後の返戻率が特に高い

- 介護前払特約(要介護4または5)

- リビング・ニーズ特約

- 災害割増特約 ※

- 傷害特約 ※

- 被保険者の不慮の事故による、保険料払込免除

※がついた特約は、対面申し込みのみ扱います。

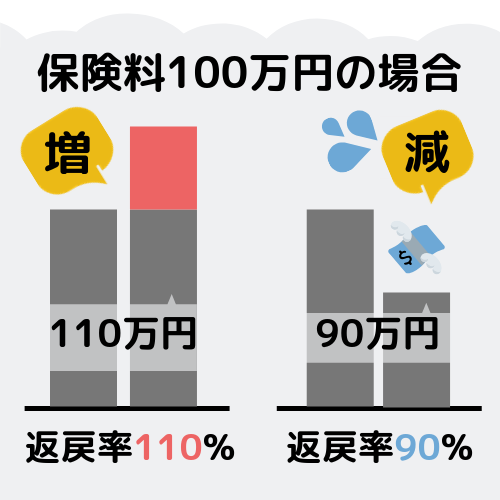

払い込んだ保険料総額に対する、商品解約時に受け取る解約返戻金の割合を返戻率と呼びます。

「掛け捨て保険」と呼ばれる定期保険は、無解約返戻金型の商品が一般的であるために返戻率の面では期待できません。

一方、「貯蓄型保険」と呼ばれる終身保険を保険料払込満了後に解約することで、払い込んだ保険料総額よりも多額の返戻金を受け取る可能性があります。

「RISE(ライズ)」の注意点

低解約返戻金型の商品であるため、保険料払込途中で解約する場合の返戻率は通常の返戻金額の約70%に抑えられます。

「RISE(ライズ)」のシミュレーション例

- 契約開始:40歳 男性

- リビング・ニーズ特約 あり

- 保険料払込:60歳満了

- 保険金額:500万円

- 月払保険料 17305円

- 払込満了直後の返戻率:103.5%

保険のドリル読者

松葉 直隆

②マニュライフ生命「こだわり終身保険v2」

松葉 直隆

「こだわり終身保険v2」の特約・保障内容

- 被保険者の不慮の事故による保険料払込免除

- 特定疾病保険料払込免除特約 ※

- リビング・ニーズ特約

- 災害割増特約 ※

- 保険金の年金特約

- 年金支払移行特約

※がついた2つの特約は、併用することができません。

松葉 直隆

「こだわり終身保険v2」の注意点

保険料払込を80歳・90歳満了に設定する場合、特定疾病保険料払込免除特則は利用できません。

「こだわり終身保険v2」のシミュレーション例

- 契約開始:40歳 男性

- 保険料払込:60歳満了

- リビング・ニーズ特約

- ノンスモーカー料率 適用

- 保険金額:500万円

- 月払保険料 16540円

松葉 直隆

引受基準緩和型の定期保険「どなたでも」

松葉 直隆

「どなたでも」の特約・保障内容

- リビング・ニーズ特約

- 災害死亡特則(無料・災害死亡保険金額は死亡保険金額の4倍)

月払保険料は、2000円~10000円の間で1000円単位の契約となります。

「どなたでも」の注意点

- 加入対象年齢は満40歳以上となります。

- 契約日から2年以内に被保険者が病死した場合、支払われる保険金額は既払込保険料全額となります。

「どなたでも」のシミュレーション例

- 契約開始:40歳 男性

- 保険料払込期間:終身

- リビング・ニーズ特約 あり

- 死亡保険金額:278.7万円

- 災害死亡保険金額:1114.8万円

- 月払保険料 10000円

保険のドリル読者

引受基準緩和型のおすすめ終身保険

3つの告知項目すべてに「いいえ」と回答した方が加入できる「引受基準緩和タイプ」と、告知が要らない「無選択タイプ」の2つから選びます。

「持病があっても!終身保険」の特約・保障内容

- 被保険者の不慮の事故による、保険料払込免除

- リビング・ニーズ特約

このほか、「FWD富士生命健康サービス」が利用できます。

「持病があっても!終身保険」の注意点

- 加入対象年齢は40歳以上です。

- (引受基準緩和タイプ)被保険者が契約日から1年以内に死亡した場合、支払われる死亡保険金額は本来の保険金額の半額となります。

- (無選択タイプ)被保険者が契約日から2年以内に死亡した場合、支払われる死亡保険金額は既払込保険料全額となります。

「持病があっても!終身保険」のシミュレーション例

- 引受基準緩和タイプ

- 契約開始:40歳 男性

- 保険料払込期間:終身

- リビング・ニーズ特約 あり

- 保険金額:300万円

- 月払保険料 7671円

松葉 直隆

保険のドリル読者

松葉 直隆

死亡保障だけで良い?特約で介護にも備えたいなら

保険のドリル読者

松葉 直隆

介護一時金特約で支払われる一時金の金額は、10万円~500万円の間で設定することができます。

「一生のお守り」の特約・保障内容

- 介護一時金特約(要介護1以上)

- 介護前払特約(要介護4または5・無料)

- 三大疾病保険料払込免除特約

- 保険金の年金移行特約

- リビング・ニーズ特約

介護一時金は、年金形式で受け取ることも可能です。

保険のドリル読者

「一生のお守り」のシミュレーション例

- 契約開始:40歳 男性

- 保険料払込:60歳満了

- リビング・ニーズ特約 あり

- 保険金額:500万円

- 月払保険料 19110円

収入が無くなることへ備えたい方々にはこちら!

保険のドリル読者

松葉 直隆

就業不能保険と収入保障保険は、何が異なるのですか?

就業不能保険は被保険者の就業が困難になった場合に被保険者本人とその家族を支えますが、収入保障保険は被保険者の死後に被保険者の家族を支えます。

松葉 直隆

就業不能保険

松葉 直隆

「&LIFEくらしの応援ほけん」の特約・保障内容

- メンタル就労不能障害保障特則(100万円・200万円・300万円)

- 特定疾病保険料払込免除特約

- 被保険者の不慮の事故による、保険料払込免除

- リビング・ニーズ特約

被保険者の高度障害時には高度障害年金が、要介護2以上と認定された場合には生活介護年金が、障害等級2級に認定された場合は就労不能障害年金が支払われます。

「&LIFEくらしの応援ほけん」の注意点

最低支払保証期間は、1年間・2年間・5年間から選択します。

保障期間満了までの期間が最低保証期間よりも短い場合でも、保険金の支払いは設定した最低保証期間の長さに応じて続けられます。

・ 最低保証期間:5年、60歳満了で契約

・ 保険金支払い該当時:57歳の場合

年金形式の保険金支払いは、本来満了時期の60歳ではなく62歳まで続きます。

「&LIFEくらしの応援ほけん」のシミュレーション例

- 契約開始:40歳 男性

- 保障期間:60歳満了

- リビング・ニーズ特約

- 基本年金月額:10万円

- 最低支払保証期間 5年間

- メンタル就労不能障害保障 付加(100万円)

- 月払保険料 2901円

松葉 直隆

収入保障保険

松葉 直隆

「家計保障定期保険NEO」の特約・保障内容

- 5疾病・障害状態(1級または2級)・所定の要介護状態による保険料払込免除

- 被保険者の死亡後・上記状態のため働けない場合、給付金が年金形式で支払われる

- 被保険者が5疾病で入院した場合に、一時金が支払われる

- リビング・ニーズ特約

5疾病とは、がん・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全を指します。

松葉 直隆

「家計保障定期保険NEO」の注意点

最低支払保証期間は、2年間に限定されます。

「家計保障定期保険NEO」のシミュレーション例

- 契約開始:40歳 男性

- 保障期間:60歳まで

- リビング・ニーズ特約 あり

- 特定疾病・障害・重度介護保険料払込免除特約 付加

- 基本保険金月額:10万円

- 給付金支払期間:2年間

- 最低支払保証期間:2年間

- 月払保険料 4870円

保険のドリル読者

保険のドリル読者

松葉 直隆

まとめ

30代・40代は、終身保険への加入を検討しやすい年齢です。

ただし、扶養相手がいる場合には死亡だけでなく、介護や就業不能への備えも視野に入れる必要があります。

いま必要な保障は何か、保険料と保障のどちらを優先するかといった点から、ご自分に合った保険商品をお選びください。