松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。生命保険には掛け捨て型である定期保険と、貯蓄型である終身保険の2種類があります。

「生命保険でよく聞く、掛け捨て型と貯蓄型って何が違うの?」

「掛け捨て型と貯蓄型の人気商品をそれぞれ比較して、加入候補を決めたい!」

本記事では定期保険と終身保険の性質を比較した上で、それぞれの人気商品をご紹介いたします。

- 掛け捨て型と貯蓄型のどちらを選ぶべきかは、人によって異なります。

- 掛け捨て型のおすすめ商品は、メットライフ生命の「スーパー割引定期保険」!

- 貯蓄型のおすすめ商品は、オリックス生命の「RISE(ライズ)」!

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

掛け捨て型と貯蓄型、どちらを選ぶ?

保険のドリル読者

保険のドリル読者

松葉 直隆

松葉 直隆

| 定期保険/掛け捨て型 | 比較内容 | 終身保険/貯蓄型 |

| 終身保険より安い | 保険料 | 定期保険より高い |

| 1年か、10年~更新 | 保険期間 | 一生涯 |

| 終身保険より少ない | 特約の種類 | 定期保険より充実している |

| 保険期間に同じ | 払込期間 | 一括・短期払・終身払 |

松葉 直隆

これをまとめると、以下のことが言えます。

- 目の前の保険料を安く抑えたい人

- 経済状況(結婚・育児など)に合わせて、契約内容を手軽に変えたい人

保険のドリル読者

保険のドリル読者

- 保険料を貯蓄したい人

- 〇歳まで(定年退職など)に保険料の払込みを終えたい人

- 特約を付加することで、手厚い保障を受けたい人

保険のドリル読者

このほか、年代別・家庭内の役割別に保険選びの要点をまとめた以下の記事もご覧ください。

それぞれのメリットとデメリット、用語を解説

ここでは、定期保険と終身保険のメリット・デメリットをそれぞれ簡単に解説します。

定期保険

- 手頃な価格で保障を受けられる

- 保障期間を選べる(年満了の他、歳満了も)

保険のドリル読者

松葉 直隆

上記は30歳・保険金額500万円の場合の比較です。

定期保険と終身保険は保障期間が異なるため、保険金額が同じでも保険料は大きく異なります。

保険のドリル読者

また、最近では10年満了・20年満了ではなく、60歳満了といった「歳満了」に対応した定期保険が増えております。

保険のドリル読者

- 更新の度に、保険料が高くなる

- 払い込んだ保険料が手元に戻ってこない

なぜ、更新の度に保険料が高くなるのですか?

更新時の年齢に合わせて、保険料を再計算しているからです。

松葉 直隆

- 契約開始:30歳男性、保険金額500万円、保障期間10年の場合

- 保険料:620円

- (更新後)40歳、保障期間10年で再計算

- 保険料:1055円

終身保険

- 払い込んだ保険料は、何かしらの形で還元される

- 加入中に病気を発症しても、保障は継続される

- 特約が定期保険よりも充実していることが多い

保険のドリル読者

松葉 直隆

- 無解約返戻金型の終身保険を除きます。

- 払込途中に解約する場合の解約返戻金額は、払い込んだ保険料未満であることが一般的です。

また定期保険と異なり、一度加入すれば告知事項に関する心配が二度といらないまま生涯の保障を受けられることも、大きなメリットだと言えます。

松葉 直隆

- 保険料が高くなりやすい

- 払込途中の解約はデメリットが大きく、他社商品への変更は気軽にできない

- 保険料の払込を早めに終わらせることができる

保険のドリル読者

松葉 直隆

商品説明に頻出する用語まとめ

松葉 直隆

リビング・ニーズ特約

被保険者の余命が6か月以内と医師から診断された場合、死亡保険金の一部または全額を被保険者の生前に受け取ることができる。

無料で付加することができる。

保険料払込免除

被保険者が不慮の事故によって高度障害状態に陥った場合、以降の保険料の払込を免除される。

払込免除後も、契約期間中は保障が継続される。

傷害特約

不慮の事故(指定の感染症など)による被保険者の死亡時に、特約保険金が主契約の保険金に上乗せして支払われる。

不慮の事故(指定の感染症など)によって被保険者が所定の障害状態と診断された場合に、特約保険金が障害の程度に応じて支払われる。

災害割増特約

不慮の事故(指定の感染症など)による被保険者の死亡・高度障害時に、特約保険金が主契約の保険金に上乗せして支払われる。

松葉 直隆

年金支払特約

保険金を一括ではなく、年金形式で受け取ることができる。

掛け捨て型の人気商品はこれ!

松葉 直隆

メットライフ生命「スーパー割引定期保険」

松葉 直隆

- 最大で約54%の保険料割引率が適用できる

- 契約時の保険料率が、更新後も継続して適用される

- 災害死亡給付特約、傷害特約、リビング・ニーズ特約が付加できる

- 保険金の年金支払特約が用意されている

保険のドリル読者

松葉 直隆

- 30歳男性

- 保険金額:500万円

- 料率:A01プラン(最も安い料率)

- 保険期間:10年間

- 月額保険料:580円

ちなみに、契約条件をそのままに保険料率を変更すると、シミュレーション結果は以下のように変化します。

- 30歳男性

- 保険金額:500万円

- 料率:A04プラン(喫煙者、BMI標準値外、高血圧)

- 保険期間:10年間

- 月額保険料:1030円

保険のドリル読者

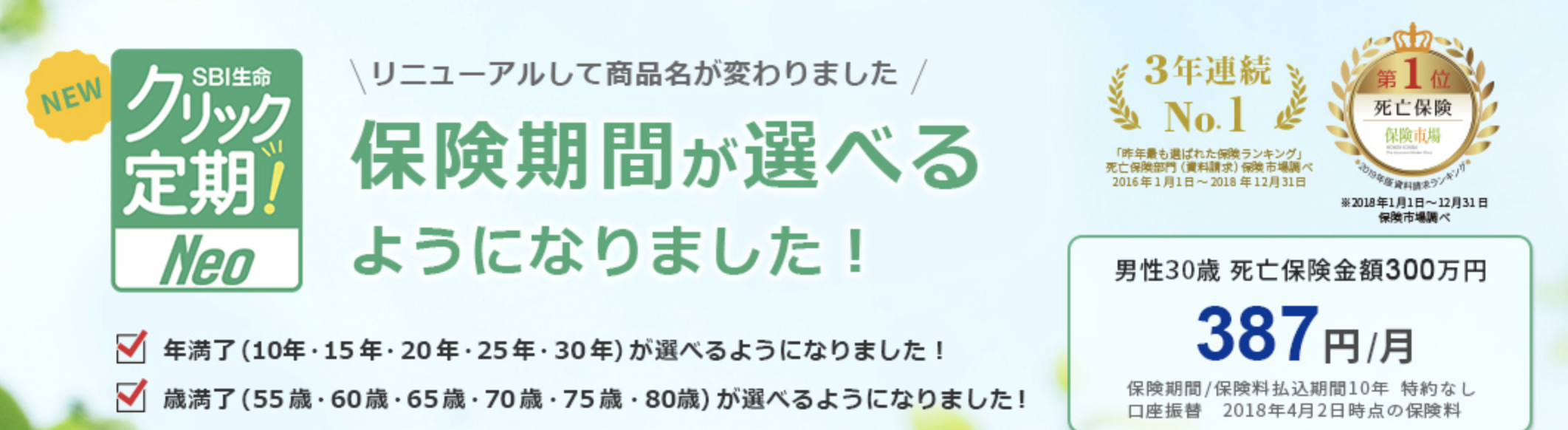

SBI生命「クリック定期!Neo」

松葉 直隆

- 保険金支払い即日サービスが無料オプションとして利用できる

- ネット申し込み専用の商品であるため、保険料が安い

- 傷害特約、災害割増特約、リビング・ニーズ特約が付加できる

- 「SBI生命 安心健康サービス」を無料で利用できる。

ただし、即日支払いサービスを利用するためには複数の条件があります。

- 無料オプションを契約していること

- 対象となる保険金額は500万円以内

- 当日11時までに、FAXで請求書類が保険会社に届いていること

- 請求日当日が保険会社の営業日であること

保険のドリル読者

24時間365日、相談に専門家が無料で答える電話サービス。

健康・医療・メンタル・介護・健康診断・相続などの相談が対象。

- 30歳男性

- 保険金額:500万円

- 保険期間:10年

- 月額保険料:620円

松葉 直隆

オリックス生命「ファイン・サポートプラス」

松葉 直隆

- 3つの告知事項に当てはまらない方が加入できる

- リビング・ニーズ特約を付加できる

- 加入対象年齢が広く、20歳から80歳までの方が加入できる

保険のドリル読者

- 30歳男性

- 保険金額:500万円

- 保険期間:10年

- 月額保険料:2690円

終身保険の人気商品はこれ!

松葉 直隆

用語・分類の解説

保険のドリル読者

松葉 直隆

用語集

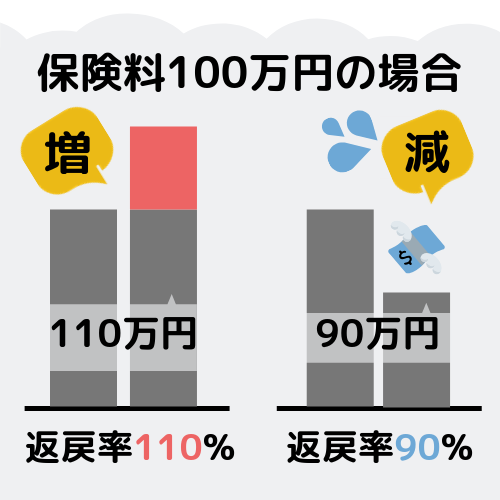

返戻率(へんれいりつ)

返戻率とは、払い込んだ保険料総額に対する解約返戻金の金額の割合を指します。

特定疾病保険料払込免除(三大疾病保険料払込免除)

特定疾病は、がん・急性心筋梗塞・脳梗塞を主に指します。

三大疾病も上記の三疾病を指しますが、「特定疾病」の場合は他に生活習慣病を含める場合もあります。。

終身保険の3分類

解約返戻金額の推移の設定によって、終身保険は以下の3種類に分類されます。

通常型

解約返戻金額を、払込済保険料総額の推移に合わせてなだらかに増加するように設定している商品です。

無解約返戻金型

解約返戻金が一切ない商品です。

低解約返戻金型

保険料払込途中の解約返戻金額を、通常型の約70%に抑えている商品です。

通常型の商品に比べ保険料が安く、払込満了後の返戻率が跳ね上がることが特徴です。

返戻率が100%を上回る商品は、低解約返戻金型であることが多いです。

松葉 直隆

保険のドリル読者

オリックス生命「RISE(ライズ)」

返戻率(へんれいりつ)の高さと保険料の安さから、圧倒的な人気を得ている商品です。

- 全終身保険の1位・2位を争う返戻率の高さ

- リビング・ニーズ特約、介護前払特約が付加できる

- (対面申し込みの場合)傷害特約・災害割増特約を付加できる

松葉 直隆

- 30歳男性

- 保険金額:500万円

- 払込期間:60歳満了

- 月額保険料:10870円

- 払込満了直後の返戻率:109.9%

保険のドリル読者

保険のドリル読者

松葉 直隆

マニュライフ生命「こだわり終身保険v2」

松葉 直隆

- 特定疾病保険料払込免除特則を付加できる

- 非喫煙者割引料率を適用できる

- 無料付帯サービス(メディカルリリーフプラス)を利用できる

保険のドリル読者

専門家による健康・医療・介護・メンタルヘルスの電話相談、セカンドオピニオン紹介・手配、カウンセリング、がん支援など。

電話相談は24時間対応。

- 30歳男性

- 保険金額:500万円

- 非喫煙者保険料率

- 特定疾病保険料払込免除特則 利用

- 払込期間:60歳満了

- 月額保険料:10795円

- 払込満了直後の返戻率:106.3%

※2018年5月現在

FWD富士生命「持病があっても!終身保険」

松葉 直隆

- 基本保険金額は100万円・200万円・300万円から選択

- リビング・ニーズ特約を付加できる

- 高度障害保険金はない(ただし、災害死亡保険金はある)

- 加入対象年齢はどちらも40歳~80歳

保険のドリル読者

本商品には、支払い削減期間が設けられております。

契約後1年以内に被保険者が病死した場合は基本保険金額の50%が、災害死亡の場合は基本保険金額の満額が支払われます。

- 40歳男性

- 保険金額:300万円

- 料率:引受基準緩和タイプ

- 払込期間:終身

- 月額保険料:7671円

保険のドリル読者

松葉 直隆

- 40歳男性

- 保険金額:300万円

- 料率:無選択タイプ

- 払込期間:終身

- 月額保険料:9894円

保険のドリル読者

松葉 直隆

まとめ

本記事では定期保険、終身保険それぞれの人気商品を解説いたしました。

定期保険・終身保険の両方にメリットとデメリットがあり、どちらを選ぶべきか、具体的にどの商品が合っているかは一人ひとり異なります。

生命保険の商品比較の際には必ず、保険料の安さと同様に保障内容や注意事項にも目を通してください。