松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。保険は万が一に備えて加入するものですが、「万が一」がなかった場合はどうなるでしょうか?

当然、家族の生活や健康に問題がないのはとても良いことです。

しかし、毎月支払っていた保険料がすべて無駄になるのはもったいないですよね。

そこで、今回はおすすめの積立型生命保険を4つに厳選してご紹介いたします!

- 積立型の生命保険は保険料として資金を払い、貯蓄をしながら万一に備える保険。

- 積立型の生命保険には、損をする可能性が高い保険もあるため注意が必要。

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

目次

【必見】厳選4つのおすすめできる積立型生命保険

積立型生命保険には、主に以下の4つが挙げられます。

- 終身死亡保険

- 養老保険

- 学資保険

- 個人年金保険

その内でも今回は、終身保険を2つと個人年金保険、学資保険を1つずつご紹介して参ります。

積立型生命保険検討者

積立型生命保険検討者

松葉 直隆

松葉 直隆

【終身死亡保険のおすすめ1】オリックス生命『終身保険 RISE』

1番最初におすすめする積立型の生命保険は終身死亡保険のオリックス生命の『終身保険「RISE」』です。

終身死亡保険は、契約者が亡くなった際だけでなく、解約した場合でもお金が戻ってくるので非常にお得な保険になっています。

松葉 直隆

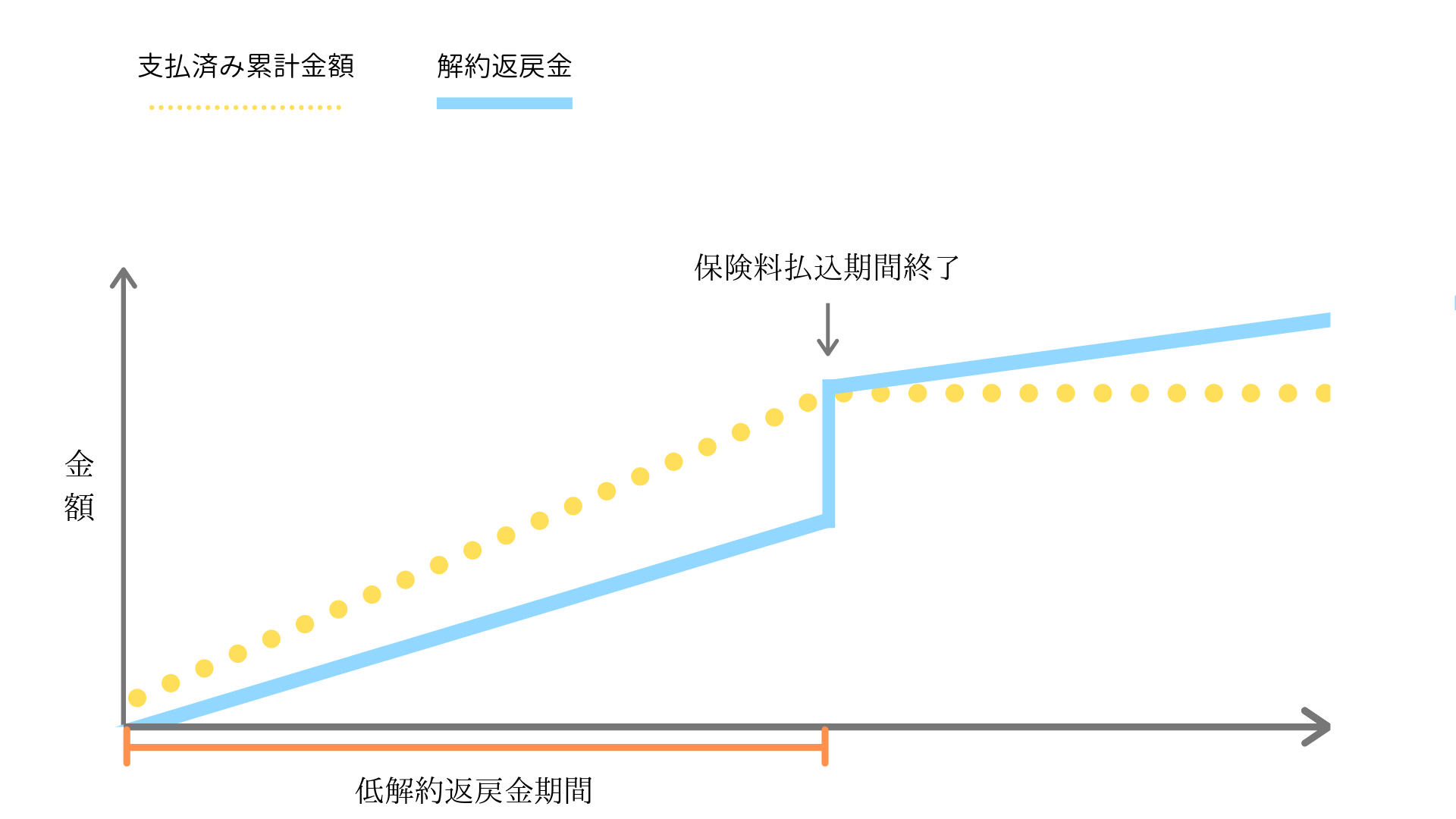

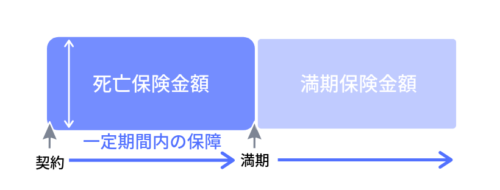

オリックス生命の『終身保険「RISE」』は低解約返戻金型の死亡保険となっています。 男)ところで、返戻率とは何でしょうか? 保険加入者が支払った保険料の総額と死亡保険金などの受け取れる金額の割合で、返戻率が高いほど受け取れる金額が多くなります。 例えば返戻率が110%の場合、保険料を500万円払込すると、解約返戻金として550万円ほど返ってくる計算になります。 また、解約するまでの期間が長いほど返戻率も上がるので、500万円が600万円になる場合もあります。 積立型生命保険の中には、払込期間が一生涯続くタイプしかない保険も存在しています。 しかし、『終身保険 RISE』は払込期間が年払いと歳払いから選択でき、その中でも様々なパターンがあります。 このように支払期間が幅広く揃えられているため、仕事の退職タイミングに合わせることや、たくさん稼げている間に払込を済ますことなど自分のライフステージに合わせた保険にすることができます。 最後にご紹介する「終身保険 RISE」の他より優れているは点リビング・ニーズ特約や介護前払特約の2つが無料で付けられるということです。 多くの終身保険は、リビング・ニーズ特約を無料で付けれることが多いですが、介護前払特約は存在していなかったり、有料のことが多いです。 医師から余命6ヶ月を宣告された場合に、死亡保険の全額もしくは一部が契約者に支払われる制度 保険に加入しており、65歳以上で要介護状態区分で「要介護4」または「要介護5」状態にある上で、保険会社が定めた介護状態になった場合に保険会社から、解約返戻金の一部が支払われるもの オリックス生命の『終身保険 RISE』の相談は「ほけんのぜんぶ」(無料) 2番目におすすめするのは終身死亡保険のマニュライフ生命の『こだわり終身保険v2』です。 『こだわり終身保険v2』は、オリックス生命の『終身保険 RISE』と同様に終身死亡保険になっています。 マニュライフ生命の『こだわり終身保険v2』も、オリックス生命の『終身保険 RISE』と同様に返戻率が非常に高い保険です。 国内の積立型生命保険と言われる保険を比べてみても、返戻率がとても高いことがわかります。 (条件:35歳男性/保険料支払い期間60歳払済/保険金1000万円) オリックス生命 『終身保険「RISE」』 マニュライフ生命 『こだわり終身v2』 FWD富士生命 『レスキューP E-終身』 ソニー生命 『バリアブルライフ終身型(無配当)』 不明 (運用実績で変動) 損保ジャパン日本興亜ひまわり生命 『一緒のお守り』 保険会社が集めた集めた資金で、債券や株式などの金融商品で資産運用してくれる保険。 この変額タイプの保険には、返戻率が180%を超える保険も存在しています。 しかしその分、元本割れを起こす可能性があるため注意が必要になってきます。 支払ったお金よりも返ってくるお金が少ないことで、保険の場合は、支払った保険料の累計よりも返ってくるお金が少ないこと。 2つ目にご紹介する、『こだわり終身保険v2』のおすすめできる特徴は、非喫煙者割引が存在するということです。 非喫煙者割引が適応されると、多くの積立型生命保険のなかでもトップレベルで保険料が安くなります。 また、非喫煙者割引割引が適応されても、解約返戻金や死亡保険金は喫煙者の方と同額になっています。 (条件:30歳男性 払込期間20年 死亡保険金500万円) 最後に紹介するマニュライフ生命の『こだわり終身保険v2』のおすすめできるポイントは、三大疾病時の保険料免除特約があることです。 『こだわり終身保険v2』では、これらの三大疾病になった際には保険料を免除される特約を用意されています。 さらに、三大疾病になった時点で保険料を払い込みが済んだ状態になるので、しっかりと解約返戻金を受け取ることも出来ます。 3つ目におすすめする積立型生命保険はソニー生命の学資保険『学資保険スクエア』です。 学資保険は子どもがいる、もしくは生まれる予定の場合しか入れませんが、お得な積立型生命保険になっています。 まず、最初におすすめできるポイントは一括支払いを除いた場合の返戻率が学資保険の中で1番高いということです。 学資保険は子どものための保険で、一家の大黒柱に万が一があった場合と、子どもの年齢が一定になった際(満期)にお金が支払われます。 しかし学資保険のなかには元本割れを起こして、満期に受け取れる金額が支払った金額よりも少ない保険も存在しています。 ソニー生命 『学資保険スクエア』 明治安田生命 『つみたて学資』 アフラック 『夢見るこどもの学資保険』 かんぽ生命 『はじめのかんぽ』 (一括支払いを除いた場合の返戻率) 2つ目におすすめできるポイントは加入者が一番多く人気があるため、信頼できる保険になっているということです。 なかでも、ソニー生命の『学資保険スクエア』は非常に加入者が多く、2番目に加入者が多い保険の約2倍もの人数が加入しています。 1. ソニー生命 『学資保険スクエア』 147万人 (2019年2月ソニー生命調べ) 2. 明治安田生命 『つみたて学資』 79万人 (2018年8月明治安田生命調べ) 3.フコク生命 『みらいのつばさ』 35万人 (2019年フコク生命調べ) 最後に紹介するおすすめできるポイントは、ニーズに合わせたプランを選ぶことができるということです。 多くの学資保険では、もらえる死亡保険金や満期保険金は決まっており、自由があまり効かないものが多いです。 しかし、『学資保険スクエア』はⅠ型、Ⅱ型、Ⅲ型の3つのプランがあり、それぞれのご家庭にあったプランを選ぶことができます。 また、それぞれのプランでも支払期間を自分で決めることもできるので、とても充実した保険になっています。 \人気学資保険資料請求は1分で完了/ スポンサーリンク 最後におすすめする積立型生命保険はJA共済の個人年金保険『予定利率変動型共済「ライフロード」』です。 この積立型生命保険は、共済のため厳密には保険とは呼べません。 しかし、民間企業が提供している一般的な保険とほぼ同様のものになっているため、おすすめの個人年金保険として紹介していきます。 まずの最初のポイントは、元本割れがないということと、返戻率が非常に高いということです。 個人年金保険は、多くの民間の生命保険会社が提供している保険で、利率が100%をこえる保険が非常に多いです。 しかし110%を超える保険は数少ないなか、JA共済は110%を超えている上に、元本割れが起きないことを保障しています。 なぜ、おすすめできる積立型生命保険に養老保険がないのでしょうか? 積立型生命保険として、養老保険よりも個人年金保険のほうがお得なことが多いためです。 養老保険は、契約者の方が亡くなってしまった場合もしくは、一定の年齢まで生存していた場合に保険金が支払われる保険です。 金利が高いころの養老保険は、返戻率が200%を超えるものもあったため、毎月の保険料が高くても加入するメリットがありました。 しかし近年の養老保険は、返戻率が高いものでも90%前後で元本割れを起こす保険商品が非常に多いです。 そのため、今回は養老保険をおすすめできる積立型生命保険として紹介いたしませんでした。 おすすめできる2つ目のポイントとしては、倒産のリスクが限りなく低いということです。 近年、日本は100年時代と言われており、多くの人が長生きをするだろうと予測されています。 しかし人は長生きできても、会社となると話は別物になってきます。 会社は、開業してから1年後に生き残っている確率は40%、10年後は6%と言われています。 その点では、JA共済は民間の大手企業に比べてもさらに倒産のリスクが少ないと言われているため、おすすめできるひとつのポイントとなります。 JA共済の『ライフロード』をおすすめする最後のポイントは保険料が1000円からで、簡単に個人年金保険に加入できるということです。 多くの個人年金保険は支払われる金額が多い分、毎月の支払額も高く、最低でも1万円からの保険が一般的です。 さらに、JA共済の『ライフロード』は加入できる年齢が18歳から74歳で、医師の診断書も必要ありません。 そのため、自分に合わせた保障にすることが可能で、おすすめできる積立型生命保険になっています。 今回は、特におすすめできる積立型生命保険を4つご紹介いたしましたが、いかがだったでしょうか? 積立型生命保険は数多くの種類があり、自分に合ったものを選ばないと、損をする可能性も多くあります。 また、自分や家族のライフスタイルにあったものを探し出すのは、時間や手間がとてもかかります。 しかし、今回厳選した積立型生命保険は本当におすすめできる保険なので、ぜひ参考にして自分に合った保険を選んでいきましょう。

メリット①:返戻率の高い解約返戻金

松葉 直隆積立型生命保険検討者

松葉 直隆積立型生命保険検討者メリット②:幅広い支払期間で、ライフプランにあった保険にできる

積立型生命保険検討者 積立型生命保険検討者

積立型生命保険検討者メリット③:リビング・ニーズ特約や介護前払特約の2つの特約が無料

松葉 直隆保険のドリル読者松葉 直隆積立型生命保険検討者積立型生命保険検討者【終身死亡保険のおすすめ2】マニュライフ生命『こだわり終身保険v2』

松葉 直隆

松葉 直隆

メリット①:返戻率が積立型生命保険のなかでトップレベル

保険

返戻率

107.1%

108.8%

101.6%

101.2%

積立型生命保険検討者積立型生命保険検討者松葉 直隆積立型生命保険検討者松葉 直隆メリット②:非喫煙者割引が適応されると、保険料が最安レベルになる。

非喫煙者

喫煙者

毎月の保険料

15,520円

16,345円

死亡保険金

500万円

松葉 直隆積立型生命保険検討者メリット③:三大疾病になった際に、保険料が免除される特約がある。

積立型生命保険検討者松葉 直隆積立型生命保険検討者松葉 直隆![]() あわせて読みたい

あわせて読みたい

【学資保険のおすすめ】ソニー生命『学資保険スクエア』

松葉 直隆

松葉 直隆

おすすめポイント①:他社と比較して返戻率が一番高い

学資保険

利率

101.7~108.0%

102.9~105.8%

96.1~97.9%

95.2~98.0%

積立型生命保険検討者積立型生命保険検討者松葉 直隆おすすめポイント②:加入者が学資保険の中で一番多く、信頼できる保険になっている。

積立型生命保険検討者松葉 直隆

学資保険

加入者数

積立型生命保険検討者各ご家庭のニーズに合わせたプランを選ぶことができる。

松葉 直隆

![]() あわせて読みたい

あわせて読みたい

【個人年金保険のおすすめ】JA共済予定利率変動型共済『ライフロード』

松葉 直隆

松葉 直隆

おすすめできるポイント①:元本割れがないうえに、利率が118%まで達することもあり、返戻率が高い。

個人年金保険

返戻率

マニュライフ生命

120%~

JA共済

118.9%~

ソニー生命

118.6%~

明治安田生命

106%~

日本生命保険

103%~

積立型生命保険検討者積立型生命保険検討者松葉 直隆 積立型生命保険検討者松葉 直隆積立型生命保険検討者

積立型生命保険検討者松葉 直隆積立型生命保険検討者おすすめできるポイント②:JAが運営しているため、倒産のリスクが限りなく少ない。

積立型生命保険検討者松葉 直隆松葉 直隆積立型生命保険検討者松葉 直隆おすすめできるポイント③:保険料は1000円からで、簡単に個人年金保険に加入できる。

松葉 直隆積立型生命保険検討者![]() あわせて読みたい

あわせて読みたい

まとめ

-おすすめ商品紹介!-160x160.png)