松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。死亡保障のために、保険料が掛け捨てになってしまうことはもったいないとお考えではありませんか。

商品によっては、払い込んだ保険料の一部が返戻金(へんれいきん)として返却されることがあります。

この記事では返戻金の内容と仕組みを説明するとともに、返戻率が高い商品をランキング形式で紹介いたします。

「長い目で見て、できる限り損をしない」ことを重視される方々は、ぜひご覧ください。

- 返戻率によっては、払った保険料よりも高額な返戻金が得られることもある!

- 低解約返戻金型の商品は、保険料払込途中で解約しないことに注意!

- 終身保険で最も返戻率が高い商品はFWD富士生命の「E-終身」

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

返戻率(へんれいりつ)とは? 計算方法と知っておくべき注意点はこれ!

保険のドリル読者

保険のドリル読者

松葉 直隆

松葉 直隆

この見出しでは返戻金額はどのように算出されるのか、また返戻率の性質について説明いたします。

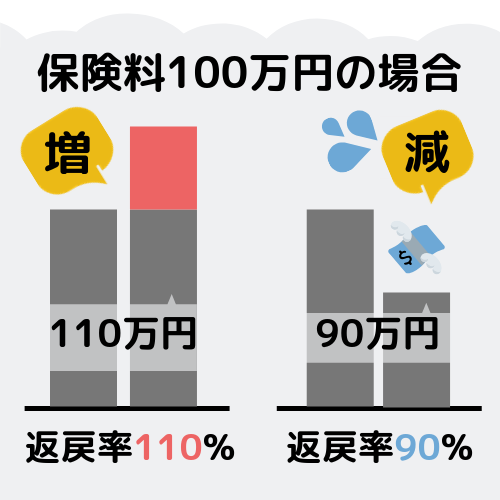

返戻金(へんれいきん)とは

返戻金とは、契約者が払い込んだ保険料を保険会社の予定利率を鑑みて契約者に返却する金額のことです。

返戻金額の、払込済み保険料に対する割合を返戻率とよびます。

保険のドリル読者

返戻率は景気や金融政策・保険会社の経営状況によって定められた、保険会社が契約者へ保障する予定利率が基礎となります。

予定利率は契約時に決定されており、基本的に後に変化することはありません。

返戻率(へんれいりつ)の性質

保険のドリル読者

保険のドリル読者

松葉 直隆

保険商品は、返戻金の扱いに関して3種類に分類されます。

- 解約返戻金がない商品(無解約返戻金型)

- 返戻率が全期間を通して変わらない商品(従来型)

- 保険料の払込満了後、返戻率が従来型に比べ大幅に上がる商品(低解約返戻金型)

このうち低解約返戻金型の商品は、保険料の払い込みが完了する前に解約した場合、返戻率は②従来型の商品に比べ低く設定されております。

保険のドリル読者

松葉 直隆

返戻率ランキング

松葉 直隆

第1位 FWD富士生命「E-終身」

松葉 直隆

「E-終身」の特徴

- 不慮の事故による保険料払込免除

- 三大疾病による保険料払込免除

- リビング・ニーズ特約

- 保険金を年金形式で受け取ることができる

- (保険料払込期間中)払込を中止し、定期保険から終身保険に変更することができる

保険のドリル読者

松葉 直隆

各特約の内容

保険料払込免除

被保険者が所定の状態と認められた場合、以後の保険料を支払う義務が免除される。

ただし、保障は契約期間中において継続する。

三大疾病

日本人の死因上位である、がん・脳卒中・急性心筋梗塞を指す。

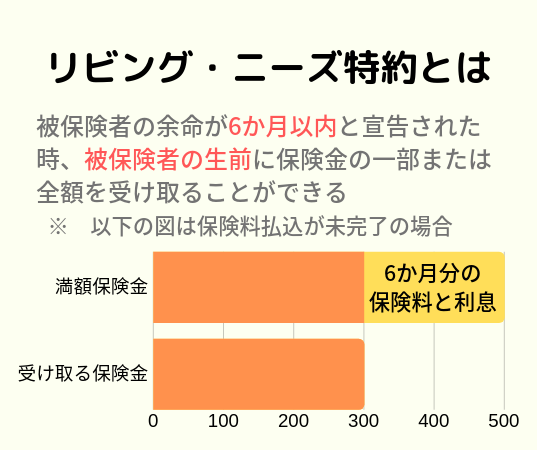

リビング・ニーズ特約

被保険者に残された時間で済ませたいこと・やっておきたいことに向けてまとまったお金が必要な場合、被保険者の余命期間によっては死亡保険金を生前に受け取ることができる。

返戻率シミュレーション

- 契約開始:30歳 男性

- 60歳払済

- 保険金額 1000万円

- 三大疾病保険料払込免除特約 なし

- 払込満了直後の返戻率 110.7%

なお、三大疾病保険料払込免除を追加する場合の返戻率は108.0%となるため、返戻率の点ではオリックス生命の「RISE(ライズ)」に続いて2位となります。

松葉 直隆

第2位 オリックス生命「RISE(ライズ)」

松葉 直隆

「終身保険RISE(ライズ)」の特約

- リビング・ニーズ特約

- (短期払のみ)介護前払特約

- 不慮の事故による保険料払込免除

- 災害割増特約

- 傷害特約

介護前払特約を利用すると、被保険者満65歳以上かつ要介護4以上と認定された場合に保険金が支払われます。

災害割増特約と傷害特約の内容

災害割増特約

不慮の事故による被保険者の死亡・高度障害状態が認められた場合に、特約保険金が支払われる

傷害特約

不慮の事故による被保険者の死亡・障害状態が認められた場合に、障害の程度に応じた特約保険金が支払われる

災害割増特約と傷害特約の違いは何ですか?

保障内容の広さです。

災害割増特約は不慮の災害に基づく死亡・高度障害のみに適用される一方で、傷害特約は災害に基づく死亡と障害を保障対象とします。

高度障害は第1級の障害状態のみを指すため、災害割増特約では被保険者が第2級以降の障害状態と認定されても特約保険金を得ることはできません。

一方、傷害特約は被保険者が第2級以降の障害状態と認められた場合に、障害の程度に応じた特約保険金が支払われます。

保険のドリル読者

返戻率シミュレーション

- 契約開始:30歳 男性

- 60歳払済

- 保険金額:1000万円

- 払込満了直後の払戻率 110.4%

無料!オリックス生命「RISE(ライズ)」の保険相談はこちら

松葉 直隆

第3位 マニュライフ生命「こだわり終身保険v2」

松葉 直隆

「こだわり終身保険v2」の特約

- 三大疾病による保険料払込免除

- 災害割増特約

- リビング・ニーズ特約

- 非喫煙者への保険料割引

- 保険金を年金形式で受け取ることができる

保険のドリル読者

返戻率シミュレーション例

- 契約開始:30歳 男性

- 60歳払済

- 保険金額 500万円

- 三大疾病保険料払込免除特則 あり

- 非喫煙者保険料割引 適用

- 払込満了直後の返戻率 106.3%

この商品では70歳まで待ってから解約する場合、返戻率は113.3%まで上がります。

保険のドリル読者

第4位 三井住友海上あいおい生命「&LIFE 終身保険(低解約返戻金型)」

保険のドリル読者

松葉 直隆

「&LIFE 終身保険」の特徴

- 保険金を年金形式で受け取ることができる

- 終身介護保障特約(支払い対象は要介護2以上)

- 認知症一時金給付特約(終身介護保障特約に付加)

- リビング・ニーズ特約

- 三大疾病による保険料払込免除

- 健康優良割引

保険のドリル読者

返戻率シミュレーション

- 契約開始:30歳 男性

- 60歳払済

- 保険金額 1000万円

- 払込満了直後の返戻率 100.8%

第5位 損保ジャパン日本興亜ひまわり生命「一生のお守り」

死亡保険金は、比較的広い300万円・500万円・700万円・1000万円の中から選べる商品です。

松葉 直隆

「一生のお守り」の特約

- 三大疾病診断による保険料払込免除

- 不慮の事故による保険料払込免除

- リビング・ニーズ特約

- 死亡保険金を年金形式で受け取ることができる

また、介護に関連する保障内容として以下の保障が挙げられます。

- 介護一時金を設定できる(要介護1以上で受取・有料)

- 65歳以上・保険料払込満了後、要介護4以上で死亡保険金を請求できる(無料)

保険のドリル読者

返戻率シミュレーション

- 契約開始:30歳 男性

- 60歳払済

- 保険金額:500万円

- 払込満了直後の返戻率:99.3%

同条件で65歳まで待ってから解約すると、返戻率は101.2%になります。

松葉 直隆

第6位 ネオファースト生命「ネオdeとりお」

高度障害保険金はなく、死亡保険金額は100万円・300万円・500万円から選ぶ商品です。

「ネオdeとりお」の特徴

- 保険料の非喫煙者割引

- 三大疾病(がん・急性心筋梗塞・脳卒中)も死亡保険金と別に50万円~3000万円の範囲で保障 ※

- 上皮内新生物保障特則を追加できる

※ 上皮内新生物保障特則を利用する場合、設定できる三大疾病保障の保険金は300万円以下となります。

保険のドリル読者

返戻率シミュレーション

- 契約開始:30歳 男性

- 60歳払済

- 保険金額:100万円

- 非喫煙者割引 あり

- 払込満了直後の返戻率:96.9%

第7位 東京海上日動あんしん生命「長生き支援終身」

保険金額は200万円~500万円の範囲で用意されているため、低い保険金額で十分とお考えの方々におすすめの商品です。

「長生き支援終身」の特徴

- 死亡・高度障害保険金を介護保険金として受け取ることができる(要介護2以上)

- 死亡保険金の代わりに、設定した年齢ごとに健康祝金を得るプランも選べる

- 介護保険金の年金支払いが可能

- 不慮の事故による保険料払込免除(無料)

- 特定疾病保険料払込免除特則

返戻率シミュレーション

- 契約開始:30歳 男性

- 60歳払済

- 保険金額:500万円

- 払込満了直後の返戻率 90.0%

返戻率に特徴がある商品2つを紹介!

①明治安田生命「じぶんの積立」

松葉 直隆

「じぶんの積立」の特徴

- 保険料は5000円・10000円・15000円・20000円から選択

- 保険料払込期間は5年間、保障期間は10年間のプランのみ

- 健康状態にかかわらず申し込み可能

- いつでも返戻率は100%以上

- 災害死亡給付金額は既払込保険料の1.1倍

保険のドリル読者

返戻率シミュレーション

- 月々保険料 10000円

- 払込期間 5年間

- 7年経過 101.3%

- 10年(満期)経過 103.0%

②メットライフ生命「つづけトク終身」

災害死亡保険金額は死亡保険金額の5倍(保険金1000万円コースを除く)

この商品では、保険金額は200万円・300万円・500万円・1000万円から選択します。

「つづけトク終身」の特約

- 三大疾病保険料払込免除特約

- 不慮の事故による保険料払込免除

- 災害死亡給付特約

- 傷害特約

- リビング・ニーズ特約

積立利率が10年ごとに変わる商品ですが、年0.60%は最低保証されます。

積立利率とは

保険のドリル読者

松葉 直隆

保険料は、商品を維持するために回収する純保険料と保険会社の運営費に充てるための付加保険料で構成されます。

積立利率変動型保険は、物価が上昇した場合には積立利率も上昇することからインフレーションに強い商品です。

返戻率シミュレーション

- 契約開始:40歳

- 60歳払済

- 保険金 1000万円

- 払込満了直後の返戻率 91.4%

※ (2019年10月29日時点)

2015年9月には最低保証利率が年1.50%でしたが、現在は低金利政策の影響を受けているため最低積立利率が低く抑えられております。

松葉 直隆

引受基準緩和型の終身保険で、返戻金は期待できる?

告知事項が少ない商品でも、返戻率が高い商品はありますか?

残念ながら、ありません。

本ランキング上で紹介した商品は、いずれも低解約返戻金型の商品です。

保険料払込期間の解約返戻率を低く抑えることで、払込満了後の返戻率を高く設定されております。

しかし引受基準緩和型の終身保険は、保険料払込期間は終身のみと設定されます。

保険料払込満了時点が設定できないため、高い返戻率は望めません。

まとめ

終身保険の商品を比べる際に、返戻率の高さで選ぶことは一つの選択肢です。

返戻率ランキングの1位はFWD富士生命の「E-終身」、2位はオリックス生命の「RISE(ライズ)」でした。

しかし、返戻率が高い商品の中には設定できる死亡保険金額の幅が狭い商品もございます。

本記事で加入候補の商品を選んだうえで、保障内容や保険料を比較することで後悔の無い保険選びを実現してください。