松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。効率的な資金積立を目指して学資保険選びをしている保護者の方々も数多くおられます。

現在、学資保険は各生命保険会社や共済で盛んに販売されており、どんな保険商品を選ぶべきか迷われることもあるでしょう。

そこで今回は、明治安田生命の学資保険「つみたて学資」を解説します。

松葉 直隆

松葉 直隆

このつみたて学資の特徴と、その注目点や注意点等をわかりやすく説明します。

この記事を読めば、つみたて学資の特色を理解することができ、学資保険選びをする際の有効な参考資料になることでしょう。

- 明治安田生命の「つみたて学資」は、保険料の払込方法によっては返戻率が109%と他の学資保険よりも高くなる。

- 明治安田生命の「つみたて学資」は、出生予定日の140日前から申し込みできる。

- 基準保険金額が70万円以上になった場合、「高額割引適用」の対象となり、返戻率が更に上がる。

- 今人気の学資保険商品をまとめて資料請求。大切なお子さんへの資金をご家族で話し合いましょう。

\人気学資保険資料請求は1分で完了/

目次

明治安田生命の学資保険について

男性

男性

家内が妊娠しているのがわかりました。

家族は大喜びですが、家内とは将来の子の教育資金について話し合っています。

女性

女性

今のうちに教育資金を積み立てる良い方法はないでしょうか・・・?

大学進学当たり前?

大学・短期大学の中には、学生が定員割れとなってしまったところも目立ち始めており、“大学全入り”と呼ばれる状況となっています。

ただし、この状況下でも志望校を目指すため、浪人を選ぶ若者は存在します。

今後はいっそう少子化の進む可能性があります。

そのため、大学へ入りやすい傾向は継続すると考えられます。

松葉 直隆

学資保険とはこんな保険

我が子が将来進学する際の資金として、前もって積み立てておくことの可能な生命保険があります。

それが「学資保険」と呼ばれる保険商品です。

毎月保険料を支払うと、保険契約時に決めておいたお金の受け取り時期に、積み立てた学資金が下りることになります。

この学資金は一括で受け取ったり、分割して年金形式で受け取ったりすることもできます。

学資保険は保障内容によりますが、基本的に返戻率は高く101%~105%の商品がほとんどです。

なお、返戻率とは、保険料と比較して実際に戻るお金がどの位かを指します。

松葉 直隆

また、保険商品・保障プランによって、小学校・中学校・高校へ進学すると祝金が受け取れるサービスや、死亡保障・医療保障を特約として追加できる商品もあります。

ご夫婦の希望に合わせていろいろな学資保険を比較検討し、ベストな商品を選ぶことが大切です。

明治安田生命とは

正式名称は「明治安田生命保険相互会社」です。

日本で初めて設立された生命保険会社です。

松葉 直隆

| 名称 | 明治安田生命保険相互会社 |

| 創業 | 1881年7月9日 |

| 総資産 | 39兆2,608億円 |

| 基金総額 | 9,300億円 |

| 保険料等収入 |

2兆7,708億円 ※2018年4月~2019年3月 |

| 保険金等支払金 |

2兆2,054億円 ※2018年4月~2019年3月 |

| 契約者数 | 6,513,093人 |

| 営業拠点 |

・支社、マーケット開発部:96 ・営業部・営業所等:1,021 ・法人部:21 ※2019年4月1日現在 |

| 従業員数 | 42,950人 |

明治安田生命の学資保険について

学資保険検討者

学資保険検討者

明治安田生命「つみたて学資」とは

明治安田生命で販売されている学資保険は、「つみたて学資」と呼ばれる商品です。

非常にシンプルな保障となっており、学資金が下りる以外、特約を付加して保障を厚くするというタイプの学資保険ではありません。

貯蓄型の商品として教育資金の積み立てに特化した内容となっています。

返戻率は保険料の払込方法によって、他の保険会社の学資保険より非常に高くなります(返戻率:約109%)。

保障内容のシンプルさと返戻率の高さで、人気の学資保険となっています。

松葉 直隆

加入のタイミングについて考える

学資保険はつみたて学資に限らず、被保険者となる子の加入年齢に上限が設定されています。

ほとんどの学資保険では、つみたて学資と同様に満6歳までとなっている場合が多いです。

年齢上限ギリギリで加入しても問題はありませんが、加入が遅い分、毎月支払う保険料額が大きくなってしまい(例:毎月25,000円~30,000円)家計の負担となる場合もあります。

そうは言っても、出生直後は子の出生届や健診、乳幼児に必要な用品(オムツや哺乳びん、ベビーベッド)の購入等に追われ、学資保険を申し込む機会がなかなかとれない場合はあります。

松葉 直隆

これなら、ご夫婦で学資保険の保障内容を十分話し合って決定し、余裕を持って加入申し込みができますよね。

出生後の慌ただしい準備へ移る前に学資保険へ加入すれば、毎月の保険料の負担も軽くなり、教育資金を支障なく積み立てることが可能です。

保険加入の流れ

つみたて学資の加入の流れは次の通りです。

| 1.パンフレットを請求 |

早ければ配偶者の妊娠が分かった時に、インターネットまたは電話連絡で資料を請求しておきましょう。

松葉 直隆

\明治安田生命の学資保険資料請求は1分で完了/

⇓

| 2.資料確認 |

資料がご自宅へ送付されてきたら保障内容を確認しましょう。

保険契約者となる人(夫または妻)の独断で決めずに、ご夫婦でよく話し合って、設定する学資金・保険料の支払い方法を決めることが大切です。

⇓

| 3.面談で説明を受ける |

保険を申し込む場合は、明治安田生命のMYライフプランアドバイザーや、保険代理店の担当者等から説明を受けます。

その時、いろいろと不明な点を確認しておきましょう。

⇓

| 4.申込手続き |

担当者の説明に納得したら、所定の書類(申込書)へ必要事項を記載していきます。

記載中、不明な点があれば必ず担当者に質問しましょう。

⇓

| 5.保険料払込 |

※なお、出生前に学資保険へ加入した場合は、子が生まれた後にその氏名・生年月日を保険会社へ届け出る必要があります。

つみたて学資の保険内容

学資保険検討者

子の出生前、必ず申し込んで加入を忘れないようにしたいですね。

学資保険検討者

では、つみたて学資の保障内容について詳細が知りたいです・・・。

第3章では、つみたて学資の保障内容・事例を上げ、返戻率をシミュレーションして解説します。

つみたて学資は非常にシンプル

つみたて学資は、教育資金の積み立てに特化したシンプルな保険商品です。

最もお金のかかる大学進学を想定!

気になる学資金の受け取り方ですが、保障内容としては、やはり学習費が最もかかる大学入学および在学中に焦点を合わせ、活用することを念頭に置いた商品といえます。

松葉 直隆

受取は次のような形となります。

| 子の年齢 | 学資金 |

| 18歳 | 教育資金(1回目) |

| 19歳 | 教育資金(2回目) |

| 20歳 | 教育資金(3回目) |

| 21歳 | 満期保険金 |

保険料の払込は被保険者(子)が15歳で終了します。

また、満期保険金を受け取る時期になっても、いろいろな事情の変化ですぐに受け取りたくない場合には、「すえ置き期間」(満期日から5年が限度)も準備されているので安心ですね。

保険契約者の年齢制限もある

つみたて学資の契約年齢範囲は次の通りです。

- 被保険者(子):0歳~満6歳

- 保険契約者(親):満18歳~満45歳

なお、被保険者の出生予定日の140日前から申込が可能です。

保険契約者(親)の年齢も満45歳までと設定されています。

松葉 直隆

つみたて学資の返戻率をシミュレーション・その1

こちらでは事例を上げ、保険料の払込期間を被保険者(子)が15歳まで・10歳までに分けて、返戻率を算出してみます。

- 保険契約者:父親

- 被保険者(子):0歳

- 保険料払込方法:月払

(1)保険契約者(父親)20歳の場合

| 保険料払込期間/学資金受取総額 |

200万円 ※基準保険金額50万円 |

300万円 ※基準保険金額75万円 |

| 被保険者15歳まで |

月払保険料:10,793 円 返戻率:102.9% |

月払保険料:15,964 円 返戻率:104.4% |

| 被保険者10歳まで |

月払保険料:15,899 円 返戻率:104.8% |

月払保険料:23,623 円 返戻率:105.8% |

(2)保険契約者25歳の場合

| 保険料払込期間/学資金受取総額 |

200万円 ※基準保険金額50万円 |

300万円 ※基準保険金額75万円 |

| 被保険者15歳まで |

月払保険料:10,797 円 返戻率:102.9% |

月払保険料:15,970 円 返戻率:104.3% |

| 被保険者10歳まで |

月払保険料:15,899 円 返戻率:104.8% |

月払保険料:23,623 円 返戻率:105.8% |

(3)保険契約者(父親)30歳の場合

| 保険料払込期間/学資金受取総額 |

200万円 ※基準保険金額50万円 |

300万円 ※基準保険金額75万円 |

| 被保険者15歳まで |

月払保険料:10,814円 返戻率:102.7% |

月払保険料:15,995円 返戻率:104.1% |

| 被保険者10歳まで |

月払保険料:15,910円 返戻率:104.7% |

月払保険料:23,640円 返戻率:105.7% |

(4)保険契約者(父親)35歳の場合

| 保険料払込期間/学資金受取総額 |

200万円 ※基準保険金額50万円 |

300万円 ※基準保険金額75万円 |

| 被保険者15歳まで |

月払保険料:10,850円 返戻率:102.4% |

月払保険料:16,050円 返戻率:103.8% |

| 被保険者10歳まで |

月払保険料:15,937円 返戻率:104.5% |

月払保険料:23,681円 返戻率:105.5% |

(5)保険契約者(父親)40歳の場合

| 保険料払込期間/学資金受取総額 |

200万円 ※基準保険金額50万円 |

300万円 ※基準保険金額75万円 |

| 被保険者15歳まで |

月払保険料:10,916 円 返戻率:101.7% |

月払保険料:16,149円 返戻率:103.2% |

| 被保険者10歳まで |

月払保険料:15,990円 返戻率:104.2% |

月払保険料:23,760円 返戻率:105.2% |

(6)保険契約者(父親)45歳の場合

| 保険料払込期間/学資金受取総額 |

200万円 ※基準保険金額50万円 |

300万円 ※基準保険金額75万円 |

| 被保険者15歳まで |

月払保険料:11,025 円 返戻率:100.7% |

月払保険料:16,312円 返戻率:102.1% |

| 被保険者10歳まで |

月払保険料:16,080円 返戻率:103.6% |

月払保険料:23,895円 返戻率:104.6% |

保険契約者の年齢が若いほど、返戻率は若干上がっていることがわかりますよね。

松葉 直隆

これは高額割引適用された結果なので、学資金受取総額をより高額に設定すれば返戻率もその分高くなります。

つみたて学資の返戻率をシミュレーション・その2

こちらでも事例を上げ、保険加入時に一括払込した場合の返戻率を算出してみます。

- 保険契約者:父親

- 被保険者(子):0歳

- 保険料払込方法:一括

| 保険契約者(父親)年齢 | 保険料・返戻率 |

| 20歳 |

①受取総額200万円(基準保険金額50万円) ・保険料:1,851,179円 ・返戻率:108.0% ②受取総額300万円(基準保険金額75万円) ・保険料:2,749,836円 ・返戻率:109.0% |

| 25歳 |

①受取総額200万円(基準保険金額50万円) ・保険料:1,851,139円 ・返戻率:108.0% ②受取総額300万円(基準保険金額75万円) ・保険料:2,749,776円 ・返戻率:109.0% |

| 30歳 |

①受取総額200万円(基準保険金額50万円) ・保険料:1,852,475円 ・返戻率:107.9% ②受取総額300万円(基準保険金額75万円) ・保険料:2,751,781円 ・返戻率:109.0% |

| 35歳 |

①受取総額200万円(基準保険金額50万円) ・保険料:1,855,627円 ・返戻率:107.7% ②受取総額300万円(基準保険金額75万円) ・保険料:2,756,518円 ・返戻率:108.8% |

| 40歳 |

①受取総額200万円(基準保険金額50万円) ・保険料:1,861,750円 ・返戻率:107.4% ②受取総額300万円(基準保険金額75万円) ・保険料:2,765,703円 ・返戻率:108.4% |

| 45歳 |

①受取総額200万円(基準保険金額50万円) ・保険料:1,872,292円 ・返戻率:106.8% ②受取総額300万円(基準保険金額75万円) ・保険料:2,781,510円 ・返戻率:107.8% |

保険料を月払いするよりも、一括で支払った方が返戻率が高くなります。

家計に余裕があるなら、この支払方法を検討しましょう。

数百万円の保険料をまとめて支払うことになりますが、後から受け取る学資金のことを考えればとてもお得です。

松葉 直隆

\人気学資保険資料請求は1分で完了/

その他のつみたて学資の注目点

松葉 直隆

学資保険検討者

学資保険検討者

では、つみたて学資で他にみるべき特長があれば是非知りたいです・・・。

第4章では、その他のつみたて学資の特長について解説します。

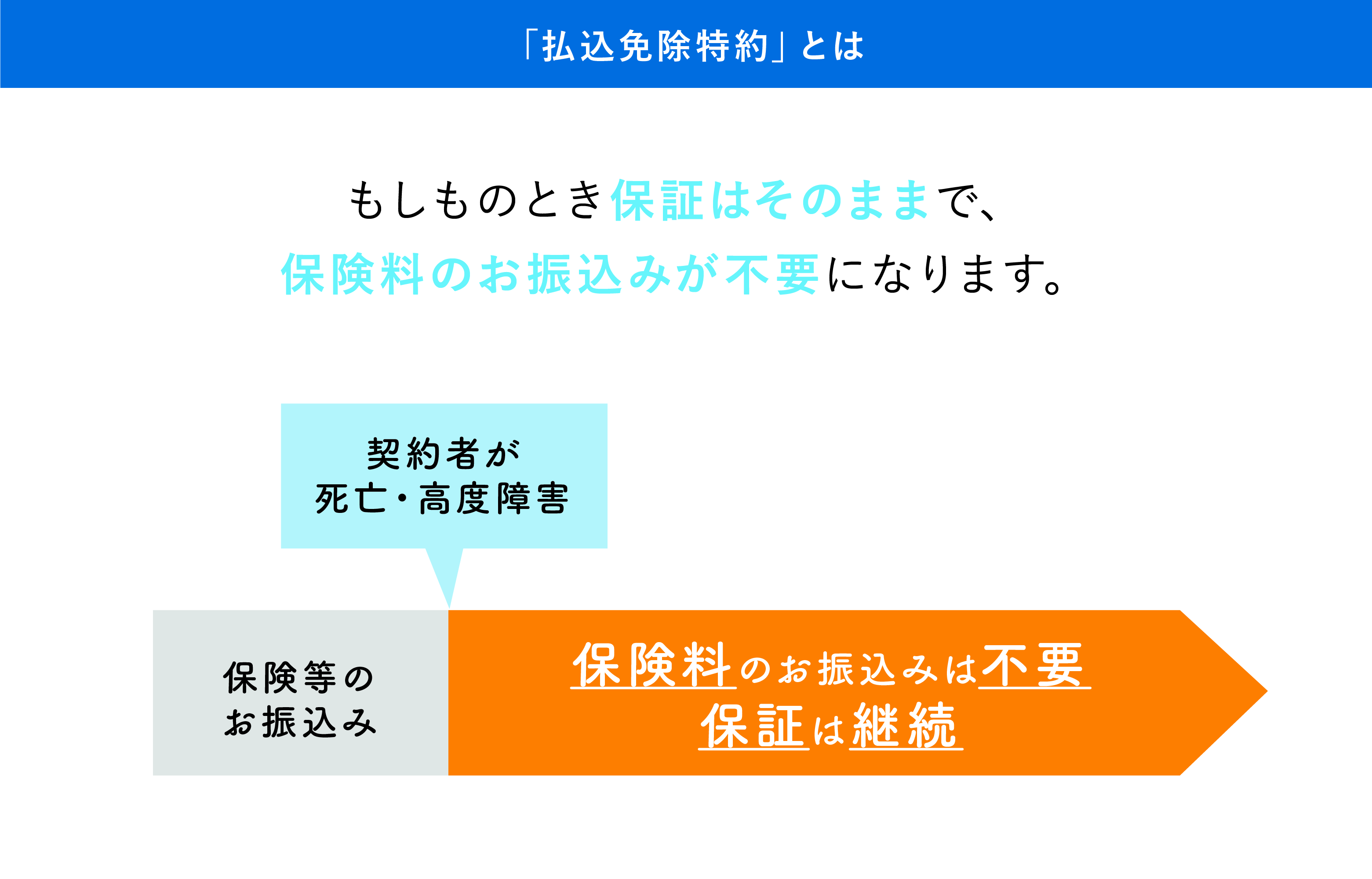

保険料が免除になる措置とは?

松葉 直隆

保険契約者がこのように深刻な事態となれば、積立のための保険料の支払いを継続できないケースが出てきます。

その場合には、中途解約をせざる得ないことになり、子が進学を諦めてしまうことも想定されます。

このような不測の事態を考慮し、前述したケースが発生した場合、以後の保険料を免除する措置が設けられています。

これが「保険料払込免除特則」と呼ばれるものです。

つみたて学資では保険契約者が①死亡または②所定の障害状態に該当した場合、この措置が適用されます。

当然、保険料を免除されても保険契約時に設定した通り、学資金を受け取ることができます。

保険期間中に子が亡くなった場合

逆に保険契約者は保険料払込期間中に存命していても、残念ながら被保険者である子が亡くなる場合も考えられます。

松葉 直隆

受け取れる給付金額は次の通りです。

(1)保険料払込期間中に被保険者(子)が死亡

月払(月掛)保険料相当額×経過年月数

(2)保険料払込後の保険期間中に被保険者(子)が死亡

「月払(月掛)保険料相当額×経過年月数」-既に支払事由発生分の教育資金の合計額

または、被保険者(子)が死亡した日の積立金相当額、のいずれか大きい方の金額

誰かに相談したい、そんな時

近年では核家族化が進展し、ご夫婦・子の他に同居の親族(祖父母等)と一緒に暮らすというケースは少なくなっています。

また、ご自分の近所と交流が限られており、経験のある方々へ妊娠・出産の不安や、子の病気等を相談できないこともあるはずです。

松葉 直隆

こちらを利用できるのは、つみたて学資の保険契約をした方々が対象者です。

保険契約者が出産に備える場合や、出産後の子供の病気・ケガへ、初めて対応することになる保護者ならば、いろいろ心配や悩みもありますよね。

こちらのサービスは24時間対応で、看護師・保健師等が、妊娠・育児等に関するアドバイスをしてくれます。

保険契約者の周りで相談できそうな人がいないなら、医療の専門家からの助言は頼りとなるはずです。

明治安田生命の学資保険「つみたて学資」の注意点

保険契約者である自分がいざという事態になった時、以後の保険料が免除されるのはありがたいですね。

学資保険検討者

第5章では、つみたて学資の注意点、子の医療保障等を解説します。

つみたて学資は特約が無い

つみたて学資は教育資金を賄うことに特化した商品となっています。

松葉 直隆

子の病気やケガは出産後、その成長する過程で必ず発生するアクシデントと言えます。

その場合には、子に対して手厚い治療を受けさせたいですよね。

次項では、各地方自治体が行っている「こども医療費助成制度」について解説します。

子の病気やケガを考えると

全ての地方自治体(市区町村)では、子の医療費を無料または一部を助成する制度を設けています。

松葉 直隆

子育てを行うご両親には、子の医療費の軽減措置として頼もしい制度ですよね。

およそ各市区町村では、6歳未満の子までは医療費を無料にしている場合が多いです。

ただし、この制度を利用する場合には、お住いの市区町村に申請手続きを行う必要があり、助成制度が受けられる条件も各市区町村でバラバラです。

例えば、ある自治体では児童の対象年齢を中学校卒業までに設定している自治体もあれば、高校卒業まで適用される自治体もあります。

また、申請の際に世帯の所得制限を設けている自治体も存在します。

本制度を利用する場合は、お住いの市区町村の窓口・ホームページ等で、助成内容・利用条件をしっかり確認することが大切です。

個別に医療保険等へ加入するべき

ご夫婦がお住いの市区町村のこども医療費助成制度に、利用条件が合致しない、内容に不安を感じる、と思うならば生命保険会社が販売する医療保険へ加入することも良いでしょう。

民間の医療保険によっては、0歳から加入可能年齢の商品がありますし、「こども保険」という子の医療保障・死亡保障に特化した商品も販売されています。

松葉 直隆

学資保険の中にも医療保障を特約として設定できる商品は存在しますが、保険料は特約を付加した分高くなってしまいます。

この場合は返戻率に影響が出てきてしまうので、設定によって元本割れ(受け取るお金が保険料よりも低くなること)を起こしてしまうことに注意しましょう。

\人気学資保険資料請求は1分で完了/

学資保険を検討するなら「ほけんのぜんぶ」のプロに相談(無料)

つみたて学資の評判について

学資保険検討者

学資保険検討者

でも、実際の利用者はどんな意見を持っているのでしょうか?

こちらについても詳細を知りたいです・・・。

第6章では、つみたて学資を評価する意見・つみたて学資を批判する意見等、それぞれ取り上げて解説します。

つみたて学資を評価する意見

つみたて学資を評価する意見としては、やはり返戻率の高さと、申込の際に担当者の対応が良い点に集中しています。

一例をあげます。

(1)30歳男性

学資保険を検討する場合、私が一番重視していたのはどれぐらいお金が増えるかということだ。

私が死亡しても、以後の保険料を払わなくても良いのは安心だが、とにかく子の大学進学時いくら増えてお金が戻ってくるかを重視した。

返戻率が110パーセント近い保険はなかなか無いのですぐに決めた。

加入したら、年一回お知らせが来て契約内容の確認ができ不満な点はない。

あと明治安田生命は保険の最大手、健全な経営が有名な会社なので破綻することはないだろう。とても安心だ。

(2)30歳女性

私がつみたて学資を選んだのは、そもそも友人からの紹介でした。

明治安田生命は、保険の最大手なので安心感がありました。

でも、学資保険への加入は初めてで不明点も多かったです。

明治安田生命のMYライフプランアドバイザーの方は、最寄り駅のお店まで来てくれて、契約内容の説明を丁寧に行ってくれました。

特に、私と夫の名義では利息率の違いがあること、積立年数によって利息が変化することを具体的な金額で示してもらいました。

説明がわかりやすく安心して加入できました。

(3)小括

つみたて学資の返戻率の高さ、明治安田生命という屈指の有名会社の商品のため、皆さん安心して加入しているようです。

つみたて学資を批判する意見

つみたて学資を批判する意見はあまり見受けられませんでした。

松葉 直隆

一例をあげます。

(1)20歳男性

インターネットで情報を集めていましたが、明治安田生命に決めました。

貯金をはたいて一括払いで加入したのですが、返戻率109%って高い方なんですかね?

子が10歳や15歳まで毎月払い込む方法も考えたのですが、返戻率がとても納得できる割合ではありませんでした。

私は投資なんてよくわからないので、銀行の定期預金で預けておくよりはましだとは思いましたが・・・・。

(2)30歳女性

つみたて学資に申込したかったので、カフェで担当者の方を待っていました。

あちらでは、新人さんの教育も兼ねていろいろ教えているようでしたね。

でも、約束の時間になっても担当者2名が現れず30分程遅れる連絡がありました。

そんなに待ったわけではないですが、お客さんを待たせて謝罪もないのは不愉快ですね。

交通事情はやむを得ないにしても、お客への失礼に対して謝罪もないのは、社員教育をしっかりしていると言えるかしら・・・。

(3)小括

松葉 直隆

実は他社で学資保険の返戻率の高さ(130%以上)を売りにする商品はありました。

しかし、この商品は外貨建ての学資プランであり、昨年話題になった外貨建て保険に係る保険会社と利用者とのトラブルの続発で、外貨建てのプランは販売をやめています。

このような事情から、つみたて学資の返戻率が学資保険の中で、最も高い部類に入ることは間違いありません。

一方、担当者の対応に関しては、交通事情等のやむを得ないケースがあってもお客様を待たせている以上、謝罪は行うべきでしょう。

口コミはあくまで参考の一つと考える

インターネットのサイトでは、保険利用者の意見が気軽に確認できる「口コミサイト」が多数存在します。

これらのサイトは利用者の本音がチェックできるので、保険選びの資料として役立つことは事実です。

実際に自分が加入したら予想に反する事態が起き、結果、保険会社とトラブルになって不満を掲載しているケースも散見されます。

このようなケースでは、物事を針小棒大に表現していることもあるので、保険商品の正しい評価とは一概に言えません。

松葉 直隆

まとめ

子の教育資金の確保と戻ってくるお金の割合は、学資保険選びの際に重要です。

松葉 直隆

【完全版】学資保険のことをより一層知るために

学資保険の具体的な商品のご紹介、さらに学資保険について解説致しましたが、いかがでしたでしょうか。

学資保険のことを正しく理解し、各ご家庭に合った商品に加入して頂くために、以下の記事も是非参考にしてみてください。

人気の学資保険・おすすめ・ランキング

【2020年冬】学資保険おすすめランキング5!人気の秘密を徹底解説

【2020年冬】学資保険おすすめランキング5!人気の秘密を徹底解説

【2020年:最新版】学資保険おすすめ7社から厳選した1社とは!?【徹底比較】

【2020年:最新版】学資保険おすすめ7社から厳選した1社とは!?【徹底比較】

【最新】学資保険のおすすめ4選を徹底解説!【加入目的別】

【最新】学資保険のおすすめ4選を徹底解説!【加入目的別】

【2020年冬】学資保険おすすめランキング【高返戻率】

【2020年冬】学資保険おすすめランキング【高返戻率】

【2020年冬最新】学資保険の返戻率ランキングBest5発表!最高値109%の罠

【2020年冬最新】学資保険の返戻率ランキングBest5発表!最高値109%の罠

【決定版】子供保険おすすめランキング3発表!必要?不要?スバリ解説!

【決定版】子供保険おすすめランキング3発表!必要?不要?スバリ解説!

【2020年最新】返戻率(返戻金)の高い学資保険ランキング!お得な商品をFPが徹底解説!

【2020年最新】返戻率(返戻金)の高い学資保険ランキング!お得な商品をFPが徹底解説!

【2020年冬最新版】学資保険人気ランキング5選!FPが厳選の商品を徹底解説

【2020年冬最新版】学資保険人気ランキング5選!FPが厳選の商品を徹底解説

学資保険の加入者数&価格ランキングを発表&徹底比較・解説します!

学資保険の加入者数&価格ランキングを発表&徹底比較・解説します!

シングルマザー向けの学資保険ランキングを徹底解説します!

シングルマザー向けの学資保険ランキングを徹底解説します!

各生命保険会社の学資保険を徹底分析!

【決定版】ソニー生命の学資保険が絶対にお得な6つの秘密を一挙紹介!【高返戻率】

【決定版】ソニー生命の学資保険が絶対にお得な6つの秘密を一挙紹介!【高返戻率】

ソニー生命の学資保険を徹底シュミレーション!【タイプ別】

ソニー生命の学資保険を徹底シュミレーション!【タイプ別】

ソニー生命の学資保険「学資金準備スクエア」の特徴と注意点を詳細解説!

ソニー生命の学資保険「学資金準備スクエア」の特徴と注意点を詳細解説!

ソニー生命の学資保険の活用方法とは?特徴とポイントを解説します!

ソニー生命の学資保険の活用方法とは?特徴とポイントを解説します!

明治安田生命の学資保険の特徴を徹底解説!高返戻率に潜むデメリット

明治安田生命の学資保険の特徴を徹底解説!高返戻率に潜むデメリット

JAの「こども共済」口コミ評判からメリット・デメリットまで徹底解説!【元本割れ】

JAの「こども共済」口コミ評判からメリット・デメリットまで徹底解説!【元本割れ】

住友生命の学資保険2種類の特徴やデメリットを徹底比較【医療保障・元本割れ】

住友生命の学資保険2種類の特徴やデメリットを徹底比較【医療保障・元本割れ】

アフラックの学資保険が人気低下の理由はずばりこれ!【要注意】

アフラックの学資保険が人気低下の理由はずばりこれ!【要注意】

フコク生命の学資保険「みらいのつばさ」兄弟割引以外の魅力に迫ります!

フコク生命の学資保険「みらいのつばさ」兄弟割引以外の魅力に迫ります!

ソニー生命学資保険の最新口コミ!人気の理由は返戻率だけ?

ソニー生命学資保険の最新口コミ!人気の理由は返戻率だけ?

コープ共済の学資保険、子どもの保障を徹底解説!【デメリット】

コープ共済の学資保険、子どもの保障を徹底解説!【デメリット】

ゆうちょの学資保険、本当に大丈夫?返戻率や知っておきたいお得情報まとめ

ゆうちょの学資保険、本当に大丈夫?返戻率や知っておきたいお得情報まとめ

学資保険の賢い加入方法・裏ワザ

【簡単解説】学資保険とは?必要性から種類、選び方まで徹底解説!

【簡単解説】学資保険とは?必要性から種類、選び方まで徹底解説!

【必読】学資保険はいつから加入するべき?!絶対押さえたい3つのポイント!

【必読】学資保険はいつから加入するべき?!絶対押さえたい3つのポイント!

学資保険へ加入するメリットとデメリットをわかりやすく解説!

学資保険へ加入するメリットとデメリットをわかりやすく解説!

学資保険の一括払い、デメリットはずばりコレ!返戻率の差と全期前納払いも徹底調査

学資保険の一括払い、デメリットはずばりコレ!返戻率の差と全期前納払いも徹底調査

【得】学資保険をクレジットカードで支払える商品を紹介!【ポイント加算】

【得】学資保険をクレジットカードで支払える商品を紹介!【ポイント加算】

学資保険をおすすめしない理由をわかりやすく解説!デメリットも把握しよう!

学資保険をおすすめしない理由をわかりやすく解説!デメリットも把握しよう!

学資保険の相談窓口おすすめ4選!豪華キャンペーン・キッズスペース完備等

学資保険の相談窓口おすすめ4選!豪華キャンペーン・キッズスペース完備等

を比較してズバリ解説します!-160x160.png) 学資保険とつみたてNISA(ジュニアNISA)を比較してズバリ解説します!

学資保険とつみたてNISA(ジュニアNISA)を比較してズバリ解説します!

コメントを残す