松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。住友生命の学資保険には、他の学資保険にはみられない医療特約や、学資保険と似たような商品もあって、事前に注意して申込まなればいけない点もあります。

そこで今回は、住友生命の学資保険「こどもすくすく保険」の特徴とその注意点について解説します。

また、たのしみキャンバスとの比較や、保険利用者の声も取り上げてその評価・批判も解説します。

この記事を読めば、住友生命の学資保険「こどもすくすく保険」の基本的知識が、よくおわかりになることでしょう。

- こどもすくすく保険の特長は、死亡給付金がおりたり医療保障が手厚いこと。

- シミュレーションの結果、こどもすくすく保険の返戻率は100%から102%ほど。

- こどもすくすく保険に医療特約を付加すると元本割れする恐れがある。

- 今人気の学資保険商品をまとめて資料請求。大切なお子さんへの資金をご家族で話し合いましょう。

\人気学資保険資料請求は1分で完了/

目次

住友生命の学資保険は2種類ある【学資・個人年金】

学資保険検討者

学資保険検討者

学資保険検討者

学資保険検討者

松葉 直隆

松葉 直隆

住友生命の学資保険は、「こどもすくすく保険」と「たのしみキャンバス」があり、それぞれの商品の主な違いは以下の通りです。

|

|

|

主な特徴:中学や高校へ進学する際に学資祝金として学資金の一部が受け取れる |

主な特徴:子供のための個人年金保険で、積み立てたお金を年間にわたって分割して受け取る |

このように、同じような学資保険という名のくくりであっても全く性質が違ったものになります。

松葉 直隆

住友生命の学資保険「こどもすくすく保険」

住友生命の学資保険は、「こどもすくすく保険」という保険商品です。

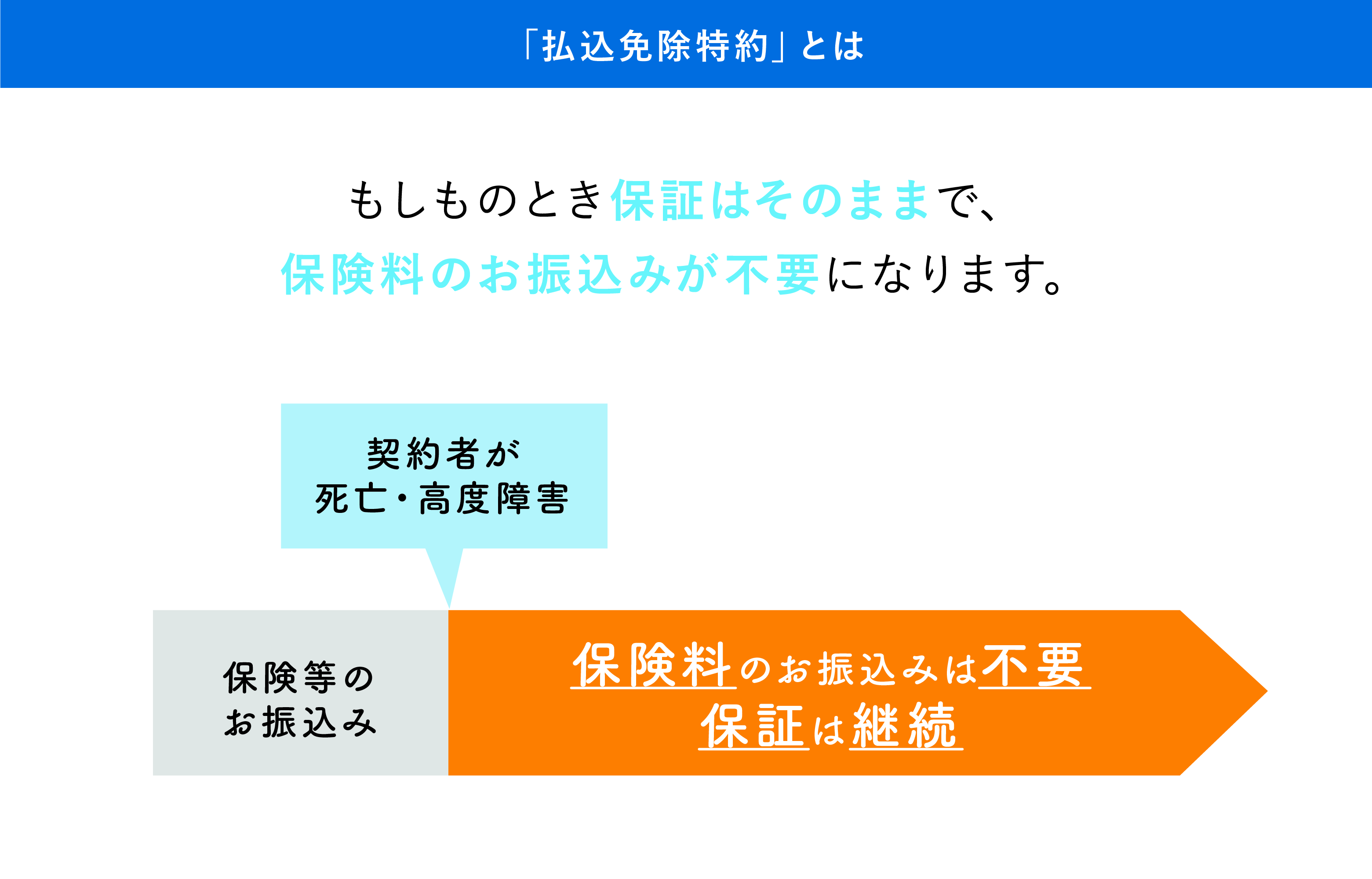

また、保険契約者が保険料払込期間に亡くなった場合の措置もあり、万が一の事態にも対応できます。

松葉 直隆

払込免除特約とは、契約者が死亡した際などに保険料の払い込みが不要になり、かつ保障はそのまま続くというシステムです。

そして、主契約に特約を付加できる等、各家庭のニーズに合わせた保険内容を選ぶことができます。

学資保険検討者

松葉 直隆

住友生命の「たのしみキャンバス」とは?

住友生命の「たのしみキャンバス」は、学資積立保険として取り扱われています。

学資保険検討者

松葉 直隆

学資積立保険だと、保険金の受け取りはどのようになるのですか?

積み立てた保険金は、年間にわたって分割して受け取ります。

そのため、大学進学および学生生活の必要な費用を賄う目的で販売されています。

\学資保険の無料資料請求は1分で完了/

住友生命の学資保険「こどもすくすく保険」の特徴

学資保険検討者

「こどもすくすく保険」は、中学校・高校・大学進学の節目の年に祝金が受け取れる商品です。 保険料払込期間中、保険契約者(親)が死亡したり高度障害状態になったりした後は、払い込む保険料は不要となり祝金が満額受け取れます(保険料払込免除措置)。 保険の契約が可能な年齢は何歳から何歳までですか? 保険契約が可能な年齢は、保険契約者が男性18~69歳、女性16歳~75歳と設定されています。 では、学資保険の被保険者である子どもの年齢に加入制限はあるんですか? 被保険者である子の年齢は、0歳~9歳までが加入可能となっています。 保険料の支払い方法には、口座振替またはクレジットカード(※月払のみ)があります。 最低保険金額は100万円ですが、最高保険金額ならば18歳満期タイプで4166万円、22歳満期タイプでは3333万円まで設定可能です。 「こどもすくすく保険」の特徴は、主契約に手厚い医療保障が付加できる点と言えます。 通常、保険会社では前述した保険料払込免除措置▲や、保険料払込期間中に子が亡くなった場合は「死亡給付金」が下りますが医療保障の特約まで付加できる学資保険は珍しいです。 医療保障に付加できるものを具体的に教えて下さい。 主契約に追加できる医療特約の内容は次の通りです。 災害入院給付金 入院1回の給付金受取期間を、60日型・180日型・360日型の中から選べます。 また、給付金は上限で通算1000日分まで受け取れます。 入院1回の給付金受取期間を、60日型・180日型・360日型の中から選べます。 また、給付金は上限で通算1000日分まで給付金が受け取れます。 ただし、がんによる入院ならば、継続した1回の入院・通算期間を超えて給付金が受け取れます。 こども総合医療特約 不慮の事故によるケガまたは病気で1日以上入院した場合、一時金が受け取れます。 \住友生命の学資保険資料請求は1分で完了/ こちらでは、学資祝金・満期祝金の受け取り方を解説します。 基本保険金額を100万円と設定した場合には、次のような受取回数・金額となります。 基本保険金額を200万円と設定した場合には、次のような受取回数・金額となります。 ただし、このような契約のときに設定した受取期間通りに祝金が受け取れるとは限りません。 なぜなら、保険期間中に子が死亡してしまう事態も全く無いとは言えないからです。 子のための医療保障まで学資保険で追加できるのはありがたいですね。 返戻率とは? 返戻率とは、払い込んだ保険料と比較して、どのくらいお金が受け取れるかの割合です。 たとえば返戻率が100%を超える商品だと、最終的に多くのお金が手元に戻ってくるということになります。 \人気学資保険資料請求は1分で完了/ こちらでは事例を上げて、返戻率をシミュレーションしてみます。 保険料の払込期間を短期間にすれば、月々に支払う保険料は高くなりますが、払込保険料総額自体は減少します。 受け取る金額をより増やす(=返戻率を上げる)ための効果的な方法を教えて下さい。 毎月の保険料負担は大きくなるものの、保険料払込期間を短期化(12歳払込満了)した方が返戻率は上がります。 「こどもすくすく保険」の払込方法は、月払だけではありません。 支払回数が少なく設定される分、まとまった保険料を負担することになりますが、払込保険料総額自体は大きく軽減され、返戻率も上がります。 返戻率を上げる効果が最も大きいのは、全期前納(一括払)となります。 これは、保険料を払い込む全期間分を一気に支払う方法です。 この方法は最も返戻率は高くなりますが、ケースによっては数百万円単位の保険料総額を一括で支払わなければなりません。 学資保険への加入を検討するなら返戻率は無視できませんね。やはり返戻率を重視するなら保険料の払込期間・払込方法を工夫する必要があるということですね。 それでは、「こどもすくすく保険」と比較し、「たのしみキャンバス」の保険内容や注意点について解説します。 たのしみキャンバスは、いわば“子供向けの個人年金保険”であり、学資保険とはいえません。 「こどもすくすく保険」と「たのしみキャンバス」の受け取り方法や特約、返戻率について比較した表が以下になります。 返戻率に関しては、若干「たのしみキャンバス」の方が高くなっていますよね。 ただし、受取方法は年金受取期間5年間(18歳~22歳)に、年金形式で受け取ることになります。 また、中学・高校進学の際の祝金制度もありません。 なぜ年金受取期間5年間と設定しているかは、次項にて解説します。 大学は近年、非常に進学し易くなっていますよね。 その資金を賄う手段として、学資保険である「たのしみキャンバス」を活用するわけです。 こちらでは事例を上げて年金受取方法と返戻率を解説します。 たのしみキャンバスは加入の際に、注意しなければならない点があります。 それは保険料払込免除措置が無いという点です。 「こどもすくすく保険」と同様に、子が死亡した場合には死亡給付金が設けられているものの、保険契約者が亡くなっても保険料は払い込み続けなければいけません。 その期間内に不運な事故・病気が原因で、保険契約者が死亡または高度障害状態になる危険は0といえません。 こちらでは、こどもすくすく保険へ申し込む際に注意すべき点を解説します。 子の加入時の年齢が上がるほど、払い込む保険料が増加してしまいます。 また、子の加入時の年齢によっては、払込期間も制約されてしまうことでしょう。 そのため、保険料を無理なく払い込んでいくためには、できれば子が0歳の時に申し込んでおいた方が無難です。 こどもすくすく保険の医療特約は、通常の病気・ケガはもちろん、子の生命・身体へ重大な影響を及ぼす“がん”に関しても、手厚い保障が約束されています。 元本割れとは何ですか? 元本割れとは、払い込んだ保険料総額より受け取るお金が少ない状態を指します。 返戻率を重視する方々は、医療特約を付加しない方が無難と言えます。 \人気学資保険資料請求は1分で完了/ 子を公的な健康保険の扶養に入れたり、被保険者として加入させたりすることは当然ですが、保険適用外の医療サービスも存在します(有料病室・自由診療等)。 ただし、保険適用外の医療サービスは全額自己負担になり、このサービスは非常に高額化する傾向があるので注意も必要です。 その場合には、生命保険会社の医療保険や、住友生命ならば「こどもすくすく保険」の医療特約でその入院・治療費を賄うことが可能となります。 「こどもすくすく保険」を検討される方は、中学・高校進学時に学資祝金を教材費等に使い、満期祝金を大学の初年度費用に充てるというように、いろいろとお考えのことでしょう。 このようなケースでも、満期祝金は受け取れますが、受け取ったお金は進学とは別の用で使うことになります。 最後に、こどもすくすく保険を評価する声・批判する声等について解説します。 そうは言っても、保険内容は自分でしっかり確認しました。 他社の学資保険とも比較しましたが、こどもすくすく保険は医療特約が充実しているので安心感を抱きました。 特に私達夫婦は子にスポーツをさせる予定があったので、ケガには十分用心したかったです。 こどもすくすく保険では、こども総合医療特約があるのでまさかの時も手厚い保障が受けられますね。 また22歳満期のプランに加入しているので、中・高・大学入学のお金のかかる時期に祝金を受け取れて助かります。 この保険へ加入し、常に安心感を持って生活できているので、こどもすくすく保険を選んで満足です。 もともとスミセイの別の保険に加入していたこともあり、スミセイの担当者の方の紹介で入りました。 我が子には大学まで進学して欲しかったので、金額的には家計の重い負担とならない程度の金額を設定して加入しました。 もちろん、こどもすくすく保険だけで学費・子の生活費全てが賄える訳ではないので、教育資金のための預金も蓄えていく予定です。 あと、スミセイにはライフイベントもあって、子の入学や誕生日等といったイベント毎にプレゼントが選べます。 ちょっとした心配りといえますが、嬉しいですよね。 加入して本当に良かったと感じました。 そのため、進学のたび祝金をもらえるという点が気に入っている。 また私自身が死亡または高度障害時に保険料の払い込みを免除されるのもうれしい。 健康面で不安がある私には安心できる制度だ。 ただし、祝金の受取金額を指定できないのは少々残念。 子の中学・高校入学時にもっと学資祝金を受け取れたらうれしかった。 また、子の誕生日や入学時には、ちょっとしたプレゼントの心配りがあるのも感謝されていますね。 \人気学資保険資料請求は1分で完了/ 意見の一部を取り上げます。 大手の保険会社で「まあ大丈夫だろう。」と、思ってあまり内容を見ずに契約した。 でも、その後返戻率の高い学資保険をたくさんみつけてしまってショックでした。 また、こどもすくすく保険のメリットは医療保障が充実している点だと説明を受けました。 しかし、私の住んでいる自治体は「こども医療費制度」が充実していて、子もすごく丈夫なので、医療保障は一度も利用していません。 万が一に備えるなら保障も手厚く良い学資保険ですが、教育資金を効率的に貯められるタイプの学資保険の方が合っていたかも、と反省しています。 これで安心ではあるのですが、やはり元本割れは痛いですね。 教育資金は進学する度に必要となるので、せめて返戻率が100%維持できればなあ、というのが本音です。 医療保障自体には何の不満もありませんが、貯蓄との両立は難しい保険かな?という印象を受けました。 主契約に医療特約を付加してしまうと、返戻率に影響の出てしまう点に不満が目立ちました。 また、保険内容をあまり見ないで加入してしまい、後から貯蓄重視の保険商品を見つけて後悔したという声もありました。 ご自分のニーズに合った学資保険を選ぶのは、最終的に申込希望者の判断によります。 その判断材料として口コミサイトをチェックするのも良いでしょう。 ネット上にはいろいろな保険の口コミサイトが存在し、中には保険会社自身が利用者の声を取り上げている場合もあります(もちろん、高評価だけではなく不満点も含めて)。 口コミサイトでは、前述したような評価や不満点を確認できるとともに、保険加入の失敗談も参考となります。 自分が後悔しないためにも、失敗談を投稿している皆さんの意見は良い資料ですよね。 保険会社のアピールとはまた違った利用者の意見から、各学資保険の注意点を探ることも可能です。 こどもすくすく保険は、子のための教育資金の積立重視、または医療保障も重視できる学資保険です。 \人気学資保険資料請求は1分で完了/ 学資保険の具体的な商品のご紹介、さらに学資保険について解説致しましたが、いかがでしたでしょうか。 学資保険のことを正しく理解し、各ご家庭に合った商品に加入して頂くために、以下の記事も是非参考にしてみてください。学資保険検討者松葉 直隆こどもすくすく保険の概要

学資保険検討者松葉 直隆

松葉 直隆![]() あわせて読みたい

あわせて読みたい

他の学資保険にない特徴はコチラ!

学資保険検討者通常の学資保険は医療保障が無い

男性学資保険検討者松葉 直隆医療特約の内容

(1)こども総合医療特約

松葉 直隆(2)疾病入院給付金

松葉 直隆(3)手術給付金

松葉 直隆

学資保険検討者(4)放射線治療給付金

松葉 直隆学資祝金・満期祝金の受け取り方

松葉 直隆(1)18歳満期の場合

子の年齢

祝金

12歳

学資祝金(基本保険金額×10%)

15歳

学資祝金(基本保険金額×10%)

18歳満期

満期祝金(基本保険金額同額)

子の年齢

祝金

12歳

学資祝金:10万円

15歳

学資祝金:10万円

18歳満期

満期祝金:100万円

(2)22歳満期の場合

子の年齢

祝金

12歳

学資祝金(基本保険金額×10%)

15歳

学資祝金(基本保険金額×10%)

18歳

学資祝金(基本保険金額×30%)

22歳満期

満期祝金(基本保険金額同額)

子の年齢

祝金

12歳

学資祝金:20万円

15歳

学資祝金:20万円

18歳

学資祝金:60万円

22歳満期

満期祝金:200万円

松葉 直隆「こどもすくすく保険」の保険料と返戻率【高返戻率?】

学資保険検討者学資保険検討者住友生命「こどもすくすく保険」の保険料シミュレーション

松葉 直隆

(1)保険契約者(親)20歳の場合

子の年齢/保険契約者

父親

母親

0歳

8,187円

8,170円

1歳

8,942円

8,924円

2歳

9,833円

9,815円

(2)保険契約者(親)30歳の場合

子の年齢/保険契約者

父親

母親

0歳

8,192円

8,182円

1歳

8,947円

8,936円

2歳

9,837円

9,826円

(3)保険契約者(親)40歳の場合

子の年齢/保険契約者

父親

母親

0歳

8,234円

8,211円

1歳

8,986円

8,964円

2歳

9,875円

9,853円

女性松葉 直隆住友生命の「こどもすくすく保険」の返戻率シミュレーション

(1)18歳満期タイプ

祝金受取金額120万円

12歳払込満了

15歳払込満了

月払保険料

8,192円

6,620円

払込保険料総額

1,179,948円

1,191,600円

返戻率

101.7%

100.7%

(2)22歳満期タイプ

祝金受取金額120万円

12歳払込満了

15歳払込満了

18歳払込満了

月払保険料

10,114円

8,173円

6,882円

払込保険料総額

1,456,416円

1,471,140円

1,486,512円

返戻率

102.9%

101.9%

100.9%

学資保険学資保険松葉 直隆学資保険の返戻率を上げる方法

保険料払込期間を短期間しよう!

松葉 直隆学資保険学資保険払込方法を工夫する

男性松葉 直隆![]() あわせて読みたい

あわせて読みたい

「こどもすくすく保険」と「たのしみキャンバス」を徹底比較!

学資保険検討者松葉 直隆学資保険検討者「たのしみキャンバス」を比較

松葉 直隆

比較

たのしみキャンバス

こどもすくすく保険

保険の種類

個人年金保険

学資保険

受取方法

年金受取期間5年間

学資祝金2回~3回、満期祝金1回

保険料払込免除措置

なし

あり

返戻率(月払)

100.8%~104.0%程度

100.7%~102.9%程度

「たのしみキャンバス」は大学4年間をサポート

松葉 直隆大学進学・在学のための積立

学資保険検討者松葉 直隆受取方法・返戻率をシミュレーション

子の年齢

年金

18歳

第1回年金:100万円

19歳

第2回年金:50万円

20歳

第3回年金:50万円

21歳

第4回年金:50万円

22歳

第5回年金:50万円

総額(返戻率)

300万円(約103.4%)

「たのしみキャンバス」の注意点

学資保険検討者松葉 直隆住友生命の学資保険「こどもすくすく保険」注意点【必読】

学資保険検討者学資保険検討者できれば子の出生前後で加入すべき!

松葉 直隆学資保険検討者学資保険検討者医療特約を付加すると返戻率が低くなり元本割れする

元本割れリスク

松葉 直隆学資保険検討者松葉 直隆保険適用外の医療サービスは高い!

松葉 直隆子が進学せずとも保険金は別の用途に利用可能

学資保険検討者学資保険検討者松葉 直隆「こどもすくすく保険」口コミによる評判【辛口】

学資保険検討者学資保険検討者こどもすくすく保険を評価する声

松葉 直隆(1)30代男性(評価:100点/100点中)

こどもすくすく保険に加入したのは、もともと姉や友人がこちらの学資保険に加入していたからです。

こどもすくすく保険に加入したのは、もともと姉や友人がこちらの学資保険に加入していたからです。(2)20代女性(評価:100点/100点中)

私の周囲には学資保険へ入っている人が少なかったので、保険知識もありませんでした。

私の周囲には学資保険へ入っている人が少なかったので、保険知識もありませんでした。(3)40代男性(評価:70点/100点中)

子を私立へ進学させたい家庭にとって結構な出費となる。

子を私立へ進学させたい家庭にとって結構な出費となる。(4)解説

松葉 直隆こどもすくすく保険を批判する声

松葉 直隆(1)20代女性(評価:40点/100点中)

叔母の友人にスミセイの生保レディがいたので、叔母の紹介もあって、こどもすくすく保険を勧められるがままに契約ました。(2)30代男性(評価:50点/100点中)

私の家族は、虚弱体質が多かったので子のために医療特約も付けました。(3)解説

学資保険検討者松葉 直隆口コミは参考として活用

![]() あわせて読みたい

あわせて読みたい

まとめ

松葉 直隆【完全版】学資保険のことをより一層知るために

人気の学資保険・おすすめ・ランキング

【2020年冬】学資保険おすすめランキング5!人気の秘密を徹底解説

【2020年冬】学資保険おすすめランキング5!人気の秘密を徹底解説

【2020年:最新版】学資保険おすすめ7社から厳選した1社とは!?【徹底比較】

【2020年:最新版】学資保険おすすめ7社から厳選した1社とは!?【徹底比較】

【最新】学資保険のおすすめ4選を徹底解説!【加入目的別】

【最新】学資保険のおすすめ4選を徹底解説!【加入目的別】

【2020年冬】学資保険おすすめランキング【高返戻率】

【2020年冬】学資保険おすすめランキング【高返戻率】

![]() 人気の学資保険、その特徴と注意点をランキング形式でズバリ解説!

人気の学資保険、その特徴と注意点をランキング形式でズバリ解説!

【2020年冬最新】学資保険の返戻率ランキングBest5発表!最高値109%の罠

【2020年冬最新】学資保険の返戻率ランキングBest5発表!最高値109%の罠

【決定版】子供保険おすすめランキング3発表!必要?不要?スバリ解説!

【決定版】子供保険おすすめランキング3発表!必要?不要?スバリ解説!

【2020年最新】返戻率(返戻金)の高い学資保険ランキング!お得な商品をFPが徹底解説!

【2020年最新】返戻率(返戻金)の高い学資保険ランキング!お得な商品をFPが徹底解説!

【2020年冬最新版】学資保険人気ランキング5選!FPが厳選の商品を徹底解説

【2020年冬最新版】学資保険人気ランキング5選!FPが厳選の商品を徹底解説

学資保険の加入者数&価格ランキングを発表&徹底比較・解説します!

学資保険の加入者数&価格ランキングを発表&徹底比較・解説します!

シングルマザー向けの学資保険ランキングを徹底解説します!

シングルマザー向けの学資保険ランキングを徹底解説します!

各生命保険会社の学資保険を徹底分析!

【決定版】ソニー生命の学資保険が絶対にお得な6つの秘密を一挙紹介!【高返戻率】

【決定版】ソニー生命の学資保険が絶対にお得な6つの秘密を一挙紹介!【高返戻率】

ソニー生命の学資保険を徹底シュミレーション!【タイプ別】

ソニー生命の学資保険を徹底シュミレーション!【タイプ別】

ソニー生命の学資保険「学資金準備スクエア」の特徴と注意点を詳細解説!

ソニー生命の学資保険「学資金準備スクエア」の特徴と注意点を詳細解説!

ソニー生命の学資保険の活用方法とは?特徴とポイントを解説します!

ソニー生命の学資保険の活用方法とは?特徴とポイントを解説します!

明治安田生命の学資保険の特徴を徹底解説!高返戻率に潜むデメリット

明治安田生命の学資保険の特徴を徹底解説!高返戻率に潜むデメリット

JAの「こども共済」口コミ評判からメリット・デメリットまで徹底解説!【元本割れ】

JAの「こども共済」口コミ評判からメリット・デメリットまで徹底解説!【元本割れ】

住友生命の学資保険2種類の特徴やデメリットを徹底比較【医療保障・元本割れ】

住友生命の学資保険2種類の特徴やデメリットを徹底比較【医療保障・元本割れ】

アフラックの学資保険が人気低下の理由はずばりこれ!【要注意】

アフラックの学資保険が人気低下の理由はずばりこれ!【要注意】

フコク生命の学資保険「みらいのつばさ」兄弟割引以外の魅力に迫ります!

フコク生命の学資保険「みらいのつばさ」兄弟割引以外の魅力に迫ります!

ソニー生命学資保険の最新口コミ!人気の理由は返戻率だけ?

ソニー生命学資保険の最新口コミ!人気の理由は返戻率だけ?

コープ共済の学資保険、子どもの保障を徹底解説!【デメリット】

コープ共済の学資保険、子どもの保障を徹底解説!【デメリット】

ゆうちょの学資保険、本当に大丈夫?返戻率や知っておきたいお得情報まとめ

ゆうちょの学資保険、本当に大丈夫?返戻率や知っておきたいお得情報まとめ

学資保険の賢い加入方法・裏ワザ

【簡単解説】学資保険とは?必要性から種類、選び方まで徹底解説!

【簡単解説】学資保険とは?必要性から種類、選び方まで徹底解説!

![]() 子供の学費はいくら?教育資金をシミュレーションしておすすめの学資保険を紹介!

子供の学費はいくら?教育資金をシミュレーションしておすすめの学資保険を紹介!

【必読】学資保険はいつから加入するべき?!絶対押さえたい3つのポイント!

【必読】学資保険はいつから加入するべき?!絶対押さえたい3つのポイント!

学資保険へ加入するメリットとデメリットをわかりやすく解説!

学資保険へ加入するメリットとデメリットをわかりやすく解説!

学資保険の一括払い、デメリットはずばりコレ!返戻率の差と全期前納払いも徹底調査

学資保険の一括払い、デメリットはずばりコレ!返戻率の差と全期前納払いも徹底調査

【得】学資保険をクレジットカードで支払える商品を紹介!【ポイント加算】

【得】学資保険をクレジットカードで支払える商品を紹介!【ポイント加算】

学資保険をおすすめしない理由をわかりやすく解説!デメリットも把握しよう!

学資保険をおすすめしない理由をわかりやすく解説!デメリットも把握しよう!

学資保険の相談窓口おすすめ4選!豪華キャンペーン・キッズスペース完備等

学資保険の相談窓口おすすめ4選!豪華キャンペーン・キッズスペース完備等

を比較してズバリ解説します!-160x160.png) 学資保険とつみたてNISA(ジュニアNISA)を比較してズバリ解説します!

学資保険とつみたてNISA(ジュニアNISA)を比較してズバリ解説します!