松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。 保険のドリル読者

保険のドリル読者

保険のドリル読者

保険のドリル読者

松葉 直隆

松葉 直隆

今回は、個人年金保険を種類ごとに分け、おすすめしない理由を取り上げます。

そして、他の金融商品であれば、個人年金保険で言われているデメリットが解消できるのか否かも検討します。

保険のドリル読者

保険のドリル読者

- 変額個人年金保険の運用は経済情勢に左右されるため、損失が出る可能性がある。

- 海外市場で投資した場合、テロや環境問題などに大きな影響を受ける場合がある。

- 外貨建て個人年金保険の利益は、選択した通過の国の状況に左右される。

- 保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

目次

定額型個人年金保険をおすすめしない理由はこれ!

保険のドリル読者

保険のドリル読者

保険のドリル読者

こちらでは、定額型個人年金保険の特徴、そして考えられ得るデメリットについて解説します。

円建て・定額型商品は堅実な積み立てに向く

定額型個人年金、特に円建て・定額タイプは堅実に老後の資金へ備えたい人向きの商品と言われています。

受取期間が10年の確定年金なら、保険契約の際1年間で受取金額が100万円、10年間でうけとる個人年金が総額1,000万円というように、あらかじめ受取年金額が決まっています。

そのため、老後のライフプランが非常に立てやすく、たとえ不景気に直面しても、受取金額が減じられることもなく、安心して年金の受け取りができます。

松葉 直隆

ただし返戻率は期待できない!?

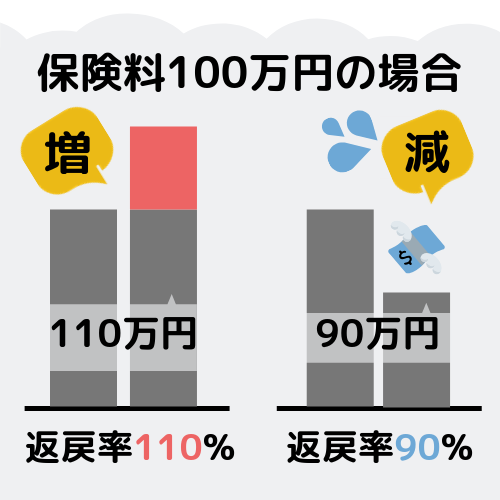

個人年金保険は貯蓄型商品と言われている以上、返戻率(年金受取率)に注目している方々もいることでしょう。

返戻率(年金受取率)とは?

払い込んだ(積み立てた)お金と比較した、受け取れるお金(年金額)の割合を表します。

この返戻率(年金受取率)が100%を超えれば、契約者側の利益となります。

円建て・定額タイプの個人年金保険の返戻率(年金受取率)は、105%~107%程度の商品が多いです。

しかし、この返戻率(年金受取率)は運用実績が良好ならば200%超えも珍しくない、変額個人年金保険、外貨建て個人年金保険と比較して、非常に低い割合と言えますよね。

松葉 直隆

インフレになると積立金が無駄になる?

定額型個人年金、特に円建て・定額タイプは不景気に直面しても、受取金額が減少することもなく安心ではあります。

つまり、いざ年金を受け取る時期になって、周りの品物が物価上昇の影響で値上がりしても、年金額はそのままなので、この個人年金を受け取っても老後の生活資金が不足するリスクも考えられます。

松葉 直隆

しかし、個人年金保険の中で最も堅実・安心と言われている円建て・定額タイプで、このようなリスクもあることに留意しておいた方が良いでしょう。

変額個人年金保険をおすすめしない理由はこれ!

保険のドリル読者

保険のドリル読者

こちらでは、変額個人年金保険の特徴、そして考えられ得るデメリットについて解説します。

大きな利益を得たい人向けの保険!?

変額個人年金保険とは?

加入した保険会社の運用実績で個人年金の受け取り金額が増減する商品です。

変額個人年金保険は運用実績が重要!

投資対象(国内・海外の株式・債権)を自分で選ぶことは可能ですが、運用が好調だと積立金は増え、不調だと減ります。

松葉 直隆

そして、生命保険会社がその運用実績を、直接年金等へ反映することを目的に、他の勘定と分離して運用する勘定が「特別勘定」です。

経済情勢に左右されるも・・・

変額個人年金保険の資産運用は、日本国内や海外の経済情勢にかなり影響されます。

株価の低迷や債券価格の下落、為替変動で損失が生じるリスクはあります。

そうは言っても運用するのは、ご自分ではなく生命保険会社なので、ギャンブル的な投資を行うことはまずありません。

保険会社では、リスク分散の観点から投資する資産が少数銘柄に偏ることを避け、複数の銘柄に投資配分し、損失を可能な限り避ける運用が行われます。

この投資・運用が上手くいけば、ご自分が払い込んだ(積み立てた)お金の2倍超の年金額を受け取れるケースもあります。

元本の保証はない!

元本保証とは?

どんなに運用実績が不調でも払い込んだ保険料を保護する措置です。

この元本保証さえあれば、運用実績が最悪に近い状況となっても、払い込んだ保険料分は受取時に戻って来ます。

元本保証が期待できない面も

しかし、変額個人年金保険には元本保証が設定されている商品は少なく、残念ながら得をするのも損をするのも、保険会社の運用次第です。

変額個人年金保険は、少なくとも堅実な老後の資金確保を目指す方々向けの商品と言えません。

変額個人年金保険に加入しても

当然のことながら、リスクを承知で加入する方々であっても、ご自分の余裕資金を全て変額個人年金保険の投資・運用に回すことは避けましょう。

松葉 直隆

また、残りの余裕資金を放置しているのではもったいない、と感じているならば、その余裕資金分を損失が被り難い「定期預金」で運用するのも良いでしょう。

投資先によっては大損の可能性も!

皆さんの中には、「変額個人年金保険で心配すべきなのは、投資国の好不況くらいだろう。」とお考えの方々がいるかもしれません。

松葉 直隆

日本の常識では信じられな事態も!

海外市場がどんなに好景気で良好な経済環境でも、まず日本では発生しないであろう特異かつ深刻な事態を考慮する必要があります。

- 経済環境が良好だった国にも関わらず、政権打倒のクーデターが発生

- 1990年の湾岸戦争のように、経済が良好だったクウェートへ侵攻したイラクと、アメリカ主体の多国籍軍との間で戦争状態(湾岸戦争)

わが国では考えられない事態で海外市場が大混乱に陥ることもあります。

また、ヨーロッパの先進諸国でも大規模テロの発生、アジアの成長著しい国々で問題視されている深刻な環境破壊等でも、その関係国に投資していた場合、大きな影響を受けてしまいます。

日本国内ならば安心とも言えない

では日本国内の株式・債権だけが投資対象なら安心かといえば、決してそうではありません。

残念ながら、その後も大きな地震や大規模な台風・洪水被害が頻発し、国内経済に影響を与えているのは事実です。

単純な好不況で一喜一憂はできない

松葉 直隆

どんなに好況でも海外・国内での不測の事態で、一気にご自分の投信運用先へ影響が出て、個人年金受取の際に大幅な損失の出る事態も想定されるのです。

自然災害も戦争・テロも容易に予測はできません。

これらのリスクに納得できないなら加入は控えた方が良いでしょう。

外貨建て個人年金保険をおすすめしない理由はこれ!

保険のドリル読者

保険のドリル読者

保険のドリル読者

こちらでは、外貨建て個人年金保険の特徴、そして考えられ得るデメリットについて解説します。

外国通貨で大きな利益を得たい人には向いている!?

外貨と呼ばれているように、保険契約の際に契約通貨(米ドル・豪ドル等)を選び、その通貨で運用する個人年金保険です。

こちらも、変額個人年金保険と同様に、保険料の投資・運用で大きな利益を得たい方々向けの保険商品と言えます。

また、契約通貨を選ぶと言っても、リスクが危ぶまれる通貨で運用するわけではなく、アメリカの米ドル、オーストラリアの豪ドル等、経済の安定している国の通貨で運用される商品がほとんどです。

儲けは契約した通貨の国の状況次第!?

こちらでは、ほぼ全ての外貨建て個人年金保険で契約通貨とされている、「米ドル」「豪ドル」の特徴・リスクについて解説しましょう。

米ドルは世界で一番安定も・・・

米ドルは取引量が世界最大の基軸通貨となっていて、アメリカ国内はもちろん、貿易・国際的な金融取引の決済にも多く使用されていますよね。

アメリカは今後も若い人口の増加が予測され、高い潜在成長性を有している国です。

今後も為替市場において、米ドルが引き続き中心的役割を果たしていくことは間違いありません。

ただし、2008年9月に発生したリーマン・ショック後、米国経済が大きく失速したことは記憶に新しいことと思います。

米ドルであっても、不測の事態には大きな影響が出てしまうのです。

また最近では、米国と中国が互いに関税の引き上げを行う等、貿易摩擦が激化しています。

米国景気の先行きに不透明感が高まっていることは否定できません。

豪ドルは先進国の中で依然金利が高いものの

豪ドルの最大の魅力はその金利の高さです。

その状況をみると、直近のオーストラリアの長期金利(10年国債利回り)は2.6%台、米国(2.4%台)を上回り、先進国の中では最も高くなっています。

しかし、オーストラリア経済は資源や農産品の輸出において、新興国の景気動向に影響を受けやすいと言われています。

すなわち新興国の政治が不安定だったり、財政や金融政策が未熟だったりすれば、オーストラリアの景気が大きな影響を受ける可能性もあるのです。

また、オーストラリアの強みである農作物の生産も、オーストラリア国内で大規模なかんばつ、洪水被害を引き起こし甚大な被害が及ぶと、大きく景気が失速する危険もあります。

為替変動に気を付けよう!

実は、契約通貨発行国の景気が良くなくても、日本国内の景気が良くなれば(つまり円安となれば)、年金受取の際に契約者側の大きな利益となることが期待できます。

為替変動に多大な影響を受ける

ただし、契約通貨発行国の景気が良く運用実績も好調の場合でも、いざ年金受取で契約通貨から日本円へ両替する際、急激な円高となると逆に契約者側の大きな損失となります。

外貨建て個人年金保険はこのように、『為替変動』に大きな影響を受ける商品なので、大きな損失を被りたくない方々は加入しない方が無難です。

加入した保険は据え置きOKか?

そのリスクを認識した上で、それでもなお加入を検討する方々なら、仮に受取時、円高が進行した状況を踏まえ、希望する商品が契約通貨のまま据え置けるかどうかをしっかりチェックしましょう。

外貨建て個人年金保険を選ぶなら、為替変動に合わせ柔軟な対応のできる商品を選ぶ方が賢明です。

松葉 直隆

たとえば、当メディアでも一番人気の代理店「ほけんのぜんぶ」は訪問型の代理店で、あなたの都合の良い場所や時間にプロが足を運んでくれる優れもの。

保険加入検討者

保険加入検討者

無料の保険相談代理店の相談員は、FP(ファイナンシャルプランナー)という国家資格所持者が多数おり、頼りになる存在です。

以下6つの項目に長けたプロを指します。

松葉 直隆

普段よく行くショッピングモールや駅の近くを通る機会が多い方には、店舗型の無料相談代理店もおすすめです。

訪問・店舗型のメリット、デメリットや数ある代理店の特徴が知りたい方はこちら▼をご覧ください。

個人年金保険に共通する注意点を知っておこう!

保険のドリル読者

保険のドリル読者

保険のドリル読者

こちらでは個人年金保険に加入する際、注意すべき点について解説しましょう。

中途解約は損の元!?

個人年金保険は貯蓄型商品として、設定した年齢になれば年金受取が開始されます。

一方、変額または外貨建てタイプの商品ならば、中途解約で得をするのも、損をするのも運用実績次第です。

運用実績が好調なら、解約しても契約者側が満足するような返戻金を得られるかもしれませんね。

変額・外貨建て双方に共通する注意点とは?

円建て・定額型の商品と違い投資・運用に関する手数料がかかるということです。

緊急にお金を用立てるため、解約する必要があるならやむを得ないとしても、こちらの手数料等がどの位かかったのかも含め、解約するのか否かを決めた方が無難です。

生命保険料控除の恩恵は薄いか?

個人年金保険は受取時に得をするだけでなく、お金を払い込む間も税制上の優遇措置の対象となります。

生命保険料控除とは?

個人年金保険をはじめとした生命保険では、保険料を払い込むと所得税・住民税の控除対象となります。

それが「生命保険料控除」です。

1枠につき控除額は4万円が限度

個人年金保険の場合は個人年金保険料控除枠に入るだろうと、皆さん思いますよね。

松葉 直隆

この特約を付帯している場合、どれほど高額な年間保険料を払い込んでいても、個人年金保険料控除枠だけなら4万円の控除が限度となります。

ただし、他に死亡保険や養老保険等に加入していると、枠が重複してしまうことになります。

他の金融商品を考える

皆さんの中には個人年金保険より、もっと節税ができる金融商品や、運用の柔軟性に富んだ生命保険はないものか?とお考えの方々も多いことでしょう。

いずれも老後の生活資金の確保に有効な商品であり、その運用で大きな利益を上げることが期待できます。

松葉 直隆

他の金融商品を活用してみる!(iDeCo編)

保険のドリル読者

保険のドリル読者

こちらではiDeCoの特徴と強み、気を付けるべき点について解説します。

iDeCoとはなに?

正確には「個人型確定拠出年金」という名称であり、iDeCoはその愛称です。

iDeCoは、保険会社でなく国民年金基金連合会、信託銀行、証券会社が運用する金融商品です。

iDeCoの運用は投資信託、定期預金等で行われ、この運用の良し悪しで将来受け取る年金額に差が出ます。

なお、iDeCoは申し込めばすぐに始められる商品と言うわけでなく、運用を開始するまでに次の手順を踏まなければいけません。

- iDeCoを扱う金融機関の窓口やホームページから、申込書類を取得

- 加入申出書に必要事項を記載・押印後、封筒へ入れ送付先へ郵送

- iDeCo実施機関である国民年金基金連合会で審査開始

- 加入希望者に問題が無いと判断されれば、個人型年金加入確認通知書・口座開設のお知らせ・インターネットパスワード設定のお知らせが、希望者宅へ通知

- 指定口座から掛金引落を開始。原則として毎月26日(休日なら翌営業日)に引落される。

申し込みから審査を経て運用開始が認められるまで、2ヶ月程度かかるとみておきましょう。

iDeCoの強みはこの4つ!

松葉 直隆

お金の積立をしながら節税したい方々には最適の金融商品といえます。

(1)税金が大幅に優遇される

iDeCoで積み立てた掛金全額が所得控除の対象となります。

所得税・住民税が軽減されることになります。

(2)運用中に得た利益は非課税

松葉 直隆

iDeCoは長期にわたりその利益を再投資することが可能なので、大きな複利効果が期待できますよ。

(3)運用資産の受取時も優遇措置が!

iDeCoで運用した資産は60歳以降になると、一時金または年金、もしくは一時金・年金両方の3形式で受け取ることができます。

一時金で受け取るなら「退職所得控除」が適用されます。

その他、年金形式なら「公的年金等控除」が適用されます。

(4)毎月の掛金は無理なく継続可能

例えば国民年金の毎月の納付額は16,000円程度で、個人年保険の場合は15,000円~数万円の月払保険料になることもあります。

iDeCoの場合は毎月5,000円から積立ができます。

家計の負担もさほど気にせず、気軽に始められるのが利点と言えますよね。

iDeCoにもデメリットはある!

何かと節税に強みを発揮できるiDeCoですが、その運用にはデメリットもあります。

(1)60歳まで運用中の資産を原則受け取れない

iDeCoはいったん運用を開始すれば、積み立てたお金をいつでも自由に引き出して、生活費等に利用することは困難です。

iDeCoの場合は、解約についても厳しい制約があり、急に何らかの理由でお金を必要とした際、その引き出しが難しい点を事前に納得した上で加入するかどうか判断しましょう。

(2)口座開設、維持に手数料がかかる

iDeCoは口座開設や維持に、それぞれ手数料がかかってしまうことも難点です。

iDeCoに加入する際は最も安い場合で2,777円を支払い、運用期間中なら最安で月額167円を払い続けなければいけません。

iDeCoを扱う金融機関によって、掛金からこの手数料は控除されることになります。

長期間にわたりiDeCoは運用することとなるため、加入後に手数料額がどの位掛金から差し引かれるのかを確認し、その利用を判断するべきでしょう。

他の金融を活用してみる!(低解約返戻金型終身保険編)

保険のドリル読者

保険のドリル読者

こちらでは低解約返戻金型終身保険の特徴と強み、気を付けるべき点について解説します。

低解約返戻金型終身保険の特徴は解約返戻率!?

こちらの生命保険は死亡保険の1種です。

この終身保険は保険料払込期間が終了すると、解約返戻率が急激に上昇します。

松葉 直隆

低解約返戻金型終身保険は終身保険である以上、解約しない限り、受取人へ確実に死亡保険金または高度障害保険金が下ります。

つまり、保険満期が無いので、契約者が保険継続中にお金を得たいならば、解約返戻金と言う形でお金を受け取ります。

松葉 直隆

皆さんの中には「途中で解約したら、保険の担当者に怒られないのか?」と、心配な人もいることでしょう。しかし、ご安心を。

最初から効率的な貯蓄のため加入するお客を想定し、この商品を販売しています。

そのため、保険会社へ解約の意思を示しても、保険担当者が強引に引きとめる様なことは決してありません。

柔軟性も高く返戻率も高い

低解約返戻金型終身保険は返戻率の上がり方に特徴がある商品です。

保険料払込期間中は、返戻率が高くても7割程度にとどまっているものの、払込期間終了は一気に返戻率が100%を上回ります。

その場合でもいきなり解約せずに長期間据え置けば、返戻率は円建てタイプの場合でも120%に達することが多いです。

そのため、急にまとまったお金が必要になった時は解約して、そのお金で賄うことができますし、他に使う必要も無いなら、そのまま据えくだけで返戻率は着実に上がっていきます。

この保険ならば保険料払込期間終了したら、お金が必要になれば高い解約返戻金も期待できる一方、利用する必要がなければそのまま据え置いても問題ありません。

低解約返戻金型終身保険にもデメリットはある

低解約返戻金型終身保険は、返戻率が急上昇する時期を十分確認して解約すれば、契約者側の大きな利益となります。

しかし、保険料払込期間中で解約すると、確実に元本割れが発生してしまいます。

保険料払込期間中にどうしてもお金が必要になれば、解約もやむをえませんが、できる限り払込期間終了後まで待った方が無難です。

そのため、急にお金が必要となってしまい保険料払込期間中、解約する事態とならないよう、ご自分の余裕資金の全額を保険料として払い込むことは避けましょう。

余裕資金の内、低解約返戻金型終身保険のような保険商品へ5割、残る5割は普通預金と決めておくのも良い方法です。

普通預金の金利は残念ながら0に近いものの、必要な時にすぐ引き出せるメリットがあります。

緊急にお金の必要な時は普通預金を使い、積み立ては保険商品等で行うと事前に決めておくことが賢明です。

【訪問・店舗型別】おすすめ保険相談窓口ランキング6選!

保険相談検討者

各種生命保険への新規加入を検討していて調べていたら、プロに無料で相談に乗ってもらえる代理店があると知りました。

保険相談検討者

煩雑になりがちな保険のこと。そういった時に是非利用して頂きたいのが保険相談窓口(代理店)です。

松葉 直隆

ここからは、保険ブリッジ独自の視点から、おすすめ相談窓口をご紹介します。

- すでに生命保険に加入しているけれど、そろそろ見直しを考えたい

- まだ生命保険には入っていないけれど、どの保険会社の商品を選べば良いのか分からない

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

└訪問型無料相談

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

- 仕事が忙しく、時間が取りにくい

- 妊娠中や小さな子供が居て遠出が難しい

- 取れる時間が不規則で直近でしか予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

保険相談検討者

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

松葉 直隆

訪問型で特に人気の代理店はこちらです。

|

相談員の約97%が国家資格取得者

|

|

|

厳選した2500人以上のFP

|

平均業界歴11.8年のFP

|

それでは、ランキング形式でおすすめの代理店をご紹介いたしましょう。

訪問型おすすめランキング1位 ほけんのぜんぶ

保険のぜんぶは、東京、埼玉、神奈川、千葉、大阪、兵庫、京都、奈良、札幌に拠点があり、全国どこでもFPの派遣が可能な訪問型の代理店です。

- 全国どこでも対応可能!(離島を除く)

- 27社もの保険会社の商品を扱い、最適な商品を一気に比較

- FPの資格取得率が驚異の97%!

店舗数自体は全国展開のものに比べると少ないですが、その点をカバーできる最大の特徴として、在籍している相談員の約97%が国家資格であるFPの資格を所持しているという点です。

松葉 直隆

経験豊富な保険コンサルタントに無料で、納得するまで何度も相談ができるのは魅力的ですね!

\当サイトで1番人気の無料相談予約は1分で完了/

ほけんのぜんぶ キャンペーン

ほけんのぜんぶでは、保険の相談ののちにアンケートに回答するだけでもれなくプレゼントが貰えます!

- ごっつん防止リュック

- アンパンマン砂場セット

- ゆめぴりか米

- ウェルチ100%果汁ギフトセット

- マネケンワッフルギフトセット

- 花王アタックネオ洗剤

\人気キャンペーン申し込みはコチラから/

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- FPに厳しいルールを設けているため安心

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

保険コネクトでも、今なら保険相談完了後にアンケートに回答するだけで、人気商品のプレゼントキャンペーンを実施中!

- 鳥ZEN亭 手羽元カレー

- 王将ラーメンセット

- ミネストローネセット

- 豚汁セット

保険相談検討者

保険コネクト 利用者の口コミ

必要がない保険に加入しているかも

保険の種類が多く、全ての保険に加入するのが必要な気がしてきてしまいます。

子供の進学や病気、居住地の周辺で起きた自然災害や火災、事故などを目にしたり耳にする中で、もしもに備えていくつもの保険に加入しています。そのため、月々の保険料の支払いが家計を圧迫しています。

必要がない保険に加入しているかも知れないと保険の見直しを考えました。最近は保険の見直しをしてくれるサービスも増え、どこに依頼するかかなり迷ってしまったのが本音です。そんな中でこの会社は信頼できると選んだのが保険コネクトでした。

訪問型おすすめランキング3位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

保険見直しラボ 利用者の口コミ

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

★訪問型無料相談の注意事項

松葉 直隆

見落としがちな注意点を以下にまとめましたのでご覧ください。

- 騒がしくならず、混雑しがちな時間は避ける

- 資料を広げたりプライバシーに関わる話が出るため、テーブルの大きさやレイアウトを考慮する

- 自分が注文した飲食代は自分で支払う

特にファミレスを利用する方は、テーブルは広くて良いですが、騒がしい時間帯になると声が聞き取りづらくなったりすることも。

保険相談検討者

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

└店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗を型で特に人気の代理店はこちらです。

|

提携保険会社数40社以上!

|

|

|

全国1200以上の店舗と提携

|

アフターサービスも充実

|

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に257店舗(2019年10月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

保険見直し本舗 利用者の口コミ

第二子出産予定で私が何かのアンケートに記入したか何かで、お電話いただきました。保険の見直しなんか今までしたことがなかったので一度してもらおう!と思い予約を取りました。妊娠中なので自宅に来ていただける事になりました。

担当のかたはすごく感じがよく、今の保険内容をみて、これはいいので絶対おいておきましょう。。これは、少し保障内容が少ないな。。などと見て頂きました。掛け金は極力おさせて保障がしっかり。主人のガン・死亡・医療メインで提案して頂くことにしました。話す内容もわかりやすく、わからないことは、丁寧に説明していただけました。

まだ契約までは進んでいませんが、契約後、複数の保険会社に入っても、保険見直し本舗さんが一括管理してくれるというので安心だな。と思っています。

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

保険相談ニアエル 利用者の口コミ

43歳男性 独身

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険クリニック 利用者の口コミ

保険を見直すために、いくつか保険の相談窓口を利用してみたのですが、勧めてくる保険商品の数が少なく、選択肢があまりありませんでした。おそらく代理店側が契約してほしい保険しか勧めてこなかったのではないかと勘ぐるほどです。

ところが、これが最後と思って相談してみた保険クリニックだけは違っていました。私が提示した保険の条件に合う保険をいくつも示してくれて、しかもその保険について私が納得いくまで説明をしてくれたのです。また、どの保険も長所と短所があること、組み合わせる保険によって短所を補い理想的な保険が出来上がることも指南してくれました。自分でこれをしたら大変な時間がかかりますが、保険クリニックのファイナンシャルプランナーの方は私のために理想の保険の組み合わせを考え手続きまでしてくれたのです。そして満足の行く保険に加入できました。

保険の相談窓口によってかなり違いがあることを実感しました。保険クリニックに行って良かったです。

保険代理店の特徴を表で徹底比較!

松葉 直隆

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 取扱数 | 特徴 |

|

|

|

27社 |

●取り扱い保険会社数27社 ●FPの資格取得率が驚異の97%! ●選べる6つの嬉しいプレゼント! |

|

|

|

44社 |

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●選べる4つの嬉しいプレゼント! |

|

|

|

30社 |

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉 直隆

複数の保険相談代理店に行くメリットを紹介します!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

どの代理店を利用するか決められない場合は、納得するまで近場の窓口を順番に回ってみるのも一つの手ですよ。

松葉 直隆

気持ちが下がってしまう前に、保険代理店を複数に相談するメリットを具体的に説明しておきますね!

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今やごまんとある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の「ほけんのぜんぶ」を試してみてはいかがでしょうか。

- 取扱保険会社27社とトップクラス

- 競合他社の中ではNO.1の97%がFP!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

「ほけんのぜんぶ」へ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

まとめ

個人年金保険単独での運用は、やはりおすすめできません。

他の金融商品より優れた特徴はあるものの、無視できないデメリットが存在します。

複数の金融・保険商品等を運用していけばリスクはより軽減され、老後の豊かな資金を確保することにもつながります。

きっと、ご自分のニーズ合った積立方法を提案してくれるはずです。

個人年金保険関連記事

個人年金保険の概要・必要性

年金を払わないと差し押さえに!未納での恐さと得する制度も一挙解説!

年金を払わないと差し押さえに!未納での恐さと得する制度も一挙解説!

個人年金保険とは?加入者のリアルな口コミ評判とデメリット

個人年金保険とは?加入者のリアルな口コミ評判とデメリット

個人年金って必要?入るべき理由とデメリットを徹底検証

個人年金って必要?入るべき理由とデメリットを徹底検証

外貨建て個人年金保険のメリット・デメリットをわかりやすく解説!【損?得?】

外貨建て個人年金保険のメリット・デメリットをわかりやすく解説!【損?得?】

個人年金の確定申告で、保険料控除や還付金を受けよう!

個人年金の確定申告で、保険料控除や還付金を受けよう!

個人年金保険を20代で加入するメリットを徹底解説!【方法は他にも?】

個人年金保険を20代で加入するメリットを徹底解説!【方法は他にも?】

個人年金保険とidecoの併用は可能!?注意点・特徴・おすすめ商品一挙解説!

個人年金保険とidecoの併用は可能!?注意点・特徴・おすすめ商品一挙解説!

個人年金保険のメリットを徹底解説。デメリットも踏まえて適切な判断を!

個人年金保険のメリットを徹底解説。デメリットも踏まえて適切な判断を!

個人年金保険をおすすめしない理由を種類別に徹底解説!デメリット解消の秘訣は〇〇!

個人年金保険をおすすめしない理由を種類別に徹底解説!デメリット解消の秘訣は〇〇!

個人年金保険は返戻率の高さに惑わされるな!重視すべきポイントはここ!

個人年金保険は返戻率の高さに惑わされるな!重視すべきポイントはここ!

個人年金にかかる税金の具体的な数字と贈与税、相続税、確定申告が必要になるケースを一挙紹介!

個人年金にかかる税金の具体的な数字と贈与税、相続税、確定申告が必要になるケースを一挙紹介!

おすすめの個人年金保険商品、ランキング

個人年金保険おすすめランキング2020!プロが利率の高い7社を徹底比較

個人年金保険おすすめランキング2020!プロが利率の高い7社を徹底比較

【徹底比較】個人年金保険の高返戻率・保障・保険料で選ぶ良好商品はこれ!【厳選】

【徹底比較】個人年金保険の高返戻率・保障・保険料で選ぶ良好商品はこれ!【厳選】

各保険会社 個人年金保険商品詳細

マニュライフ生命の個人年金は高利率!デメリット含めた真相を徹底解剖!

マニュライフ生命の個人年金は高利率!デメリット含めた真相を徹底解剖!

第一生命の個人年金保険のメリット・デメリットをわかりやすく解説します!

第一生命の個人年金保険のメリット・デメリットをわかりやすく解説します!

ソニー生命の個人年金保険2種類を徹底解剖!デメリットと選び方をずばり教えます

ソニー生命の個人年金保険2種類を徹底解剖!デメリットと選び方をずばり教えます

明治安田生命の個人年金保険のメリット・デメリットを詳細に解説します!

明治安田生命の個人年金保険のメリット・デメリットを詳細に解説します!

住友生命の個人年金の評判は?加入時に注意するべき点を徹底解説!

住友生命の個人年金の評判は?加入時に注意するべき点を徹底解説!

日本生命の個人年金保険2種類、デメリットや特徴を徹底解剖!

日本生命の個人年金保険2種類、デメリットや特徴を徹底解剖!

JA共済の個人年金「ライフロード」の特徴と評判を口コミで徹底解剖!

JA共済の個人年金「ライフロード」の特徴と評判を口コミで徹底解剖!